个税改革,你的税后收入会增加吗

自2018年8月31日十三届全国人大常委会第五次会议审议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》,到今天相关配套法规政策的陆续出台,个税改革引起了来自社会各界的持续关注。而对于广大老百姓或者每一位纳税人来说,“我们会少缴税吗”或者“我们到手的收入会增加吗”遂成为大家最为关注的问题之一。

此次个税改革的宗旨之一即是改善民生、调节收入分配。诸多政策上的利好调整必然会从总体上使得绝大多数纳税人在2019年以后减税,从而使得到手收入增加。这也是为什么这次税改被业内称之为“涉及范围最广”“百姓获益最大”的一次改革。但因每个纳税人的收入水平、收入构成和消费结构不同,每个人是否都会少缴税,少缴多少,还须结合一些相关因素具体问题具体分析。

推行综合与分类相结合的税制,

提高基本减除费用,调整税率级距

修订后的新个税法,推行了综合与分类相结合的税制。其中,将4项劳动性所得(工资薪金、劳务报酬、稿酬和特许权使用费)作为综合所得纳入综合征税范围。综合所得适用的税率沿用了之前工资薪金所得适用的3%-45%的七级超额累进税率,但对收入级距进行了调整。特别是20%及以下税率所对应的级距拉大,使以工资薪金为主要收入来源的中低收入纳税人切身感受到税负的降低(见图1)。

由此可见,若收入构成为单一月度工资薪金,税改后绝大部分个人可以节省个税税负,增加到手收入。其中收入越低,税负降幅越大。

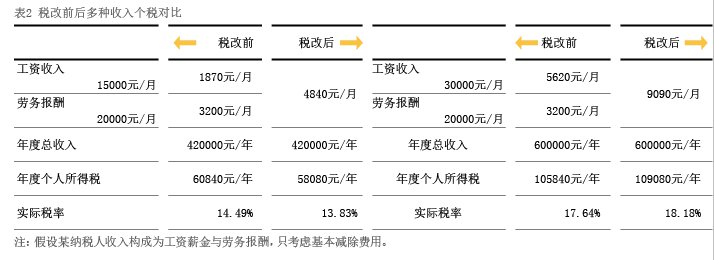

但若收入结构中包含多种收入类型,由于税改前各种收入类型可享有分类扣除,且除工资薪金以外的其他收入类型税率总体上低于工资薪金所得税率,税改后合并综合所得统一算税,也有税负增加、到手收入减少的可能性(见图2)。

个税优惠政策的保留

之前,广大纳税人普遍担心自2019年起全年一次性奖金、股权激励、一次性经济补偿金等优惠政策会马上取消从而增加税负、减少全年到手收入,但2018年12月27日发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号,以下简称“164号文”)总体上对上述优惠政策进行了平移,并根据新税法的修改情况对几项政策作了调整和修改。其中,对于全年一次性奖金、上市公司股权激励收入等提供的单独计税过渡政策,可避免部分居民个人因税改可能出现的税负不降反升的情况,降低对企业正常薪酬安排的影响,使员工尽可能多地享受相关政策带来的红利,有利于新旧税法的有效衔接和个税改革的平稳落地。

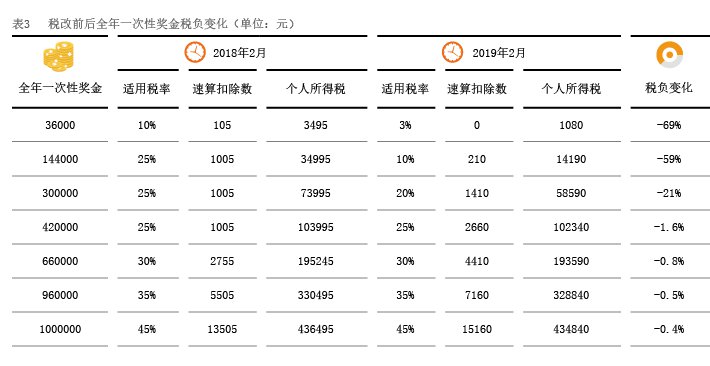

以居民个人取得的全年一次性奖金为例。假设该人在2018年2月和2019年2月分别取得同样金额的全年一次性奖金,按照新旧税法下单独计算个税的税负情况进行比较(见表3)可以看出,上例中相同数额的奖金在2019年单独计税情况下税负均有所降低。但是,由于3%到20%三档较低税率级距显著扩大,税负减幅较大的,仍然是数额相对较低,适用较低档税率的奖金。

笔者建议,全年一次性奖金政策过渡期间,居民个人应根据自身情况进行评估,再确定是将其并入综合所得还是选择单独计算。考虑到扣缴义务人通常会在个税预扣缴申报期间将纳税人取得的全年一次性奖金与其他工资薪金收入分开并单独计税,居民个人如需要通过汇算清缴选择将其并入综合所得计税的,应在次年6月30日前完成汇算清缴申报,确保及时取得退税。此外,对有过渡期安排的相关政策须持续关注。

专项附加扣除

这次税改的最大一个亮点就是新增了6项专项附加扣除(包括子女教育、大病医疗、继续教育、住房贷款利息、住房租金及赡养老人支出)。关于引进专项附加扣除对于到手收入的影响,假设某纳税人在税前且扣除社保个人缴纳金额后月工资为30000元,可享受赡养老人转向附加扣除每月2000元,子女教育专项附加扣除每月1000元,住房贷款利息专项附加扣除每月1000元。那么此人在2019年的个人所得税就会从3590元直接降到了2790元,降幅达22%,实际到手收入增加了近千元。因此,专项附加扣除的实施,因将家庭固定支出考虑在内,起到了调节可支配收入的作用,使得生活成本较高、负担较重的家庭切实减负,从而体现税收公平。

此外,专项附加扣除不仅适用于取得综合所得的居民纳税人,对于取得经营所得而没有综合所得的居民个人,也可以通过汇算清缴享受专项附加扣除,使得以个体工商户、个人独资企业或合伙企业形式自主创业的个人,在计税时如果符合条件,也可以按照专项附加扣除,享受减税红利。

值得注意的是,如果纳税人同时取得综合所得和经营所得,特别是专项附加扣除未能全额从综合所得减除的,未减除的部分是否有机会从经营所得中减除?这个问题还有待当局予以明确。

新预扣预缴方法

“预扣预缴+汇算清缴”是新个税法下的税收征管新特征。其中新推出的累计预扣缴法,不仅对于扣缴义务人及时准确地履行扣缴义务十分重要,也在一定程度上影响纳税人的现金流,即各个月份的到手收入。工资薪金数额逐月累计、取得单笔大额收入、数月专项附加扣除补扣等因素,都将影响月度预扣缴的适用税率及预扣缴数额。对于已经习惯于每月税后工薪收入基本稳定的员工来说,未来可能要面对浮动的月度税后工薪收入,因此需要对个人和家庭的现金流进行适当预测和管理。

综上所述,这次个税改革诸多政策上的利好调整,势必会让绝大多数纳税人,尤其是中低收入工薪阶层,切切实实地感受到税收红利。而税负的降低无疑会提高纳税人的可支配收入,从而促进消费和增加内需。

作者系普华永道中国个人所得税服务主管合伙人