宏观经济

全球资产再配置中的资本项目可兑换与金融市场开放

来源:

《中国外汇》2019年第19期

作者:

编辑:孙艳芳

现阶段,对尚未完全可兑换的资本项目,如股票一级市场、衍生品市场和外汇市场,应在完善宏观审慎机制和风险监控机制的前提下,进一步推进对内对外开放,以加快实现资本项目的可兑换。

当前,受中美贸易摩擦以及美国金融市场调整等因素的影响,全球流动性呈现重新配置的调整格局。据观察,一些全球主流的资产管理机构为了回避欧美市场可能出现的调整,希望在全球寻找有深度、交易进出自由、符合其交易习惯且最好与欧美市场的相关性较低的市场。对比全球的市场,中国内地的人民币资产市场可以说是高度符合这些国际资本的备选市场。但由于历史原因,中国金融市场的开放程度有限,导致外资往往只能在门外徘徊。与此相对应,伴随着中国经济结构的转型,中国的国际收支结构也在逐步发生变化,来自贸易项下的盈余可能会逐步减少,资本项目的流入会对整个国际收支的平衡发挥更大的作用。面对这样的内外条件下,中国金融市场的开放力度也在稳步提高,对资本项目开放的探索出现了一些新的趋势。2019年7月20日“金融业开放11条”的颁布,以及9月10日QFII和RQFII投资额度限制的取消,都可以说是在这一新的形势下中国金融市场开放进程中的标志性事件。

当前资本项目可兑换和金融市场开放的新进展

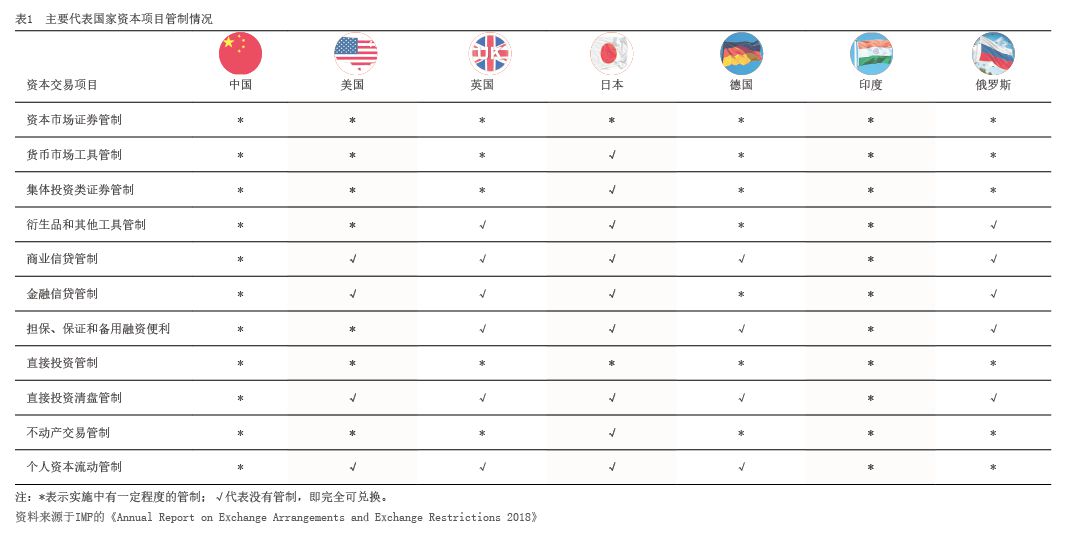

相对于经常项目可兑换,IMF对资本项目可兑换并没有明确定义,只在每年的汇兑安排和汇兑限制年报中对一些项目管制有一个大概的评估框架。各国是否实现了资本项目可兑换,主要由自己判断决定并对外宣布。也就是说,对是否实现了资本项目可兑换,各国自身有很大的自由裁量权。对比发现,宣布资本项目可兑换的国家,也并没有对外开放所有的资本项目,个别国家在某些领域的开放程度甚至还不如中国。表1列出了主要代表国家的资本项目管制情况。从表1中可以看出,除日本可兑换的比例较高外,其他几个国家在很多资本项目上都存在一定的管制。