跨境人民币

跨境人民币基金的投资结构解析

来源:

《金融&贸易》2018年第3期

作者:

在跨境人民币基金投资境内红筹架构公司的实例中,探讨跨境人民币基金投资结构设计中应注意的问题。

在经济“新常态”和供给侧结构性改革的大背景下,中国企业正在从规模扩张型向质量提升型、创新突破型转变,并在国企改革、消费升级、“一带一路”及新经济等重点领域快速发展,为私募股权投资基金提供了大量的结构性投资机会。根据Datastream数据,中国新经济相关板块的占比仅为7.6%,远低于印度、美国、日本及韩国的44%、23.1%、15.4%和13.1%,中国在新经济领域至少有一至两倍的成长空间。跨境人民币基金对私募股权投资具有很强的催化剂作用,不仅能为被投企业提供充足的资金支持,还能帮助被投企业有效整合资源,促进企业的消化、吸收、再创造,培育自身的创新能力和造血功能。笔者以在境外成功实现IPO的某红筹架构公司为背景,分析如何为跨境人民币基金设计合规、合理的投资结构。

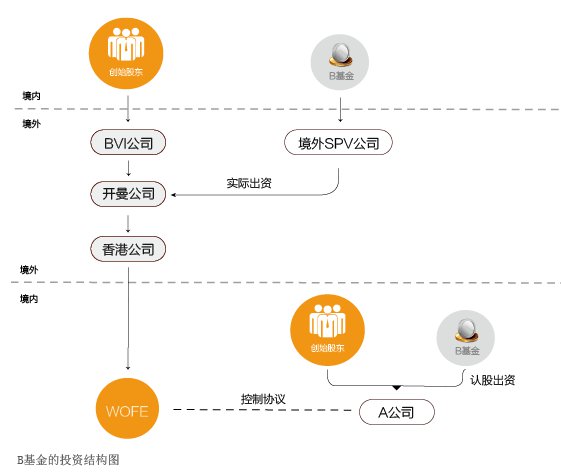

案例

A公司为境内某家物流公司,注册资本为8亿元人民币,其中创始股东出资7.5亿人民币,持股比例为93.75%。B基金为境内发起设立的私募股权投资基金,募集资金通过QDLP方式出境,主要投资境内红筹架构的公司。A公司搭建完红筹架构后,B基金在境内以认股安排权的形式投资5000万元人民币入股VIE公司,境外通过基金控股的SPV公司,以实际出资投资开曼公司,境内外持股比例均为6.25%。两年后,A公司成功登陆美国纳斯达克,B基金通过IPO实现退出,最终获得2.5倍于投资本金的净收益。B基金的投资结构见附图。