出口卖方信贷业务的汇/利率风险管理

出口卖方信贷业务存在收款时间长、垫资金额大等特点,普遍面临汇率风险及利率风险。采取应收账款卖断方式规避上述风险,成为出口卖方信贷业务一项重要的风险管理手段。老挝N电站项目是A公司执行的一个出口卖方信贷项目,通过开展应收账款卖断业务,该项目实现了提前收汇,从而汇率得到锁定;通过开展利率掉期业务,该项目将浮动利率转为固定利率,利率风险得以缓释。通过应收账款卖断业务的顺利开展,A公司有效规避了汇率风险和利率风险,并实现了A公司融资模式的多元化。

项目及业务背景

A公司为国际工程承包行业的一家上市公司,工程承包项目遍及全球,其中,东南业市场为其主要市场之一。老挝N电站项目商务合同和融资协议于2014年签署,老挝财政部提供了主权担保。2015年项目合同生效,并获得了中国出口信用保险公司出具的中长期出口卖方信贷保单,保单项下的赔付比率为政治风险90%、商业风险90%。

项目资金来源为业主自筹EPC金额的15%,其余EPC金额由A公司向业主进行垫资。承包商与业主签订的延付协议中约定业主还款起始日为建设期结束之后的第一个月第一天,每6个月还款一次,按照等额本金方式还款。项目建设期为2年,延付期为12年,延付年利率为m%,逾期贷款年利率为n%,建设期只计息不还款。截至应收账款卖断之前,该项目已按时足额收到业主第一笔和第二笔还款,剩余应收账款(可卖断金额)为8000万美元。该项目已于2017年获得业主签发的FAC(最终完工证书),并已收到业主按里程碑签发的所有应收账款债权确认函。应收账款债权确认函中规定业主未来的还款责任是无条件的、清洁的、不可抵销的。

为推进A公司的融资模式多元化工作,防范卖贷项目在业主还款期间的收汇风险、汇率风险和利率风险,A公司成立了由多个部门组成的卖贷工作小组,对该项课题进行了深入研究。通过对比各家银行提供的应收账款无追索卖断协议的内容和融资结构,最终选定了与B银行进行协议谈判。经过多轮谈判与协议修改,双方达成一致并签署了《应收账款转让协议》。该应收账款卖断业务需占用A公司在B银行的授信额度,为融资金额的10%,剩余90%的部分不占用授信。经过审计师的测算,该项目在当年实现了全部出表。

汇率及利率风险剖析

在汇率风险方面,该项目预计将在未来11年内逐渐完成收汇,收汇币种为美元。近年来,人民币汇率区间波动加大且人民币兑美元双边汇率的弹性进一步提升,另外,由于项目收汇跨越的时间较长,未来人民币升贬值不可预期,项目将面临较大的汇率风险敞口。

在利率风险方面,根据项目延付协议的约定,未来对业主收汇的利率为固定利率,即年利率m%。通过将应收账款卖断给银行,项目未来实际支付给银行的利率为浮动利率。这样,固定利率和浮动利率之间的不匹配导致了该项目产生了利率风险敞口。经研究美联储的历史加息数据,项目组预计美联储在2018年有3—4次加息,2019年2次加息,2020年1次加息。反观过去20年中,美元6个月Libor的11年期掉期利率和6个月Libor的表现,两者息差处于第三次窄区间波动,并且开始逐渐拉大。如果此时进行应收账款卖断,那么及时锁定利率对于项目来说是迫在眉睫的事情。

量身定制管理方案

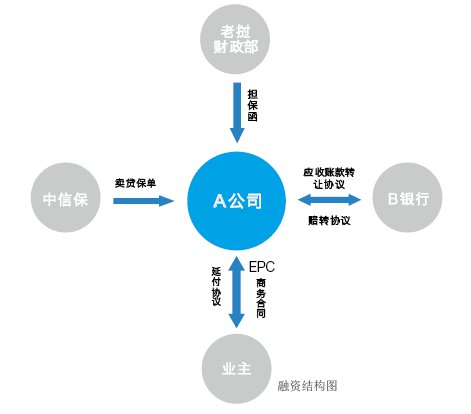

对于未来汇率风险敞口,可供选择的方案主要有以下两种:一是远期结售汇。该金融衍生产品的操作较为简单且比较成熟,即在当期锁定未来11年所有美元收汇的汇率,这样便可以规避未来美元汇率不确定性的风险。经与多家银行沟通,对于1年以上的外汇远期市场来说,交易并不活跃,对于超过5年以上的锁汇,银行报价更有难度。二是应收账款无追索卖断。基于该项目已投保中国出口信用保险公司的长期出口卖贷保险,通过将应收账款一次性全部卖断给银行的方式,将中信保在卖贷保单下的赔款权益转让给协议银行,A公司可收回全部现金流,择机进行结汇,从而达到了规避汇率风险和收汇风险的目的。交易结构见附图。

如果进行应收账款卖断,项目承包商从业主收取的固定利率和支付给银行的浮动利率之间将产生不匹配,由此导致了利率风险敞口。针对该利率风险敞口,最有效的风险防范手段就是利率掉期。该项目收汇跨度时间较长,浮动利率面临着较大的不确定性。但是,利率掉期的成本较高,需要选择合适的时点进行锁定。

由于该项目收汇时间长,收汇时间受业主财政状况影响较大。远期结售汇对于收汇时间要求较为严格,需要在确定的日期完成交割。若不能按时交割,则需要进行展期操作。即交割时点需要按锁定汇率进行平仓,重新选择是否再叙做一笔远期交易。这样,项目便再一次面临汇率风险敞口。

A公司经过综合考虑,决定通过应收账款无追索卖断,实现提前收汇,规避收汇风险和汇率风险。但与此同时,须将保单项下的赔款权益转让给银行,由银行基于受让的应收账款债权向A公司提供无追索权的资金融通业务。对于业主未能按时还款,若在《应收账款转让协议》中规定的损因责任范围内(该损因责任即为中信保的保险责任,主要涉及商业险和政治险。商业险是由于进口方和担保人的原因导致的无法付款;政治险是由于战争、征收、汇兑等原因导致的无法付款),A公司将最多承担有固定上限金额的逾期利息。同时,A公司回购10%的应收账款,并按照银行的指示,继续向中信保进行索赔。若不在损因责任范围内,A公司将对银行承担违约责任,回购对应的应收账款。为了防范应收账款回购的风险,A公司在与业主签署的债权确认函中明确了债权是独立的、清洁的和无条件支付的,随后A公司与商业银行签订了《应收账款转让协议》。当年,A公司收到全部卖断款,实现了提前收汇。

在利率风险方案选择过程中,A公司选择了对利率风险敞口进行利率掉期,将浮动利率转为固定利率。经过近2个月对多家银行的利率掉期价格和交易文件结构的跟踪,分析各家银行的优劣势,最后,A公司在多家银行中仍然选择了B银行作为交易对手行。主要原因在于:一是A公司与B银行交易时间的匹配度高。B银行既是应收账款卖断业务的受让人,又是利率掉期业务的对手行,便于在每期利率交割时,利息的及时划转,从而避免发生A公司垫资还息的问题。二是B银行对于追加保证金的要求较为宽松。多数银行均要求当公允价值变动达到某一数额之后,企业需要追加保证金,而B银行则仅对企业的信用评级和资金交易额度做了选择性要求。

效果反馈

采用上述的应收账款卖断方案和利率掉期管理方案后,在财务指标方面,对A公司资产负债表的影响如下:

(1)资产总额:货币资金增加,长期应收账款减少;

(2)负债总额:不产生借款,不影响流动负债;未来支付给银行的利息的折现额体现在长期负债(长期应付款)中,长期负债增加;

(3)资产负债率:有微小增加。

对利润表的影响:

(1)收到的利息应在当期确认为利息收入;

(2)未来11年需支付给银行的利息,折现作为当期利息支出;

(3)当年的利润减少;

(4)未来11年每年当期的实际利息支出与折现利息支出的差额计入财务费用。

在成本测算方面:根据利率掉期方案,进行11年的应收账款卖断,A公司进行了成本测算,具体如下:

假定进行一次性卖断,卖断金额为8000万美元,未来业主均可以按时还款,人民币理财存款年利率为4%,美元兑人民币汇率为6.63(按2017年10月10日美元兑人民币中间价)。按照人民币理财收益单利计息和复利计息两种方式来测算项目本身卖断所产生的影响:

(1)单利方式:卖断净支出(付出的卖断成本-提前收款带来的利息收入)为1.03亿元人民币;

(2)复利方式:卖断净支出为9750万元人民币。

由此可见,无论是单利方式还是复利方式,通过利率掉期,项目锁定了未来的预期收益,缓释了利率变动对项目预期收益波动的风险。

经验总结

从汇率风险防范角度看,自2017年1月至今,人民币兑美元一直处在升值通道。A公司该笔卖断款于2017年年末入账,当天的美元兑人民币中间价汇率为6.5412。假设未来11年人民币升值(美元兑人民币汇率按照2018年为6.4;2019年为6.3;2020年及以后为6.2进行测算),通过应收账款卖断业务,A公司一次性收到全部卖断款并同时结汇,可以多收入3371.32万元人民币。假设未来11年人民币贬值,通过应收账款卖断业务,A公司可以提前获得现金流,同时,通过叙做人民币理财存款等方式,可以缓释提前结汇带来的收益减少的风险。

自人民币汇率改革以来,人民币兑美元汇率持续波动。许多企业出口卖方信贷业务因人民币升值而收入大幅下降,最终导致项目所实现的利润低于效益预算甚至出现亏损。尤其过去的两年,人民币汇率区间波动加大,在2016年累计贬值7.2%左右后,2017年受国内外环境影响,企稳反弹,全年人民币兑美元升值幅度达6.7%。因此,为规避汇率风险,对于收款期较长的项目可以通过开展应收账款卖断业务,以在建设期即收回全部现金流的方式,锁定汇率,降低汇率风险敞口。

从利率风险管理角度看,2015年12月,美联储启动近十年来的首次加息,开始了缓慢的货币政策正常化进程,意味着对经济前景的信心上升,美国开始进入一个经济的上升期。当经济步入上升期时,是企业进入利率成本锁定的有利时机,反之亦然。在对6个月Libor进行利率锁定之后,企业对利率掉期业务也将进行动态的风险管理,在每个会计年度将该项业务的公允价值变动损益反映在会计报表中。同时,对银行提供的利率掉期市值评估报告,定期进行分析。当经济周期出现上升并达到顶端、加息停止,货币政策开始表现为中性,甚至显现宽松的时候,企业可以适时考虑,是否可以实现账面市值浮赢,享受平稳、甚至向下浮动的利率市场所带来的好处。![]()

作者单位:中国机械设备工程股份有限公司