违约退潮待何时

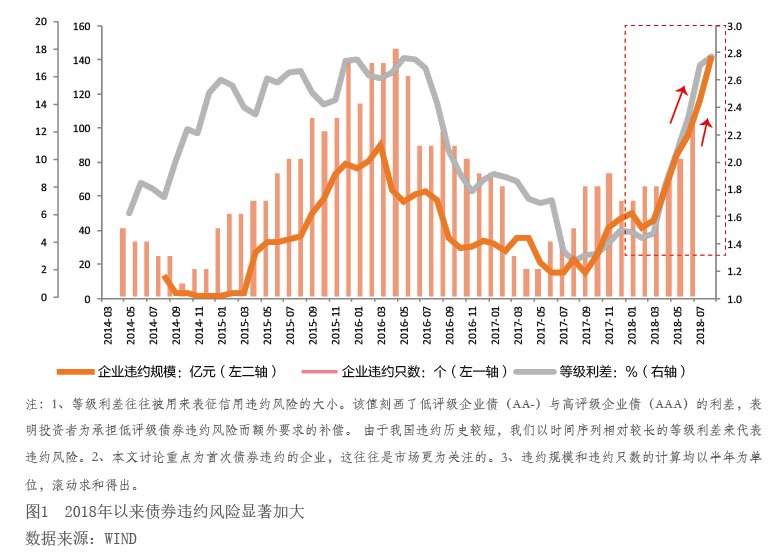

在打破刚性兑付的预期下,今年以来,债券违约事件频发且规模迅速上升。市场普遍关注债券“踩雷”的影响,甚至担心债券违约潮会引发系统性风险。货币当局对此似有警觉,近期鼓励商业银行配置低等级信用债以缓释风险。本轮债券违约潮的原因是什么?与过往有何不同?何时会退潮?

债券违约潮是如何形成的

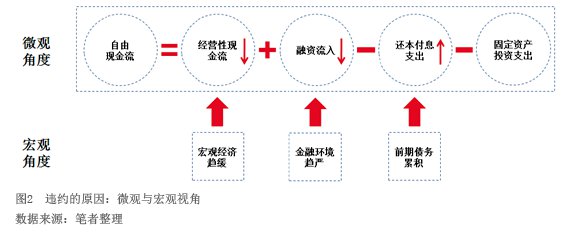

企业的债券违约本质是企业现金流的入不敷出。具体来说,即是股权自由现金流代表着企业投资经营以及实际偿还债务等之后的剩余现金流,反映的是企业的短期资金缺口,因此仔细剖析股权现金流的组成有助于深刻理解企业债券违约的原因。根据股权现金流的结构组成公式可见,企业经营收入下滑、融资流入减少以及还本付息压力增大都会引致企业现金流的困难,即债券违约风险的加大。为了简化,我们暂不讨论固定资产投资支出的现金流,企业在资金周转困难时往往会主动收缩该支出。

宏观变量与微观数据理应有着高度的相关性。从宏观视角来看,上述各微观现金流的变化其实分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。即企业的经营收入减少往往与经济增长趋缓有关,融资流入减少与融资条件收紧相关,还本付息压力与前期债务累积相关。

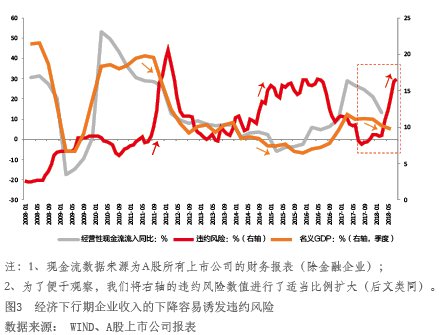

违约原因(一):经济发展趋缓的情况下,企业经营收入下滑

企业经营性现金流的变化与经济周期的关系较为密切,当宏观需求趋缓时,企业的销售收入相应下滑,经营性现金流流入减少,违约风险可能随之上升。对比过去几轮的违约高峰,本轮名义GDP的下行其实还算相对平缓的。

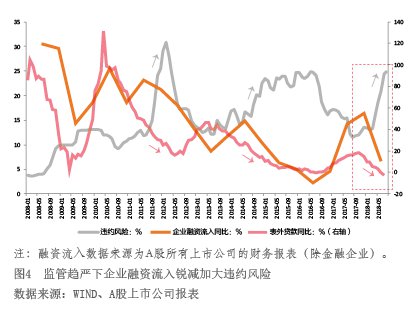

违约原因(二):监管趋严下,企业融资流入锐减

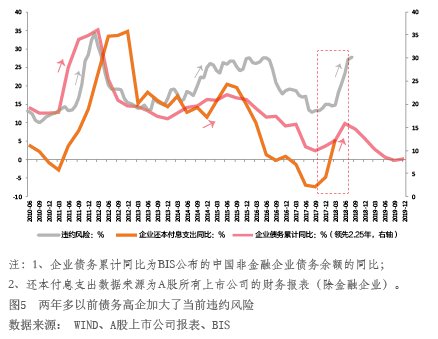

在去杠杆背景下,金融监管的趋严使得企业融资条件发生了显著变化。尤其是表外贷款加速下滑,企业融资流入明显减少,违约风险相应攀升。尽管表内贷款是企业的主要融资来源,但由于特殊的体制结构原因,我国表内信贷往往受到央行宏观审慎管理政策的约束,加之银行业风险偏好相对较低,当微观主体(尤其是风险较高的微观企业)资金需求旺盛时往往更依赖表外的融资渠道。从这个意义上讲,表外贷款(如信托贷款、委托贷款与未贴现银行承兑汇票)的边际变化更能真实反映实际融资环境的冷暖。值得一提的是,本轮违约潮是在经济下行相对平缓而融资条件收缩较为剧烈的情境下发生的。也就是说,去杠杆背景下信用紧缩的负面影响较过去几轮违约潮更为显著

未来债券违约潮将如何演进

从上述宏观和微观的诱因来看,本轮债券违约潮与过去似乎没有明显不同,即微观上表现为企业经营收入下滑、融资流入减少以及还本付息压力增大;宏观上各现金流的变化分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。为了量化上述宏观因素的影响,我们对违约风险(等级利差)进行了简单的回归拟合。计量结果表明,经济增长、融资条件以及前期债务累积这三大因素对违约风险的影响较为显著。回归结果方程为:

违约风险=1.64-0.067×GDP+0.073×2.25年前的债务增速-0.02×表外贷款增速

其中,名义GDP和非金融企业债务增速源为季度数据,表外贷款同比为月度数据。为了数据频率的一致,我们将季度数据通过差值法得出月度数据后进行回归,数据范围为2011年6月到2018年6月。各项回归系数都十分显著,调整后的R2为0.83。

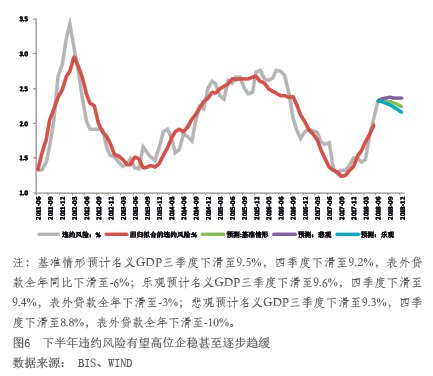

我们再进一步对未来违约风险进行回归预测。预测的结果表明:尽管未来宏观经济可能进一步趋缓,但随着金融监管政策调整下企业融资条件的边际修复,加之前期偿债高峰的不利影响已经开始消退,下半年债券违约风险有望呈现高位企稳甚至逐步趋缓的态势。当然,不排除个别行业和个别时点违约风险加大的可能性。值得一提的是,近期,尽管鼓励商业银行配债有利于缓解市场的悲观情绪及部分融资压力,但打破刚性兑付氛围下的市场整体风险偏好仍难有显著抬升。![]()

作者伍戈系华融证券首席经济学家

作者文若愚、方艺萌系华融证券研究员

作者刘心文系华融证券实习研究员