国际金价面临下行风险

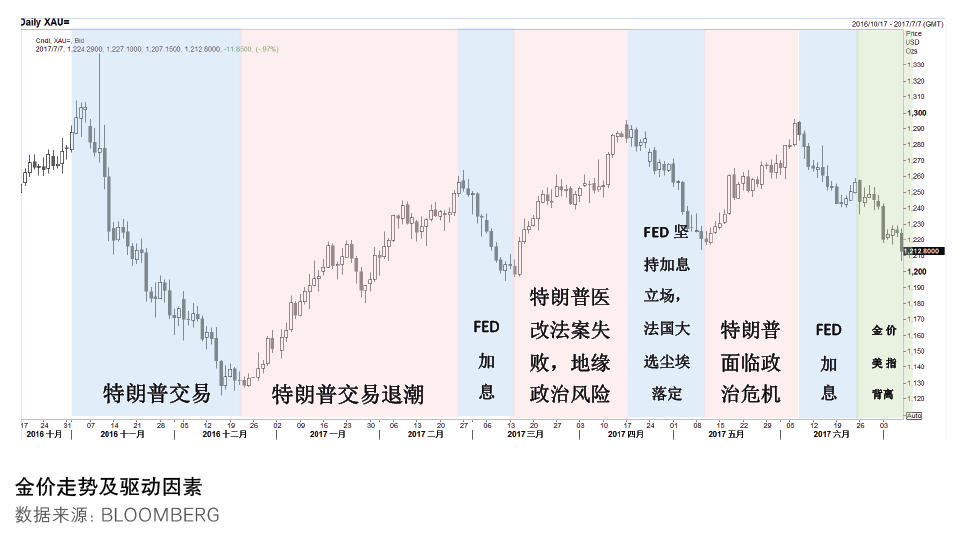

今年以来,国际金价已经在1200到1300美元的宽区间内走了三个来回(见附图),其波动的原因值得探讨。从基本面来看,黄金供过于求的基本面情况并没有显著变化,对金价走势的影响较弱;相比之下,全球货币政策走向和政治风险两大因素则主导了上半年的黄金价格走势。

年初,国际金价一路从1150美元的低位反弹,其背后主要的推动因素是市场对于前期“特朗普交易”期间建立头寸的平补。去年11月特朗普当选美国总统之后,市场人士认为特朗普的扩张性财政政策、税改计划以及扩大基建投资等施政纲领将极大利好美国经济增长,推动通胀率上行,因此美元指数快速攀升,金价受到打压。然而,今年开年之后,很多投资者意识到可能对于特朗普的期待过高,市场走势开始反转,黄金价格快速上涨。3月,美联储年内第一次加息,金价回调;然而紧接着,特朗普医改法案受阻,同时美国轰炸叙利亚以及朝鲜局势日趋紧张,政治风险日益升温,金价迎来年内第二波上涨。此后,美联储重申年内加息三次以上的立场,再加上法国大选尘埃落定,政治风险冷却退潮,黄金价格回调。5月上旬,特朗普突然解雇联邦调查局局长科米,深陷“通俄门”政治危机,黄金受到避险情绪推动,年内第三次上涨,在1300美元关口遭遇阻力。随后受美联储6月“鹰派加息”的影响,金价再次下挫。目前,黄金价格又回到了1200美元关口这个关键点位附近。

总结起来,特朗普执政能力的不稳定性,以及其他地缘政治风险因素是推动黄金价格上涨的主要动因之一;而黄金价格的数次下跌,都与美联储的鹰派态度或者加息举措息息相关。笔者认为,在金价基本面短期难以出现明显改善,且对金价影响力依然较弱的背景下,当前全球货币政策动态和政治风险,将会继续主导金价走势。那么,未来这两方面的因素将会如何演绎?金价是再次触底反弹,还是面临着溃败的风险?以下,笔者将对此进行分析。