智库观察

短期利率波动之谜

来源:

《中国外汇》2017年第14期

作者:

编辑:张美思

流动性的边际趋紧能较好解释银行间市场利率水平的系统性抬升,但难以充分解释其波动性的显著加大。数据显示,短期利率波动性的加大与中长期流动性投放占比的提升有着较明显的同步性及因果关系。

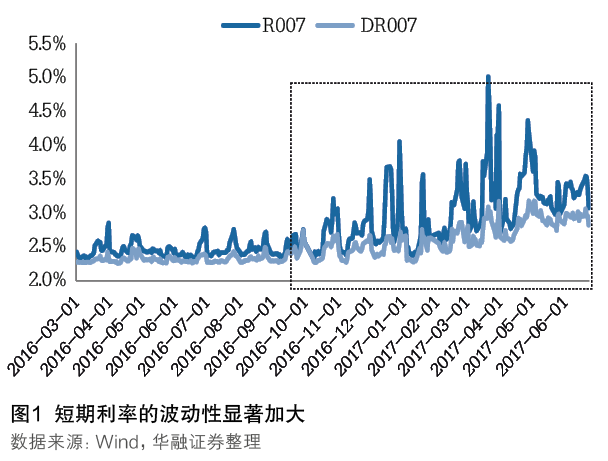

去年四季度以来,随着我国银行间市场利率的系统性抬升,资金价格呈现出大幅波动的特征(见图1)。当前各界对利率的分析侧重于其价格水平,往往忽视对其波动性的研究。事实上,作为最为基础的金融变量,利率的波动性是影响金融产品投资价值、资本市场情绪甚至宏观经济稳定的重要因素。如何看待上述波动性及其未来的演进,无疑是值得市场关注的内容。

短期利率波动性为何会加大

流动性的边际趋紧可以较好地解释短期利率水平的系统性抬升,但难以充分解释其波动性的显著加大(见图2)。从衡量银行间市场流动性状况的各项数量指标来看(如超储率、央行净投放等),其与短期利率(R007和DR007)的波动性之间并无明显的同步对应关系。