产业

航空公司汇率风险管理探析

来源:

《中国外汇》2017年第9期

作者:

编辑:章蔓菁

我国航空公司应借鉴国际上大型航空公司的经验,充分利用衍生品,同时辅以其他措施,多管齐下,将汇率风险敞口降低至合理水平。

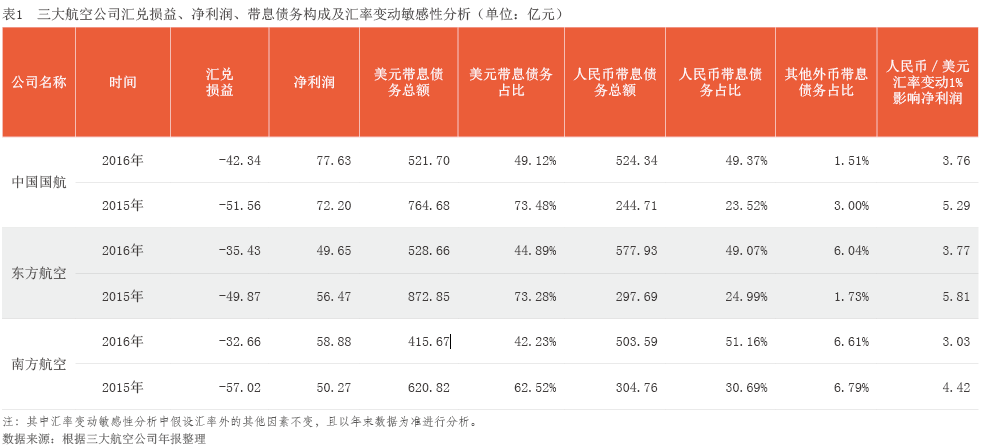

每年的3、4月是资本市场最为精彩的“年报季”。作为一年经营表现的成绩单,年报吸引人的不仅仅是资产规模、利润规模这几个简单的数字,财务报表的结构和分布情况,也能够传递很多故事。2017年3月31日,国航、南航、东航发布了2016年年度报告。根据年报,三大航空公司累计实现净利润186.16亿元,但同时,累计的汇兑损失也达110.42亿元(见表1)。汇兑损失对航空公司业绩表现的影响可见一斑。

众所周知,我国的航空公司由于历史及行业原因,面临着较强的汇率风险。“8·11”汇改之前,航空公司受益于人民币汇率升值的因素,取得了较高的汇兑收益,因此各航空公司均未对汇率风险管理给予足够的重视,以致形成了较大的汇率风险敞口。而“8·11”汇改后,由于尚未制定完善的汇率风险管理措施,在人民币兑美元汇率波动性增强的情况下,汇兑损失成为航空公司提升业绩的一大绊脚石。虽然因航空公司的美元债务总额在近两年有所下降,汇兑损失幅度有所收窄,但汇率风险对净利润的影响仍然不容小觑。如何有效管理汇率风险成为航空公司亟需解决的问题。

现阶段:方式单一 效果有限