ЁАЦ№ЕзЁБжаЦѓКЃЭтзЪН№жааФДюНЈШЋОА

ЫцзХжазЪ“зпГіШЅ”ЙцФЃЕФВЛЖЯРЉДѓЃЌДѓСПЦѓвЕбЁдёдкКЃЭтЩшСЂзЪН№ЙмРэжааФЁЃетаЉЦѓвЕМЏЭХКЃЭтзЪН№ЙмРэжааФЕФжївЊжАд№ОЭЪЧПЊеЙКЃЭтзЪН№МрЙмЁЂЙщМЏКЭГяШкзЪЕШЛюЖЏЁЃЦфжАФмЖЈЮЛРрЫЦгкЙњФкЕФВЦЮёЙЋЫОЁЃКЃЭтзЪН№ЙмРэжааФЕФЩшжУгыЗЂеЙЃЌМШгаРћгкЬсЩ§ЦѓвЕКЃЭтзЪН№ЕФЙщМЏЖШКЭЬсИпВЦЮёЙмРэаЇТЪЃЌгжФмИќКУЕиЙцБмЪаГЁЗчЯеЁЃжЇГжЦѓвЕ“ГіКЃ”ЕФжазЪвјааЃЌЭЈЙ§ВЮгыЦѓвЕКЃЭтзЪН№жааФЕФНЈЩшгыЗЂеЙЃЌЬсЙЉзлКЯН№ШкНтОіЗНАИЃЌжњЦѓвЕ“зпГіШЅ”вЛБлжЎСІЁЃ

ашЧѓЗжЮігыНтОіЗНАИЖдНг

AЙЋЫОДгЪТКЃЭтЯюФПЕФЭЖзЪКЭЩњВњОгЊЃЌФПЧАЃЌОГФкЁЂЭтзЪН№ЙмРэЬхЯЕНЯЮЊЖРСЂЁЃОГФквбЪЕЯжвдВЦЮёЙЋЫОЮЊЦНЬЈЕФзЪН№МЏжаЙмРэЃЌзЪН№ЙщМЏТЪИпДя80%вдЩЯЃЛЕЋОГЭтзЪН№ЙмРэШдДІгкЦ№ВННзЖЮЁЃгЩгкAЙЋЫОКЃЭтЯюФПЗжЩЂЃЌзЪН№СПДѓЁЂдЫзїжмЦкГЄЃЌЧвЩцМАЭтЛуЙмжЦЕиЧјЃЌеЫЛЇЙмРэКЭЯжН№жЇИЖЗжЩЂдкВЛЭЌвјааЛњЙЙЃЌЦфвЕЮёЛљБОЩЯвРРЕЪжЙЄДІРэЁЃЫцзХКЃЭтЯюФПЕФдіМгЃЌВЦЮёШЫдБЙЄзїИКЕЃМгжиЃЌВйзїЗчЯеМгДѓЁЃНќЦкЃЌAЙЋЫОдкЯуИлГЩСЂКЃЭтзЪН№жааФЃЌЯЃЭћОЁПьгывјааСЊКЯНЈСЂШЋЧђзЪН№ЙмРэЦНЬЈЃЌжТСІгкЬсИпзЪН№ЙмРэаЇТЪЁЃМЏЭХЖдОГЭтГЩдБЕЅЮЛЪЕааЗжМЖЙмРэЃЌвђДЫЃЌЯЃЭћЮДРДЕФКЃЭтзЪН№жааФгаж№ВуЯТВІзЪН№Лђж№ВуЩЯЛЎзЪН№ЕФашЧѓЃЛЭЌЪБЃЌЛЙвЊТњзуЭтЛуЖвЛЛЁЂЭтЛуБмЯеМАБЃжЕдіжЕЕФвЕЮёашЧѓЃЛДЫЭтЃЌAЙЋЫОвЊЧѓКЃЭтзЪН№жааФЛ§МЋЭиПэГяШкзЪЧўЕРЃЌСІељЪЕЯжОГЭтШкзЪЁЂГязЪЕФЭГвЛаЕїЁЃ

еыЖдAЙЋЫОКЃЭтзЪН№жааФЕФвЕЮёашЧѓЃЌЙњФкФГКЯзївјааНЈвщAЙЋЫОдкДюНЈКЯРэеЫЛЇМмЙЙЕФЛљДЁЩЯЃЌж№ВНПЊеЙШЋЧђПЊЛЇЁЂеЫЛЇаХЯЂЗўЮёЁЂМЏжаИЖПюЁЂПчОГзЪН№ГиЁЂШЋЧђЪкаХКЭЭтЛуБмЯеЕШШЋЧђЯжН№ЙмРэвЕЮёЃЌажњПЭЛЇМгЧПКЃЭтеЫЛЇКЭзЪН№ЪеИЖЙмРэЃЌЬсЩ§ВЦЮёЭИУїЖШЃЌЪЕЯжКЃЭтзЪН№ГяШкзЪМЏжаЙмРэЃЛдквЕЮёЪЕЪЉЗНУцЃЌЙњФкетМвКЯзївјааНЈвщAЙЋЫОЪзЯШЭЈЙ§ЭјЩЯвјааЃЌПьЫйЪЕЯжеЫЛЇаХЯЂПЩЪгЁЂМЏжаИЖПюЙмПиМАПчОГзЪН№ЙщМЏЃЌЦєЖЏШЋЧђЯжН№ЙмРэвЕЮёЃЌШЛКѓНсКЯВЛЭЌЙњМвЕиЧјЕФЭтЛуЙмРэеўВпЕШЃЌж№ВНПЊеЙЭтЛуБмЯеНЛвзКЭШЋЧђЪкаХКЯзїЕШвЕЮёКЯзїЁЃ

ЗНАИЪЕЪЉ

ПЊСЂШЋЧђеЫЛЇЁЃЪзЯШЃЌДгНкдМЙмРэГЩБОКЭЬсИпзЪН№аЇТЪЕФНЧЖШЃЌКЯзївјааНЈвщAЙЋЫООГЭтГЩдБЕЅЮЛПЊеЙеЫЛЇЧхРэЃЌБмУтЖрЭЗПЊЛЇЃЌНЋеЫЛЇОЁСПЭГвЛЕНжївЊКЯзївјааЬхЯЕЁЃдкКЯзївјааОпБИОГЭтЛњЙЙЕФЙњМвЛђЕиЧјЃЌAЙЋЫОИїКЃЭтГЩдБЕЅЮЛгІдкКЯзївјааОГЭтЛњЙЙПЊСЂЃЈЛђБЃСєЃЉвјааНсЫуЖрБвжжеЫЛЇЃЌвдЬсИпЗўЮёаЇТЪЃЌдіЧПзмВПЖдКЃЭтзЪН№ЕФЕїПиФмСІЃЛдкУЛгаКЯзївјааГЩдБЕЅЮЛЕФЙњМвЛђЕиЧјЃЌAЙЋЫОПЩвдНшжњДњРэааЭјТчажњЭъГЩеЫЛЇПЊСЂЃЌВЂЭЈЙ§SWIFTЧўЕРЪЕЯжеЫЛЇЕФВщбЏМАИЖПюЙмРэЁЃЦфДЮЃЌAЙЋЫОдкПЊЛЇЙ§ГЬжаЃЌШчЙћЦфОГЭтГЩдБЕЅЮЛЕФгаШЈЧЉзжШЫдкОГФкЃЌПЩгЩКЯзївјааЙњФкЗжаадкОГФкДњЩѓзЪСЯЃЌЬсЙЉвьЕиМћжЄПЊЛЇЗўЮёЃЌЫѕЖЬПЊЛЇЪБМфЁЃДЫЭтЃЌAЙЋЫОЛЙПЩвдНшжњКЯзївјааБщВМШЋЧђЕФЗўЮёЭјТчЃЌЮЊЦѓвЕдкШЋЧђПЊСЂдкАЖЛђРыАЖеЫЛЇЬсЙЉЕБЕиЕФеўВпзЩбЏЁЃ

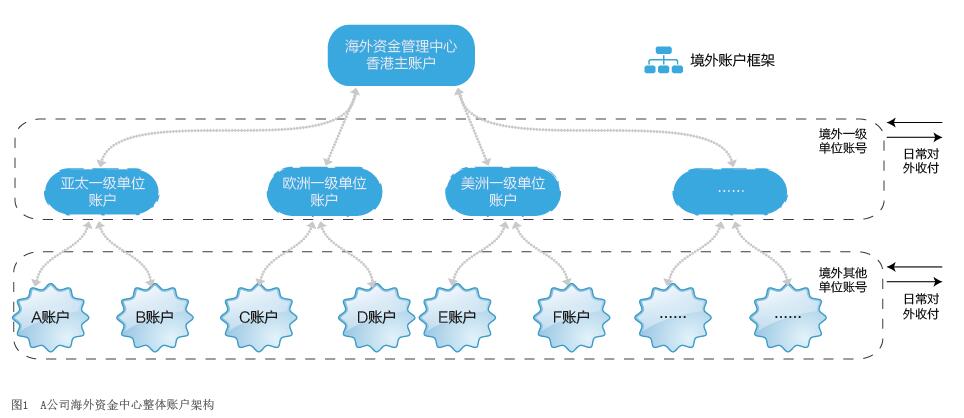

ДюНЈеЫЛЇМмЙЙЁЃКЯзївјаадкЩюШыСЫНтAЙЋЫОЕФвЕЮёЗЂеЙЬЌЪЦжЎКѓЃЌЮЊAЙЋЫОжЦЖЈСЫШ§МЖеЫЛЇМмЙЙЬхЯЕЃЌвдТњзуЦфОГЭтзЪН№жааФНзЖЮадЕФвЕЮёашЧѓЁЃЕквЛМЖ——ОГЭтжїеЫЛЇЃКAЙЋЫОЕФОГЭтзЪН№жааФдкЯуИлПЊСЂЕФеЫЛЇзїЮЊОГЭтзЪН№ЙмРэЕФжїеЫЛЇЃЌВЂзЂВсМгШыКЯзївјааЕФЭјЩЯвјааЃЛЕкЖўМЖ——ОГЭтвЛМЖЕЅЮЛеЫЛЇЃКAЙЋЫОбЧЬЋЁЂХЗжоКЭББУРЧјгђЕФвЛМЖЕЅЮЛЗжБ№дкКЯзївјаабЧЬЋЁЂХЗжоКЭББУРЛњЙЙПЊЛЇЃЌетаЉеЫЛЇжБНгЙвНгдкОГЭтжїеЫЛЇжЎЯТЃЛЕкШ§МЖ——ЦфЫћОГЭтГЩдБЕЅЮЛеЫЛЇЃКAЙЋЫОгазЪН№ЙщМЏашЧѓЕФЦфЫћОГЭтГЩдБЕЅЮЛЃЌЗжБ№дкКЯзївјаабЧЬЋЁЂХЗжоКЭББУРЛњЙЙПЊСЂИїСїЭЈБвжжеЫЛЇЃЌЙвНгдкОГЭтвЛМЖЕЅЮЛеЫЛЇжЎЯТЃЌгУгкетаЉГЩдБЕЅЮЛДѓЖюзЪН№ЕФЪеИЖЃЌВЂМАЪБНЋИЛгрзЪН№ВуВуЙщМЏЕНвЛМЖЕЅЮЛеЫЛЇЃЌдйЕНОГЭтжїеЫЛЇжаЃЈМћЭМ1ЃЉЁЃ

ПЊЭЈЭјвјЗўЮёЧўЕРЁЃМјгкAЙЋЫОдкЙњФкЪЧЭЈЙ§КЯзївјааЕФЭјЩЯвјааЯЕЭГПЊеЙЯжН№ЙмРэЃЌЮЊЭГвЛОГФкЭтзЪН№ЙмРэЦНЬЈЃЌКЯзївјааНЈвщAЙЋЫОКЃЭтзЪН№жааФвВЭЈЙ§ЭјЩЯвјааЃЌвЛЕуНгШыКЯзївјааШЋЧђЯжН№ЙмРэЯЕЭГЁЃЦфдвђЮЊЃКвЛЪЧбгајПЭЛЇЕФзЪН№ЙмРэЯАЙпЃЌЭЈЙ§ЭГвЛЦНЬЈЃЌЭГвЛНчУцЃЌЪЕЯжШЋЧђзЪН№аХЯЂВщбЏКЭЕїВІЙмРэЃЛЖўЪЧЯжгаЕФЭјЩЯвјааЧўЕРПЩПьЫйажњПЭЛЇЪЕЯжКЃЭтзЪН№ЙмРэЃЌЫѕЖЬвЕЮёЪЕЪЉжмЦкЃЌНкдМЧАЦкЕФГЩБОЭЖШыЁЃКЃЭтзЪН№жааФПЩИљОнашвЊЃЌЮЊИїМЖЕЅЮЛВЦЮёШЫдБХфжУВЛЭЌШЈЯоЕФвјаажЄЪщЃЌвдЪЕЯжЖдЦфеЫЛЇЕФПижЦЃЌврПЩИљОнЪЕМЪЧщПіЮЊЯуИлжааФКЭЧјгђШЫдБХфжУжЄЪщЖдЯНФкЧјгђеЫКХНјааПижЦЁЃЭЈЙ§ЭјвјЬсНЛЕФжЇИЖжИСюЃЌЬсЙЉЖрМЖзщКЯЪкШЈЃЌГфЗжБЃжЄОГЭтзЪН№ЕФАВШЋЁЃ

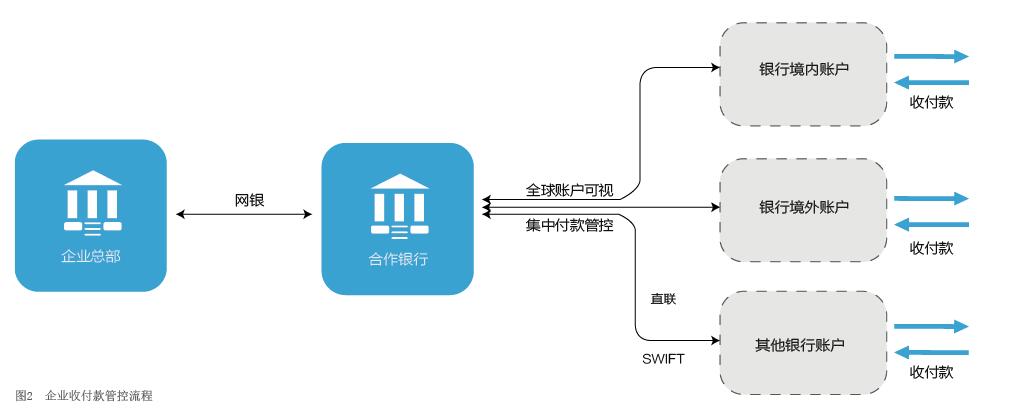

ШЋЧђеЫЛЇПЩЪгЁЃгЩгкAЙЋЫОЯюФПЗжВМНЯЙуЃЌЩцМАЖрЙњМвЁЂЖрвјааЕФеЫЛЇаХЯЂЙмРэЃЌЫљвдПЩвдНшжњКЯзївјааЕФШЋЧђЯжН№ЙмРэЯЕЭГЃЌЪЕЯж7×24аЁЪБШЋЬьКђЁЂЖрвјааеЫЛЇаХЯЂВщбЏКЭЖдеЫЕЅЯТдиЁЃКЯзївјааПЩвдЖдAЙЋЫОКЃЭтзЪН№жааФКЭОГЭтГЩдБЕЅЮЛПЊСЂдкКЯзївјааИїОГЭтЛњЙЙЕФеЫЛЇЃЌЪЕЪБЬсЙЉеЫЛЇгрЖюКЭУїЯИаХЯЂЁЃЖдгкAЙЋЫООГЭтГЩдБЕЅЮЛПЊСЂдкОГЭтЫћааЕФеЫЛЇЃЌгЩИїЕЅЮЛЯђЕБЕивјааЩъЧыПЊЭЈMT940ЗўЮёЃЈеЫЛЇЖдеЫЕЅЗўЮёЃЉЃЌгЩИУПЊЛЇааЯђКЯзївјааЃЈжїеЫЛЇПЊСЂааЃЉЗЂЫЭMT940БЈЮФЃЌКЯзївјааздЖЏНгЪеЃЌВЂМгдиЕНвЕЮёЯЕЭГжаЃЌAЙЋЫОКЃЭтзЪН№жааФПЩЭЈЙ§ЭјЩЯвјааВщбЏеЫЛЇЕФРњЪЗУїЯИКЭзђШегрЖюЃЌВЂПЩНјааЯТдиКЭДђгЁЁЃ

МЏжаИЖПюЙмПиЁЃAЙЋЫОКЃЭтзЪН№жааФЖдОГЭтГЩдБЕЅЮЛеЫЛЇНјааИЖПюМЏжаЙмПиЃЌКЯзївјааЯЕЭГздЖЏПижЦЃЌгЩКЃЭтзЪН№жааФЩѓХњЭЈЙ§КѓЃЌЪЕЯжЖдЭтИЖПюЃЌгааЇПижЦКЭНЕЕЭжЇИЖЛЗНкЕФЗчЯеЃЌБЃжЄзЪН№АВШЋЃЈМћЭМ2ЃЉЁЃвРОнAЙЋЫОКЃЭтзЪН№жааФЕФашвЊЃЌКЯзївјааПЩПЊеЙИіадЛЏИЖПюЙмРэЃКвЛЪЧОГЭтГЩдБЕЅЮЛгЕгаВПЗжжЇИЖШЈЯоЃЌдквЛЖЈЖюЖШжЎФкЃЌПЩзджїЭъГЩЖдЭтИЖПюЃЛГЌЖюЖШжЇИЖЪБЃЌПЩЕЧТНКЯзївјааЭјЩЯвјааЬсНЛИЖПюЩъЧыЃЌД§AЙЋЫОКЃЭтзЪН№жааФЩѓХњВЂЪкШЈЭЈЙ§КѓЃЌОГЭтГЩдБЕЅЮЛПЩЭъГЩЖдЭтИЖПюЁЃЖўЪЧОГЭтГЩдБЕЅЮЛЮожЇИЖШЈЯоЁЃдкашвЊЖдЭтжЇИЖЪБЃЌЯђЙЋЫОКЃЭтзЪН№жааФЬсНЛжЇИЖЩѓКЫВФСЯЃЌЩѓКЫЭЈЙ§КѓЃЌгЩКЃЭтзЪН№жааФжБНгЭЈЙ§ЭјЩЯвјааЬсНЛИЖПюжИСюЃЌДгОГЭтеЫЛЇжЇИЖИјЪмвцШЫЁЃ

ЙщМЏКЃЭтзЪН№ЁЃAЙЋЫОвдКЃЭтзЪН№жааФЮЊжїЬхЃЌЖдИїИіЙњМвЁЂЕиЧјЕФзЪН№НјааМЏжаЙмРэЃЌОпЬхЛЎЗжЮЊОГЭтБОЕизЪН№ГиКЭПчОГзЪН№ГиСНВПЗжЁЃОГЭтБОЕизЪН№ГиЃЌгЩОГЭтвЛМЖЕЅЮЛеЫЛЇвдЕБЕиКЯзївјааеЫЛЇзїЮЊОГЭтБОЕизЪН№ГиЕФжїеЫЛЇЁЃКЯзївјааЦОНшОГЭтГЩдБЕЅЮЛЬсНЛЕФвЕЮёЪкШЈЪщЃЌЭъГЩОГЭтБОЕизЪН№ГиеЫЛЇКЭСЊЖЏжЇИЖЕФЩшжУЁЃНшжњКЯзївјаазЪН№ГиЯЕЭГЃЌздЖЏЪЕЯжЕБЕизЪН№ЙщМЏЃЌИїГЩдБЕЅЮЛеЫЛЇдкСєЕзгрЖюФке§ГЃЖдЭтжЇГіЃЌГЌЙ§ИУЖюЖШКѓдђСЊЖЏЩЯМЖеЫЛЇНјаажЇИЖЁЃКЯзївјаажЎЭтЕФЫћааеЫЛЇгЩОГЭтГЩдБЕЅЮЛжїЖЏНЋзЪН№ЛЎзЊЕНКЯзївјааЃЌзЪН№ЖЈЦкЛиС§ЕНОГЭтвЛМЖЕЅЮЛжїеЫЛЇжаЁЃ

дкОГЭтБОЕизЪН№ЙщМЏЕФЛљДЁЩЯЃЌAЙЋЫОКЃЭтзЪН№жааФвдЯуИлеЫЛЇЮЊПчОГзЪН№ГижїеЫЛЇЃЌЖдОГЭтвЛМЖЕЅЮЛзЪН№НјааЙщМЏЃЌДгЖјЙЙНЈПчОГзЪН№ГиЁЃКЯзївјааЯЕЭГжЇГжЖрБвжжЕФПчОГзЪН№ЙщМЏЃЌКИЧУРдЊЁЂХЗдЊЁЂгЂАїЁЂИлБвЁЂаТБвЁЂМгдЊЁЂАФдЊМАШЫУёБвЕШИїжївЊБвжжЃЌУПШеПЩбЁЖрИіЪБЕуПЊеЙКЃЭтзЪН№здЖЏЙщМЏЯТВІЁЃФПЧАЃЌИУКЯзївјааЯЕЭГФкПчОГзЪН№ЙщМЏКЭЪжЙЄЕїВІОљПЩвдзіЕНЪЕЪБЕНеЫЁЃ

зЪН№дЫгЊгыЗчЯеЙмРэ

ЭтЛуНЛвзБмЯеЁЃИљОнAЙЋЫОКЃЭтжааФЕФзЪН№НЛвзКЭБмЯеашЧѓЃЌКЯзївјааЕїЖЏШЋЧђзЪдДЃЌЮЊЦфЬсЙЉБвжжКЭВњЦЗЗсИЛЕФЭтЛуНЛвзВњЦЗЗўЮёЃЌАќРЈУРдЊЁЂИлБвЁЂХЗдЊЁЂгЂАїМААФдЊЕШжївЊЙњМвЛѕБвЃЌЛЙАќРЈ“вЛДјвЛТЗ”МАаТаЫЪаГЁЙњМвЛѕБвЕФЭтЛуМДЦкЁЂдЖЦкЁЂЕєЦкКЭNDFЕШЁЃЖдгкAЙЋЫОКЃЭтзЪН№жааФЕФЖЬЦкГСЕэзЪН№ЃЌКЯзївјааИљОнГжБвжмЦкКЭЗчЯеЦЋКУЃЌЮЊЦфЬсЙЉСЫЖрбљЛЏЕФзЪВњзщКЯЭЖзЪЗНАИЃЌЗРПиЛуТЪВЈЖЏЗчЯеЃЌЪЕЯжзЪВњЕФБЃжЕЁЂдіжЕЃЌгЩКЯзївјааЬхЯЕЕФзЈвЕЛњЙЙЮЊЦфЬсЙЉЗчЯеЙмРэЙЄОпЃЌВњЦЗЩцМАНсЙЙадДцПюЁЂдЖЦкЁЂЕєЦкМАОГЭтеЎШЏЕШзЪВњХфжУКЭЛуТЪЙмРэЙЄОпЁЃAЙЋЫОКЃЭтзЪН№жааФПЩЭЈЙ§ЖржжЧўЕРЯђКЯзївјаабЏМлВЂДяГЩНЛвзЁЃ

ШЋЧђЪкаХЗўЮёЁЃЕБAЙЋЫОКЃЭтзЪН№жааФПЊеЙПчОГзЪН№ЙщМЏКѓЃЌЮЊБЃеЯОГЭтГЩдБЕФСйЪБадгУПюашЧѓЃЌКЯзївјааЮЊAЙЋЫОЬсЙЉШЋЧђЪкаХЗўЮёЁЃЪзЯШЃЌКЯзївјааОГФкЛњЙЙЮЊAЙЋЫОзмВПКЫЖЈШЋЧђЪкаХЁЃдкОЙЋЫОзмВПЩѓХњВЂГіОпПчОГЕЃБЃЕФЧАЬсЯТЃЌAЙЋЫОЕФКЃЭтзЪН№жааФИљОнКЯзївјааОГЭтаХДћвЕЮёСїГЬЃЌЩъЧыЖЬЦкШкзЪЗўЮёЃЌЛёЕУОГЭтЛњЙЙЕФЖЬЦкШкзЪжЇГжЃЌЕНЦкЛЙБОИЖЯЂЃЌдкДЫЦкМфAЙЋЫОзмВПГаЕЃСЌДјд№ШЮЁЃ

ШЋЧђЪкаХЗўЮёНЯКУЕиНтОіСЫAЙЋЫОПЊеЙШЋЧђзЪН№МЏжаКѓЃЌОГЭтГЩдБЕЅЮЛШеГЃОгЊЫљУцСйЕФЖЬЦкзЪН№жмзЊЮЪЬтЁЃвЛЗНУцЃЌAЙЋЫОКЃЭтзЪН№жааФЪмЕНздЩэЙцФЃЫљЯоЃЌФбвдЛёЕУОГЭтГЩдБЫљашЕФОГЭтШкзЪЪкаХЃЛСэвЛЗНУцЃЌжааФИКд№ДѓСПзЪН№дЫзїЃЌШнвзГіЯжСйЪБадзЪН№ШБПкЁЃШЋЧђЪкаХЭЈЙ§“змЖдзм”ЕФКЯзїЃЌНшжњзмВПЪкаХТњзуОГЭтСйЪБгУПюашЧѓЃЌРЉДѓОГЭтШкзЪЧўЕРЃЌЬсИпШкзЪаЇТЪЁЃ

ЙмРэаЇЙћЯджј

вЛЪЧAЙЋЫОКЃЭтзЪН№жааФЭЈЙ§ЭјвјЧўЕРвЛЕуНгШыКЯзївјааШЋЧђЯжН№ЙмРэЯЕЭГЃЌНЈСЂСЫЖрЙњМвЁЂЖрБвжжЁЂЖрвјааЕФШЋЧђзЪН№ЙмРэЦНЬЈЃЌЪЕЯжСЫОГЭтзЪН№еЫЛЇЕФШЋИВИЧЃЌгааЇдіЧПСЫAЙЋЫОКЃЭтзЪН№жааФЖдОГЭтГЩдБЕЅЮЛдкзЪН№ВщбЏЁЂЖдеЫЁЂЙмРэЕШЗНУцЕФАбПиФмСІЁЃ

ЖўЪЧAЙЋЫОНјвЛВНЙцЗЖСЫКЃЭтзЪН№ЙмРэЕФВйзїСїГЬЃЌЬсИпСЫвЕЮёаЇТЪЁЃКЯзївјааажњAЙЋЫОКЃЭтзЪН№жааФНјааСЫКЃЭтзЪН№НсЫуЕФЭГвЛЙмРэЃЌолЫГВщбЏИЖПюКЭзЪН№ЕїВІСїГЬЃЌМѕЩйГЩдБЕЅЮЛДЂБИзЪН№еМгУЃЌЬсИпзЪН№ЛЎзЊаЇТЪЃЌШЗБЃвЕЮёДІРэЮШЖЈЁЂИпаЇЃЌВЂАяжњЦѓвЕПЊеЙзЪН№ЪЕЪБМрПиКЭЗжЮіЃЌНјвЛВНЬсИпФкВПзЪН№дЫгЊаЇТЪЁЃ

Ш§ЪЧНЈСЂСЫКЯРэеЫЛЇМмЙЙЃЌЬсЩ§СЫКЃЭтзЪН№ЙщМЏЖШЁЃКЯзївјааажњAЙЋЫОКЃЭтзЪН№жааФЖдОГЭтГЩдБЕЅЮЛеЫЛЇНјааЧхРэЃЌЖХОјСЫЖрЭЗПЊЛЇЃЌНЋеЫЛЇОЁСПЭГвЛЕНжївЊКЯзївјааЬхЯЕЃЌдіЧПСЫМрПиКЭМрЙмЕФСІЖШЁЃИљОнФкВПЙмРэашвЊЃЌСщЛюХфжУЖрМЖзЪН№ГиЃЌТњзуЗжВуЙмРэЕФашЧѓЃЌБмУтЭЈЙ§SWIFTЧўЕРНјаазЪН№ЧхЩЈЕФИпГЩБОжЇГіЃЌНшжњКЯзївјааПчОГзЪН№ГиЯЕЭГЃЌдкКЯЙцЕФЧАЬсЯТЃЌздЖЏЪЕЯжЖрБвжжзЪН№ЕФЪЕЪБЙщМЏКЭСЊЖЏжЇИЖЃЌгааЇЬсЩ§СЫКЃЭтзЪН№ЙщМЏЖШЁЃ

ЫФЪЧЭГГяКЃЭтзЪН№ЙмРэЃЌНјвЛВНЙцБмСЫЭтЛузЪН№ЗчЯеЁЃAЙЋЫОКЃЭтзЪН№жааФдкЪЕЯжЖрБвжжзЪН№ЙщМЏКѓЃЌЭГвЛНјааЭтЛуНЛвзКЭБмЯеЙмРэЃЌгаРћгкЛёЕУИќМггХЛнЕФЗўЮёБЈМлЃЌНкдМЪжајЗбжЇГіЃЌМЏжаПЊеЙЬзБЃКЭЖЬЦкЭЖзЪЃЌЪЕЯжЭтЛузЪН№БЃжЕЁЂдіжЕЃЌЙцБмЛуТЪЗчЯеЕШЁЃ

ЮхЪЧРЉДѓОГЭтШкзЪЧўЕРЃЌЛёЕУШЋЧђЪкаХжЇГжЁЃЭЈЙ§КЯзївјааЕФШЋЧђЭГвЛЗўЮёЃЌгЩAЙЋЫОзмВПгыКЯзївјааЕФзмааНЈСЂећЬхвЕЮёКЯзїЙиЯЕЃЌКЃЭтзЪН№жааФЛёЕУШЋЧђЪкаХжЇГжЃЌДгЖјж№ВНЪЕЯжОГЭтГяШкзЪМЏжаЙмРэЃЌгажњгкЬсЩ§КЃЭтШкзЪаЇТЪЁЂНЕЕЭЦѓвЕШкзЪГЩБОЁЃ

зїепЕЅЮЛ:жаЙњЙЄЩЬвјаазмааНсЫугыЯжН№ЙмРэВП