ЯжН№ЙмРэСйПМЁАгЊИФдіЁБ

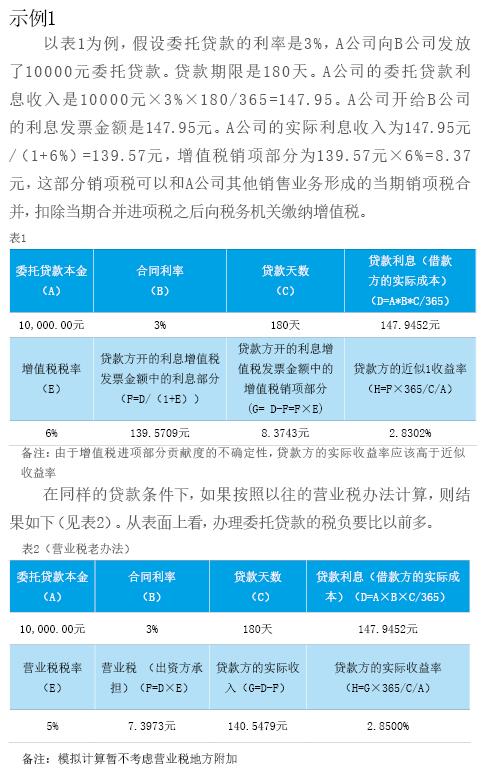

3дТ24ШеЃЌВЦеўВПКЭЙњМвЫАЮёзмОжАфВМСЫВЦЫАЃл2016Ѓн36КХЁЖЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈЯТГЦ“36КХЮФ”ЃЉЁЃзд2016Фъ5дТ1ШеЦ№ЃЌдкШЋЙњЗЖЮЇФкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЃЈЯТГЦ“гЊИФді”ЃЉЪдЕуЃЌНЈжўвЕЁЂЗПЕиВњвЕЁЂН№ШквЕМАЩњЛюЗўЮёвЕЕШШЋВПгЊвЕЫАФЩЫАШЫЃЌФЩШыЪдЕуЗЖЮЇЃЌгЩНЩФЩгЊвЕЫАИФЮЊНЩФЩдіжЕЫАЁЃдкДЫБГОАЯТЃЌБОПЏбћЧывЕФкзЈМвОЭ“гЊИФді”жЎКѓЖдЦѓвЕЯжН№ЙмРэПЩФмДјРДЕФгАЯьНјааНтЖСЁЃамвуЃЌЯжН№ЙмРэСьгђзЈМвЃЌЧАЫеИёРМЛЪМввјааДѓжаЛЊЧјЯжН№ЙмРэВњЦЗзмМрЃЌдјШЮжАгкФІИљДѓЭЈЁЂЛуЗсвјааЕШЖрМвЭтзЪН№ШкЛњЙЙЃЌОпБИЗсИЛЕФПЊЗЂЯжН№ЙмРэВњЦЗЕФОбщЃЛЩђчјЛЊХЎЪПЯЕБЯТэЭўжаЙњМфНгЫАКЯЛяШЫЃЌИКд№БЯТэЭўББЗНЧјдіжЕЫАвЕЮё,Ы§ОпгаЗсИЛЕФЙњМЪМфНгЫАжЊЪЖМАЙњФкдіжЕЫАИФИяОбщЃЌГЄЦкВЮгыеўВпзЩбЏЙЄзїЁЃ

F&T=жаЙњЭтЛуЁЖН№Шк&УГвзЁЗ

X=амву S=ЩђчјЛЊ

F&TЃКШчЙћвЛМвЙЋЫОВЂВЛЪєгк36КХЮФЭЈжЊжаЫљЙцЖЈЕФаавЕЃЌЕЋЪЧетМвЙЋЫООГЃЯђЙиСЊЙЋЫОЗЂЗХЮЏЭаДћПюЁЃжЎЧАЃЌЮЏЭаДћПюЕФРћЯЂЪеШыЪЧашвЊНЩФЩгЊвЕЫАЕФЃЌЧыЮЪетДЮ“гЊИФді”жЎКѓЛсИјЦфДјРДЪВУДгАЯьЃП

XЃКИљОнжЎЧАгЊвЕЫАЕФЯрЙиЙцЖЈЃЌВЛТлН№ШкЛњЙЙЛЙЪЧЦфЫћЕЅЮЛЃЌжЛвЊЪЧЗЂЩњНЋзЪН№ДћгыЫћШЫЪЙгУЕФааЮЊЃЌОљгІЪгЮЊЗЂЩњДћПюааЮЊЃЌАД“Н№ШкБЃЯевЕ”ЫАФПеїЪегЊвЕЫАЁЃИљОнДЫЬѕПюЃЌЙЋЫОжЎМфЕФЗЂЗХЮЏЭаДћПюЫљВњЩњЕФРћЯЂашвЊНЩФЩ5%ЕФгЊвЕЫАЁЃЖјЧвдкВЛЭЌГЧЪаЃЌПЩФмЛЙашвЊИљОнЕБЕиЕФЫАЮёЙцЖЈЃЌдкгЊвЕЫАЕФЛљДЁЩЯНЩФЩКгЕРЙмРэЗбЁЂГЧЪаНЈЩшЗбЛђНЬг§ИНМгЗбЕШЁЃдкгЊИФдіжЎЧАЃЌгЊвЕЫАМАЦфИНМгЗбЪЧгЩЮЏЭаДћПюЕФДћПюЗНЃЈМДГізЪЗНЃЉЪеЕНЮЏЭаДћПюРћЯЂЪБздааЯђЫАЮёЛњЙиНЩФЩЁЃ

ИљОнИеАфВМЕФЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЃЈЯТГЦ“ЁЖЪЕЪЉАьЗЈЁЗ”ЃЉжаЕФ“ЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭ”ЃЌН№ШкЗўЮёЪЧЯњЪлЗўЮёжаЕФвЛжжЁЃН№ШкЗўЮёЃЌЪЧжИОгЊН№ШкБЃЯеЕФвЕЮёЛюЖЏЁЃЦфжагжАќРЈСЫДћПюЗўЮёЁЂжБНгЪеЗбН№ШкЗўЮёЁЂБЃЯеЗўЮёКЭН№ШкЩЬЦЗзЊШУЁЃИљОнЙцЖЈЃЌДћПюЪЧжИНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФвЕЮёЛюЖЏЁЃДгЪЕжЪЩЯПДЃЌВЛЭЌЗЈШЫжЎМфЕФЮЏЭаДћПювВЪЧЪєгкДЫРрН№ШкЗўЮёЁЃвђДЫЃЌМДЪЙЙЋЫОВЛЪєгк36КХЮФжаЫљЙцЖЈЕФаавЕЃЌжЛвЊЙЋЫОгаЖдЭтЗЂЗХЮЏЭаДћПюЕФааЮЊЃЌЭЈЙ§етжжеМгУзЪН№ЖјШЁЕУЕФРћЯЂМАРћЯЂаджЪЕФЪеШыЃЌвВгІЕБАДееЁЖЪЕЪЉАьЗЈЁЗжаЕФДћПюЗўЮёНЩФЩдіжЕЫАЁЃ

SЃКЪзЯШашвЊЧПЕїЕФЪЧЃЌ“гЊИФді”еўВпЃЈАќРЈЫљгаЯжаадіжЕЫАеўВпЃЉЖМЪЧеыЖдФЩЫАШЫЗЂЩњЕФОпЬхааЮЊЖјВЂЗЧвРОнЦѓвЕЫљЪєЕФаавЕаджЪРДХаЖЯФЩЫАвхЮёЕФЁЃвВОЭЪЧЫЕЃЌвЛМвЙЋЫОМДЪЙЦфжївЕВЛЪєгкН№ШкЗўЮёвЕЃЌжЛвЊЦфЗЂЩњСЫН№ШкЗўЮёааЮЊЃЈАќРЈЮЏЭаДћПюЃЉЃЌОЭгІИУАДееЯргІЕФеўВпЙцЖЈОЭИУааЮЊМЦЫуНЩФЩдіжЕЫАЁЃ

ОпЬхЕНЮЏЭаДћПювЕЮёЃЌ“гЊИФді”жЎКѓЃЌЮЏЭаДћПюШЁЕУЕФРћЯЂЪеШыашвЊАДее6%ЕФЫАТЪНЩФЩдіжЕЫАЃЌЭЌЪБЃЌШчЙћЗЂЩњДћПюРћЯЂжЇГіЃЌЯрЙиЕФНјЯюЫАЪЧВЛФмЕжПлЕФЁЃЫАТЪДг5%ЕН6%ЪЧзюжБНгЕФгАЯьЃЌШЛЖјДггЊвЕЫАзЊЛЛЕНдіжЕЫАЃЌВЛНіНіЪЧЦѓвЕЫАИКЛсЗЂЩњБфЛЏЃЌЗЂЦБПЊОпКЭОгЊФЃЪНЕШвВПЩФмЫцжЎБфЛЏЁЃ

F&TЃКШчЙћЮЏЭаДћПюРћЯЂЪеШыашвЊИФНЩдіжЕЫАЃЌФЧУДЃЌетВПЗжЫАН№ОпЬхИУШчКЮМЦЫу?

XЃКЪзЯШвЊПДИУЙЋЫОЕФФЩЫАШЫаджЪЁЃМйЩшИУЙЋЫОЪЧЫАЗЈЫљЙцЖЈЕФ“вЛАуФЩЫАШЫ”ЃЌЖјЗЧ“аЁЙцФЃФЩЫАШЫ”ЃЌдђ“вЛАуФЩЫАШЫ”ЗЂЩњЕФгІЫАааЮЊЪЪгУ“вЛАуМЦЫАЗНЗЈ”МЦЫАЁЃФПЧАРДПДЃЌН№ШкЗўЮёВЂВЛЪєгкВЦеўВПКЭЙњМвЫАЮёзмОжЫљвЊХХГ§ЕФЬиЖЈгІЫАааЮЊЁЃвђДЫЃЌН№ШкЗўЮёЕФДћПюРћЯЂЪеШыгІЕБВЩгУ“вЛАуМЦЫАЗНЗЈ”МЦЫуЁЃвЛАуМЦЫАЗНЗЈЕФгІФЩЫАЖюЃЌЪЧжИЕБЦкЯњЯюЫАЖюЕжПлЕБЦкНјЯюЫАЖюКѓЕФгрЖюЁЃгІФЩЫАЖюМЦЫуЙЋЪН: гІФЩЫАЖю=ЕБЦкЯњЯюЫАЖюЃЕБЦкНјЯюЫАЖюЁЃЯњЯюЫАЖюМЦЫуЙЋЪНЃКЯњЯюЫАЖю=ЯњЪлЖю×ЫАТЪЁЃИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЃЌДћПюЗўЮёвдЬсЙЉДћПюЗўЮёШЁЕУЕФШЋВПРћЯЂМАРћЯЂаджЪЕФЪеШыЮЊЯњЪлЖюЁЃЖјЧвИљОнЁЖЪЕЪЉАьЗЈЁЗЕкШ§еТЕк15ЬѕЕФЙцЖЈЃЌН№ШкЗўЮёЕФдіжЕЫАЫАТЪЪЧ6%ЁЃШчДЫПДРДЃЌЖдгкЮЏЭаДћПюЕФДћПюЗНРДЫЕЃЌЮЏЭаДћПюРћЯЂЪеШыЕФЯњЯюЫАЖю=ЮЏЭаДћПюЕФРћЯЂЪеШы×6%ЃЈОпЬхЯъМћСДНгЪОР§1ЃЉЁЃ

SЃКШчЙћИУЦѓвЕЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌжБНггУШЁЕУЕФВЛКЌЫАДћПюРћЯЂЪеШыГЫвдЪЪгУЕФдіжЕЫАЫАТЪ6%РДМЦЫуНЩФЩЯњЯюЫАМДПЩЃЈМйЩшЪЧКЌЫАМлдђашвЊГ§вд1.06ЛЙдЮЊВЛКЌЫАЪеШыЃЉЃЌПЩвдЕжПлГЩБОКЭЗбгУЖЫЛёШЁЕФНјЯюЁЃШчЙћЪЧдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌдђЪЪгУгк3%ЕФеїЪеТЪЁЃ

F&TЃКФГЙЋЫООГЃЯђЦфЫћЙиСЊЙЋЫОНшШыЮЏЭаДћПюЁЃ“гЊИФді”жЎКѓЃЌетМвЙЋЫОжЇИЖЮЏЭаДћПюЕФРћЯЂЪБЃЌЛсЪеЕНДћПюЗНПЊОпЕФдіжЕЫАЗЂЦБЁЃЧыЮЪетЕШЗЂЦБПЩвдзїЮЊНјЯюЫАЕжПлТ№ЃП

XЃКВЛааЃЌИљОнЁЖЪЕЪЉАьЗЈЁЗЕк27ЬѕЕк6ПюЕФЙцЖЈЃЌДћПюЗўЮёжаЕФРћЯЂжЇГіВЛПЩвдзїЮЊНјЯюЫАДгЯњЯюЫАЖюжаЕжПлЁЃ

SЃКВЛПЩвдЕжПлНјЯюЫАЖюЁЃИљОн“гЊИФді”ЕФЙцЖЈЃЌНшПюЗНВЛПЩвдОЭДћПюЗўЮёВњЩњЕФРћЯЂЗбгУзіНјЯюЕжПлЁЃВЛНіШчДЫЃЌНшПюЗНЗЂЩњЕФгыДћПюжБНгЯрЙиЕФЗбгУЃЈАќРЈЭЖШкзЪЙЫЮЪЗбЁЂЪжајЗбЁЂзЩбЏЗбЕШЃЉвВВЛЕУЕжПлНјЯюЫАЖюЃЌетдіМгСЫНшПюЗНЕФШкзЪГЩБОЁЃеўВпГіЬЈжЎЧАЃЌдјОДЋЮХРћЯЂЗбгУВЛПЩЕжПлжЛЪЧднЪБадЕФЃЌЕЋзюжеЕФЗЈЙцжаВЂЮДЬсМАетвЛЕуЃЌФПЧАЃЌвВУЛгаМЃЯѓБэУїИУеўВпЕФ“днЪБад”ЁЃ

F&TЃКжЎЧАЃЌЮЏЭаДћПюРћЯЂЪеШывЊНЩФЩ5%ЕФгЊвЕЫАЃЌМгЩЯЦфЫћЕиЗНИНМгЗбзюЖрВЛГЌЙ§6%ЁЃ“гЊИФді”жЎКѓЃЌЮЏЭаДћПюРћЯЂЪеШыЪЪгУЕФдіжЕЫАЫАТЪЪЧ6%ЃЌетЛсдіМгЦѓвЕЕФЫАЮёИКЕЃТ№ЃП

XЃК“гЊИФді”жЎКѓЃЌЮЏЭаДћПюРћЯЂЪеШыЛЙЪЧвЊгІЫАЕФЁЃаТРЯзіЗЈЕФжївЊЧјБ№дкгкЃЌЮЏЭаДћПюРћЯЂЪеШыЕФЯњЯюЫАПЩвдКЭЙЋЫОЦфЫћЯњЪлвЕЮёаЮГЩЕФЕБЦкЯњЯюЫАКЯВЂЃЌПлГ§ЕБЦкКЯВЂНјЯюЫАжЎКѓЯђЫАЮёЛњЙиНЩФЩдіжЕЫАЃЛЖјдРД5%ЕФгЊвЕЫАЪЧУЛгаНјЯюЫАПЩвдЕжПлЕФЁЃЖдгкФЩЫАШЫЖјбдЃЌЫфШЛ6%ЕФЫАТЪгыдгЊвЕЫАеўВпЯТЕФ5%ЫАТЪЯрБШЃЌЩЯЩ§ВЛДѓЃЌЕЋЮЏЭаДћПюРћЯЂЪеШыЗНШєВЛФмзуЖюШЁЕУНјЯюЫАЖюЃЌШдДцдкздЩэЫАИКЩЯЩ§ЕФЗчЯеЁЃетвтЮЖзХЬсЙЉЮЏЭаДћПюЕФвЛАуФЩЫАШЫдк“гЊИФді”КѓБиаыЪЪгУдіжЕЫАвЛАуМЦЫАЗНЪНЁЃетНЋвЊЧѓФЩЫАШЫБиаыФмЙЛзМШЗМЦЫуЯњЯюЫАЖюЃЌВЂЖддіжЕЫАЗЂЦБНјаагааЇЙмРэЃЈОпЬхЯъМћСДНгЪОР§2ЃЉЁЃ

SЃКДћПюРћЯЂЪеШыЫАТЪДгжЎЧАЕФгЊвЕЫА5%ЃЌзЊБфЕН6%діжЕЫАЃЌЬсИпСЫвЛИіЕуЁЃЦфЫћГЧНЈЫАЁЂНЬг§ЗбИНМгМАЕиЗННЬг§ЗбИНМгЫфШЛЫАТЪУЛБфЃЌЕЋгЩгкЦфМЦЫуЕФЛљЪ§діДѓЃЌЫљвдетаЉИНМгЫАЗбвВЛсгЩДЫдіМгЁЃЖјШчЧАЫљЪіЃЌЮЏЭаДћПюЕФРћЯЂжЇГівдМАгыЦфжБНгЯрЙиЕФЗбгУжЇГіЃЌЯрЙиЕФНјЯюЫАЖюЪЧВЛЕУЕжПлЕФЁЃЕЋЪЧЃЌЦѓвЕЕФЫАИКЪЧЗёгЩгк“гЊИФді”ЖјБфЛЏЃЌВЛФмНіОЭЮЏЭаДћПювЛжжааЮЊЖјбдЃЌашвЊНјааећЬхЕФПМТЧЃЌР§ШчЦфЫћЗбгУРрКЭзЪБОаджЇГіЕФНјЯюЫАПЩФмдіМгЃЌДгЖјЪЙЕУзмЬхЫАИКвРШЛПЩвдЪЕЯжНЕЕЭЁЃ

ЦѓвЕашвЊзМШЗЦРЙР“гЊИФді”ИјздЩэДјРДЕФШЋУцгАЯьЃЌЪЕЯжЫљгаНјЯюгІЕжОЁЕжЃЌНјаадіжЕЫАгХЛЏЙмРэЁЃ

F&TЃКФГЙЋЫОдкОГФкЩшгаШЫУёБвзЪН№ГиЃЌМЏжаЙмРэОГФкЯТЪєЫљгаГЩдБЙЋЫОЕФзЪН№ЁЃЧыЮЪ“гЊИФді”жЎКѓЛсЖдетбљЕФзЪН№ГивЕЮёВњЩњКЮжжгАЯьЃПЪЧЗёИњзЪН№ГиЕФЙщМЏНсЙЙвВгаЙиЯЕЃП

XЃКОГФкЦѓвЕЭЈЙ§зЪН№ГиЕФЗНЪНЙщМЏГЩдБЙЋЫОжЎМфЕФзЪН№ЃЌЪЕЯжзЪН№МЏжаЙмРэЕФЗНЪНгЩРДвбОУЁЃжЎЧАЃЌгЩгкШЫУёвјааЁЖДћПюЭЈдђЁЗЫљЯоЃЌПчЗЈШЫЪЕЬхжЎМфДюНЈзЪН№ГизюКЯЙцЕФЗНЪНЪЧЭЈЙ§ЮЏЭаДћПюЕФЗНЪНЁЃдкетжжЧщПіЯТЃЌЭЈГЃОГФкШЫУёБвзЪН№ГиЪЧКЌгавЛИіжїеЫЛЇКЭЖдгІЖрИізгеЫЛЇЕФЩЁаЭСугрЖюНсЙЙЁЃзгеЫЛЇКЭжїеЫЛЇШчЙћВЛЪЧЭЌвЛЗЈШЫЪЕЬхЃЌдђзгеЫЛЇКЭжїеЫЛЇжЎМфЕФзЪН№ГиЛЎВІБиаыМЧТМЮЊзгеЫЛЇКЭжїеЫЛЇжЎМфЕФЮЏЭаДћПюЁЃвђДЫЃЌЖдгкВЩгУзЪН№ГиЗНЪННјааЦѓвЕФкВППчЗЈШЫЪЕЬхзЪН№МЏжаЙмРэЕФЙЋЫОЃЌЛЙЪЧашвЊАДееЩЯЪіЮЏЭаДћПюРћЯЂЕФдіжЕЫАМЦЫуЗНЪНЃЌЯИЛЏЕНжїеЫЛЇКЭзгеЫЛЇжЎМфЕФЮЏЭаДћПюВуУцРДМЦЫуЁЃЕЋЪЧгЩгкзЪН№ГиФкЮЏЭаДћПюЗЂЩњЕФЦЕТЪНЯИпЃЌЦѓвЕПЩФмЛсашвЊвРРЕвјааЫљЬсЙЉЕФзЪН№ГивЕЮёРћЯЂШеБЈБэНјаадіжЕЫАЕФЯъЯИМЦЫуЁЃ

SЃК“гЊИФді”аТеўЙцЖЈЃЌРћЯЂжЇГівдМАгыДћПюжБНгЯрЙиЕФЗбгУВЛФмЕжПлНјЯюЫАЃЌетЖдФПЧАЦѓвЕМЏЭХжЎМфГЃМћЕФзЪН№ГивЕЮёЛсдьГЩвЛЖЈГЬЖШЩЯЕФВЛРћгАЯьЁЃМјгкзЪН№ГивЕЮёгІИУАДееДћПюЗўЮёНЩФЩдіжЕЫАЃЌвђДЫЃЌДгзЪН№ГиШЁЕУДћПюРћЯЂЪеШыЕФвЛЗНашвЊАДее6%МЦЫуНЩФЩдіжЕЫАЃЌЖјжЇИЖРћЯЂЕФвЛЗНШДЮоЗЈОЭЦфНЩФЩЕФдіжЕЫАНјааНјЯюЫАЖюЕжПлЃЌМДеыЖдзЪН№ГивЕЮёЕФдіжЕЫАСДЬѕВЂЮДДђЭЈЁЃ

F&TЃКФГЙЋЫОдкОГФкЩшгаЭтБвзЪН№ГиЃЌМЏжаЙмРэОГФкЯТЪєЫљгаГЩдБЙЋЫОЕФЭтБвзЪН№ЁЃЧыЮЪ“гЊИФді”жЎКѓЛсЖдетбљЕФЭтБвзЪН№ГивЕЮёВњЩњКЮжжгАЯьЃПЪЧЗёИњШЫУёБвзЪН№ГиЯрЭЌЃП

SЃКЭтБвзЪН№ГивЕЮёгыШЫУёБвзЪН№ГивЕЮёРрЫЦЃЌвВДцдкдіжЕЫАСДЬѕЮДДђЭЈЕФЮЪЬтЁЃЭЌЪБЃЌЭтБвзЪН№ГивЕЮёЛЙгІзЂвтЃЌдкНЋЭтБвелЫуЮЊШЫУёБвНјаадіжЕЫАЫАПюЕФМЦЫуЩъБЈКЭПЊОпЗЂЦБЕШЪТвЫЪБЃЌВЩШЁКЮжжЛуТЪЕФЮЪЬтЁЃФПЧАЕФеўВпЪЧЃЌЦѓвЕПЩвдЪЙгУНЛвзЕБЬьЕФЛуТЪЛђНЛвзЕБдТ1ШеЕФЛуТЪжаЕФШЮвтвЛжжНјааЭтБвелЫуЁЃЕЋашвЊЪТЯШШЗЖЈВЩгУКЮжжелЫуЛуТЪЃЌвЛОШЗЖЈЃЌ12ИідТФкВЛЕУИќИФЁЃ

F&TЃКФГЙЋЫОШчЙћЯђОГЭтЙиСЊЙЋЫОНјааОГЭтЗХПюЃЌФЧетВПЗжОГЭтЗХПюЪеЕНЕФРћЯЂЪЧЗёашвЊНЩФЩдіжЕЫАЃП

XЃКОГФкЙЋЫОЯђОГЭтЙиСЊЙЋЫОжБНгЗЂЗХДћПюЃЌДгБОжЪЩЯПДвВЪЧНЋзЪН№ДћгыЫћШЫЪЙгУЖјШЁЕУРћЯЂЪеШыЕФвЕЮёЛюЖЏЁЃИљОн“гЊИФді”ЁЖЪЕЪЉАьЗЈЁЗЕк15ЬѕЕк4ПюЕФЙцЖЈЃЌОГФкЕЅЮЛКЭИіШЫЗЂЩњЕФПчОГгІЫАааЮЊЃЌЫАТЪЮЊСуЁЃДЫЭтЃЌдкЁЖПчОГгІЫАааЮЊЪЪгУдіжЕЫАСуЫАТЪКЭУтЫАеўВпЕФЙцЖЈЁЗжажИГі,ЮЊОГЭтЕЅЮЛжЎМфЕФЛѕБвзЪН№ШкЭЈМАЦфЫћН№ШквЕЮёЫљЬсЙЉЕФжБНгЪеЗбН№ШкЗўЮёЃЌЧвИУЗўЮёгыОГФкЕФЛѕЮяЁЂЮоаЮзЪВњКЭВЛЖЏВњЮоЙиМДПЩЪЪгУЁЃЕЋЪЧгЩгкОГЭтЗХПюЕФзЪН№РДдДЪЧОГФкЃЌЖјЧвВЛЭЌгкжБНгЪеЗбН№ШкЗўЮёЃЌвђДЫОГФкЙЋЫОЯђОГЭтЙЋЫОЗЂЗХДћПюЕФРћЯЂЪеШывВашвЊНЩФЩдіжЕЫАЁЃЖјЧвЃЌОГЭтЙЋЫОашИљОнзЂВсЕиЫљдкЙњЕФЫАЮёвЊЧѓдкЕБЕиЮЊДћПюРћЯЂНЩФЩдЄЬсЫАЃЈШчгаЃЉЃЌШЛКѓНЋЫАКѓРћЯЂЛуЭљОГФкЙЋЫОЁЃ

SЃКЯргІДћПюРћЯЂЪеШыашвЊНЩФЩдіжЕЫАЁЃИљОнФПЧАЕФдіжЕЫАеўВпЃЌГ§ЮЊОГЭтЕЅЮЛжЎМфЕФЛѕБвзЪН№ШкЭЈМАЦфЫћН№ШквЕЮёЬсЙЉЕФжБНгЪеЗбН№ШкЗўЮёКЭГіПкЛѕЮяЬсЙЉЕФБЃЯеЗўЮёЭтЃЌДѓВПЗжГіПкН№ШкЗўЮёШдашвЊНЩФЩдіжЕЫАЁЃгЩДЫПЩМћЃЌФПЧАЕФдіжЕЫАУтЫАжЛЪЪгУгкМЋаЁЗЖЮЇЕФГіПкН№ШкЗўЮёЁЃ

F&TЃКЖдгкЦѓвЕЯжН№ЙмРэЃЌ“гЊИФді”жЎКѓгаЗёЯрЙиЕФНкЫАЛђепБмЫАЕФаТФЃЪНЛђепФмЙЛгХЛЏЕФПеМфЃП

X: ФПЧАПДРД“гЊИФді”жЎКѓЃЌЖдгкЪЕЪЉзЪН№ГиЕФМЏЭХПЭЛЇРДЫЕЃЌжїеЫЛЇЫљЪєЙЋЫОДгзЪН№ИЛдЃЕФзгеЫЛЇНшШыЕФЮЏЭаДћПюЫљжЇИЖЕФРћЯЂВЛФмЕжПлНјЯюЫАЖюЃЌгЩДЋЭГЩЁаЮСугрЖюзЪН№ГиЫљбнЛЏЖјРДЕФИїРрНкЫАаЭзЪН№ГигІИУЛсМЬајДцдкЁЃБЯОЙЮЏЭаДћПюЕФРћЯЂЪеШыЛЙЪЧвЊгІЫАЕФЁЃЖјЭЈЙ§АВХХНкЫАадзЪН№ГиЕФЩЈЛЎЙцдђЛЙЪЧПЩвдНЕЕЭМЏЭХећЬхЫАИКЕФЁЃ

SЃКШчЧАЫљЪіЃЌМјгкзЪН№ГивЕЮёЕФдіжЕЫАСДЬѕВЂЮДДђЭЈЃЌ“гЊИФді”КѓЃЌЙиСЊЦѓвЕжЎМфашвЊжиаТПМТЧзЪН№ГиЕФАВХХЁЃжЕЕУзЂвтЕФЪЧЃЌ36КХЮФИјгшСЫМЏЭХФк“ЭГНшЭГЛЙ”вЕЮёЬиЪтЕФгХЛнД§гіЃЌМДМЏЭХФкЭГНшЗНЯђзЪН№ЪЙгУЕЅЮЛЪеШЁВЛИпгкжЇИЖИјН№ШкЛњЙЙНшПюРћТЪЫЎЦНЛђепжЇИЖЕФеЎШЏЦБУцРћТЪЫЎЦНЕФЃЌдђПЩЪЪгУдіжЕЫАУтЫАеўВпЁЃ“ЭГНшЭГЛЙ”вЕЮёВЛЭЌгкзЪН№ГивЕЮёЃЌжИЕФЪЧЦѓвЕМЏЭХЛђепМЏЭХКЫаФЦѓвЕЯђН№ШкЛњЙЙНшПюЛђЖдЭтЗЂааеЎШЏШЁЕУзЪН№КѓЃЌНЋЫљНшзЪН№ЗжВІИјЯТЪєЕЅЮЛЃЌВЂЯђЯТЪєЕЅЮЛЪеШЁгУгкЙщЛЙН№ШкЛњЙЙЛђеЎШЏЙКТђЗНЕФБОЯЂЃЌзюКѓвВгЩЦѓвЕМЏЭХЛђепМЏЭХКЫаФЦѓвЕЭГвЛЙщЛЙЕФвЕЮёЁЃетвЛеўВпЪЧдРДгЊвЕЫАЫАжЦЯТгХЛнеўВпЕФбгајЁЃ