аХгУжЄABSГѕаЫ

ЙњФкаХгУжЄзїЮЊдЖЦкНсЫугыЖЬЦкШкзЪЙЄОпЃЌЪЙгУЗЖЮЇВЛЖЯРЉДѓЃЌПЊжЄСППьЫйдіГЄЁЃвђДЫЃЌвдаХгУжЄзїЮЊЛљДЁзЪВњЕФзЪВњжЄШЏЛЏЃЈABSЃЉвЕЮёвВдкВЛЖЯНјааЬНЫїКЭДДаТЁЃаХгУжЄЕФзЪВњжЄШЏЛЏПЩвдАяжњЦѓвЕПЊЭижБНгШкзЪЧўЕРЃЌгажњгкЛКНтДѓСПГжгааХгУжЄзЪВњЕФЦѓвЕЃЌгШЦфЪЧжааЁЦѓвЕЕФШкзЪФбЁЂШкзЪЙѓЮЪЬтЁЃЭЌЪБЃЌзЪВњжЄШЏЛЏЕФЙцЗЖЛЏЁЂЭИУїЛЏВйзїЃЌПЩвдАяжњвјаагааЇЗРЗЖаХгУжЄвЕЮёЗчЯеЁЃ

ЕфаЭНЛвзНсЙЙГѕЬН

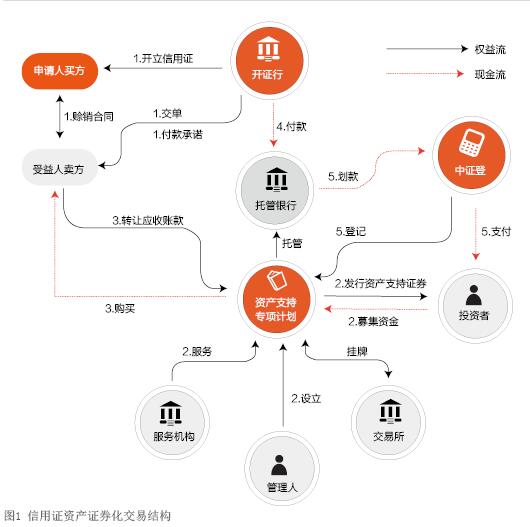

ИљОнЕБЧАзЪВњжЄШЏЛЏЕФЛљБОФЃЪНЃЌШЗЖЈСЫаХгУжЄзЪВњжЄШЏЛЏЕФЛљБОНЛвзНсЙЙЃЈМћЭМ1ЃЉЃЌжївЊЕФНЛвзВНжшАќРЈЃКТђТєЫЋЗНЧЉЪ№ЛљДЁУГвзКЯЭЌЃЌПЊжЄааНгЪмЩъЧыШЫЕФЩъЧыЃЌЯђЪмвцШЫПЊСЂаХгУжЄЃЛТєЗНЗЂЛѕКѓЯђПЊжЄааНЛЕЅЃЌПЊжЄааЩѓКЫЕЅОнКѓЃЌЪмвцШЫШЁЕУПЊжЄааЮоЬѕМўЕФЕНЦкИЖПюГаХЕЃЛМЦЛЎЙмРэШЫЩшСЂзЪВњжЇГжзЈЯюМЦЛЎЃЌЗЂаазЪВњжЇГжжЄШЏФММЏзЪН№ЃЛЪмвцШЫНЋаХгУжЄЯюЯТЕФгІЪееЫПюеЎШЈГіЪлИјзЪВњжЇГжзЈЯюМЦЛЎЃЌМЦЛЎЙмРэШЫНЋФММЏзЪН№гУгкЙКТђЧАЪігІЪееЫПюеЎШЈЃЛНЛЕЅаа/ЭаЪеааНгЪмаХгУжЄЪмвцШЫжИЪОЃЌВЂЯђПЊжЄааЗЂГіеЎШЈзЊШУЭЈжЊЃЌНЋаХгУжЄЯюЯТЕФгІЪееЫПюеЎШЈзЊШУИјзЪВњжЇГжзЈЯюМЦЛЎВЂИцжЊПЊжЄаааТЕФзЪН№ЛЎИЖТЗОЖЃЌПЊжЄвјааЯђзЪВњжЇГжзЈЯюМЦЛЎЕФЗўЮёЛњЙЙЛиИДШЗШЯЕчЮФЃЛаХгУжЄЕНЦкКѓЃЌПЊжЄаажБНгНЋПюЯюЛЎИЖжСзЈЯюМЦЛЎеЫЛЇЃЛМЦЛЎЙмРэШЫЯђЭЖзЪепЗжХфЪевцЁЃ