ецЪЕГіБэЃЌзтСоABSГжајЗЂеЙжЎТЗ

2015ФъЃЌЫцзХжЄМрЛс“БИАИжЦ”КЭШЫУёвјаа“зЂВсжЦ”еўВпТфЕиЃЌзтСоABSгРДСЫИпЫйЗЂеЙЕФДКЬьЁЃдкИїРрЛљДЁзЪВњABSвЕЮёжаЃЌзтСоABSвЕЮёЙцФЃвЃвЃСьЯШЁЃФПЧАЃЌзтСоABSвЕЮёЕФШкзЪЙІФмЕУЕНСЫГфЗжЗЂЛгЃЌШЛЖјЃЌ“ецЪЕГіБэ”ЕФЪЕМЪвЕЮёШДКмЩйЁЃЖдзтСоABSЖјбдЃЌ“ецЪЕГіБэ”ЕФЭтдкашЧѓЪЧвЊдквЕЮёЩшМЦЙ§ГЬжазіКУдіаХЩшМЦЃЌФкдкдђЪЧЖдзтСоЙЋЫОзЈвЕЛЏЁЂВювьЛЏЁЂЙњМЪЛЏОгЊФмСІЬсГіСЫЩюВуДЮвЊЧѓЁЃ

ДѓВПЗжвЕЮёЮДЪЕЯж“ГіБэ”

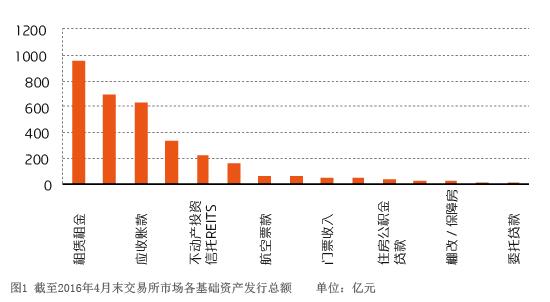

АДеевЕНчЙВЪЖЃЌзтСоЙЋЫОЗжЮЊШ§РрЃКН№ШкзтСоЙЋЫОЁЂЖРСЂЕкШ§ЗНзтСоЙЋЫОКЭГЇЩЬЯЕзтСоЙЋЫОЁЃН№ШкзтСоЙЋЫОЪмвјМрЛсМрЙмЃЌЦфABSдквјааМфЪаГЁПЊеЙЃЛЖРСЂЕкШ§ЗНКЭГЇЩЬЯЕзтСоЙЋЫОЪмЩЬЮёВПМрЙмЃЌЦфABSдкНЛвзЫљПЊеЙЁЃИљОнwindзЪбЖЪ§ОнЭГМЦЃЌНижС2016Фъ4дТФЉЃЌдкНЛвзЫљЙвХЦЕФЦѓвЕABSжаЃЌзтСоABSЙВЗЂаа110жЇЃЌеМБШ20.30%ЃЛЗЂааН№Жю953.97вкдЊЃЌеМБШ8.20%ЃЛДцСПгрЖю828.04вкдЊЃЌеМБШ11.55%ЁЃЮоТлдкЯюФПЪ§СПЁЂЗЂаазмЖюЃЌЛЙЪЧДцСПгрЖюЗНУцЃЌдкИїРрЛљДЁзЪВњРраЭжаЃЌ“зтСозтН№”ОљХХУћЕквЛЃЌЧвдЖдЖГЌЙ§ИїЯюжИБъХХУћЕкЖўЕФ“ЛљДЁЩшЪЉЪеЗб”ЁЃЭЌвЛЪБЦкЃЌдквјааМфЪаГЁЗЂааЕФABSжаЃЌзтСоABSЙВЗЂаа8жЇЃЌеМБШ1.48%ЃЛЗЂааН№Жю171.13вкдЊЃЌеМБШ1.47%ЃЛДцСПгрЖю82.30вкдЊЃЌеМБШ1.15%ЁЃПЩМћЃЌЖРСЂЕкШ§ЗНКЭГЇЩЬЯЕзтСоЙЋЫОЕФABSЗЂеЙбИЫйЃЌДѓЗљСьЯШЦфЫћРраЭЦѓвЕЁЃ