应对贸易摩擦拼的岂是外汇储备

因为美国政府的言而无信和反复无常,近来中美贸易摩擦有愈演愈烈之势。有人担心中国会失去美国市场,影响出口创汇能力,进而触发外商集中撤资和外债集中偿还,中国外汇储备将不堪重负。然而,如果以此进行底线思维,未免有杞人忧天之嫌。

双边贸易争端不意味着贸易总顺差减少

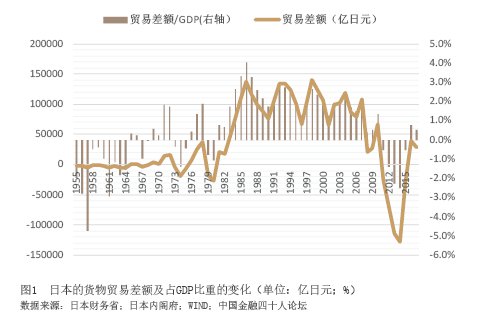

日美贸易冲突从1960年代末打到1990年代中期,历时约30年。日本的货物贸易顺差由1970年的1571亿日元增至1995年的9.98万亿日元,与GDP之比由0.2%升至1.9%(见图1)。

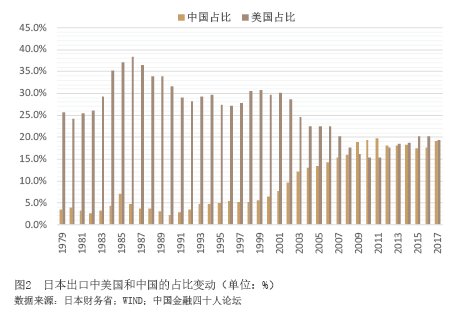

日本的贸易顺差越来越多的原因之一是,为缓解贸易争端,日本提出雁形分工理论,通过对外投资设厂,向东道国出口零部件,在当地组装后再对美出口,以规避美国的贸易壁垒。

据日方统计,日本出口中,1987年,美国占到36.5%,中国仅占3.6%;2017年,美国和中国分别占19.3%和19.0%(见图2)。

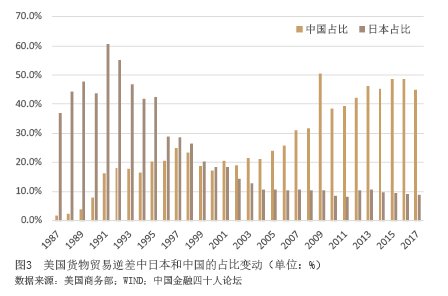

产业转移导致了贸易差额转移。据美方统计,美国的货物贸易逆差(未季调)中,中国的占比由1987年的1.8%升至2017年的44.8%,而日本则从36.9%降至8.7%(见图3)。

最终决定日本贸易平衡状况的还是储蓄投资关系。随着人口老龄化的不断加剧,储蓄率降低,近年来日本贸易顺差占比下降并转为逆差(见图1)。但日本早已不是美国主要针对的贸易摩擦对象了。

可以预见,基于影响中美贸易纷争的贸易网络及双方储蓄投资关系的调整具有渐进性,短期内中美贸易失衡状况的改善有限。日美贸易争端最为激烈的时刻是1980年代中期,但美国对日贸易逆差的峰值——60.7%却出现在1991年,此后才开始缓慢下降(见图3)。

从长期看,则可能加速中国企业的海外布局,对外输出产能和出口市场多元化,形成贸易差额转移效应。最终影响中国外贸进出口平衡的,仍将是人口老龄化造成的中国储蓄投资正缺口收窄甚至逆转。

中国现有外汇储备规模在理论上依然能够应付不时之需

2015年“8•11”汇改后,因为资本外流、汇率下跌,我国外汇储备曾经出现了较大幅度的减少。到2016年底,当人民币兑美元汇率距破7、外汇储备离破3万亿仅一步之遥时,在国内引发了保汇率还是保储备之争。然而,无论是从传统预警指标还是国际货币基金组织的最新标准看,我国外汇储备都比较充裕。

截至2017年年底,我国外汇储备规模为3.14万亿美元。这相当于20.5个月的进口,相当于2.86倍的(本外币)短期外债规模,远高于3—4个月进口支付能力和1倍短债偿付能力的国际警戒线。按照国际货币基金组织的最新标准(综合考虑了出口、短债、广义货币供应和其他对外金融负债),我国适度外汇储备规模应在1.95万亿—2.92万亿美元,如果考虑资本管制因素,则为1.15万亿—1.72万亿美元。也就是说,无论用哪个标准,我国实际的外汇储备规模均在适度规模以内,甚至还高于上限标准。

当然,外汇储备够不够用不是绝对的客观标准,还取决于市场的主观感受。所以,外汇储备的多寡事关市场信心。

2017年,就是因为在国内经济企稳、外部美元走弱的背景下,人民币兑美元汇率转跌为升,消除了保持人民币汇率在合理均衡水平上基本稳定的政策公信力问题。结果,不仅汇率稳住了,储备也保住了。

进入2018年,在市场预期分化的情况下,人民币汇率双向波动明显增强。尽管自3月份以来中美贸易冲突不断,但市场逢低(人民币升值)买入、逢高(人民币贬值)卖出的汇率杠杆作用发挥正常,外汇供求趋于基本平衡。一季度,美元指数下跌2.5%,人民币汇率中间价升值3.9%,代表市场结汇意愿的银行代客收汇结汇率(即银行代客结汇/代客跨境外币收入)为62.0%,环比回落了0.4个百分点;代表市场购汇意愿的付汇购汇率(即银行代客购汇/代客跨境外币支付)为63.8%,回升了2.0个百分点。4—5月,美元指数反弹4.4%,人民币汇率回调2.0%,收汇结汇率平均为70.8%,比一季度回升了8.8个百分点;付汇购汇率为62.8%,回落了1.0个百分点(见图4)。4、5月份,还连续出现了单月200多亿美元的银行即远期结售汇顺差,前5个月累计净结汇214亿美元,而上年同期为逆差441亿美元。

6月19日至22日,人民币兑美元汇率中间价和交易价快速下跌,主要是因中美贸易冲突升级而引发。6月15日,美方背信弃义,悍然公布对中国进口商品加征关税清单,中方迅速采取了同等规模、同等力度的征税措施;6月18日,美方威胁对中国进口商品征税清单进一步加码,中方回应将采取数量型和质量型相结合的综合措施。叠加美联储加息预期升高、海外美元走强的影响,这激化了市场看空人民币的情绪。前述四个交易日,境内人民币汇率收盘价均收在当日中间价的下行方向。人民币汇率中间价累计下跌近5分钱(498个基点),其中收盘价相对中间价偏弱累计贡献了7分多钱(710个基点)。

现在就过于看空中国经济和人民币为时尚早

近期因中美贸易争端的走向不确定性陡增而引发的汇市震荡,属典型的由突发性事件引起的市场超调反应,尚不足以作为市场趋势性变化的判断依据。

首先,第一批贸易政策措施预计美国时间7月6日起正式实施,期间,美方贸易政策,尤其是后期宣布的对更多中国进口商品加征关税的极限施压政策仍可能变化。鉴于美国政府的反复无常,以及美国国内和国际上反对关税措施的声音高涨,这种可能性不能排除。

其次,贸易战是害人害己的双输政策,加征进口关税影响中国经济的同时也会影响美国。这将影响美国贸易政策的走向,增加中美经贸博弈的不确定性。特别是美国还在同多个国家和地区发生贸易摩擦。

再次,中国经济增长正由投资和净出口驱动转为消费、投资和净出口协调拉动。今年一季度,在外需贡献为负的情况下,中国经济依然录得6.8%的增速。预计即便贸易冲突对中国外贸进出口会有一定冲击,中国经济仍有望保持相当的韧性。

最后,中美贸易争端具有长期性和复杂性,但对于中国这样的大国,外部冲击难以影响中国经济和金融的根本走向。如前所述,日美贸易摩擦了近30年,期间日本的股市和汇市有涨有跌,自有其运行规律。日本经济陷入长期停滞,主要是因为宏观应对不当、资产泡沫破灭,而非日美贸易冲突本身。

如今中美贸易冲突才刚开始就极度悲观,实属武断。预计短期内市场看空情绪集中宣泄后,人民币汇率走势将会重新回归经济基本面。由于市场情绪波动导致的人民币汇率回调,属于正常波动。只要市场不要过于恐慌,重现单边汇率预期,境内外汇供求就有望继续保持基本平衡。2012年、2014年和2017年,以及2018年截至6月15日之前,均是如此。

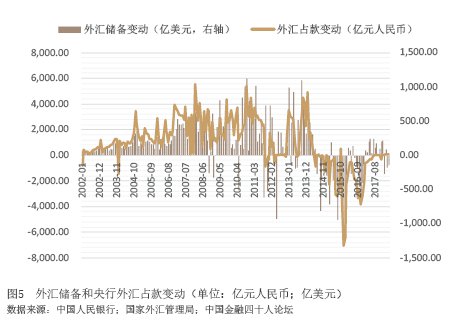

事实上,在市场预期分化、汇率双向波动的情况下,2018年一季度,我国经常项目逆差282亿美元,但资本项目(含净误差与遗漏)恢复净流入544亿美元;剔除估值影响后,外汇储备增加266亿美元。当期,人民币不仅没有贬值反而有所升值。而4月中下旬以来的人民币汇率走低,主要是国际市场上美元指数大幅反弹所致。4月18日至6月15日,美元指数上涨6.0%,人民币汇率回调2.1%,但CEFTS权重的人民币汇率指数则上升0.9%,显示人民币依然坚挺。与此同时,央行外汇占款连续5个月环比正增长,累计增加329亿元;央行公布的外汇储备规模4—5月份累计减少322亿美元,主要是因为美元升值带来的账面损失(见图5)。

当然,如果出现坏的情形,相信有关部门按照底线思维早已准备好了预案,有意愿也有能力运用法制化、市场化手段维护外汇市场的平稳运行。至于资本管制,将是极坏情形下的最后一道防线,而非最急迫的政策选项。

更长远地看,深化汇率市场化改革,人民币汇率迈过清洁浮动的“惊险一跃”,央行退出常态外汇市场干预后,现在关心的外汇储备够不够用也就将不再是问题了。而主要运用价格工具出清外汇市场后,对资本管制手段的依赖也将大大减轻。

应对贸易争端升级中国有诸多底牌和底气

随着国内外经济联系日益紧密,中国与贸易伙伴有一定纷争在所难免。加入世贸组织以来,中国一直是全球贸易保护主义的主要对象;相反,中方在发起贸易救济措施方面则一直比较克制,因为贸易战是害人害己的双输政策。所以,中国一直秉承友好协商的精神来解决贸易争端。但如果美方非要把贸易战强加在中国头上,那么中国也不怕。

一是中国国内市场庞大且在继续成长。国内产能绝大部分可以在国内市场消化,对外部市场依赖程度将趋于降低,反而进口,特别是消费品进口需求的增长空间巨大。

二是中国经济在走创新驱动发展道路。随着知识产权保护的不断改善,金融服务实体经济的能力不断增强,勤劳勇敢、聪明智慧的中国人一定能够突破封锁,发展自主创新的技术,培育起民族品牌的高端制造业。

三是中国坚持推进深化改革和扩大开放。中国将牢牢把握改革开放的主动权,有决心也有能力维护好国家核心利益:符合既定方向的,外部没有压力也要做,外部有压力则可能更增添动力;有违既定方向的,外部即便有压力也不会做。至于给对华贸易和投资设置障碍的,对方只能是主动放弃中国市场机会,也是主动牺牲本国发展机遇了。

四是中国旗帜鲜明地支持经济全球化。中国坚持打开国门搞建设,进一步推动贸易投资自由化、便利化,积极参与全球经济治理,主张在多边贸易规则下解决纷争,必将得道多助。而滥用国家安全和知识产权保护名义的单边贸易保护主义,甚至贸易恐怖主义行径,则必将失道寡助。动辄假设中国会发生大规模外商集中撤资和外债集中偿还情形的,未免是脑洞大开,缺乏基本常识和判断了。

五是中国具有一定的政治体制优势。中国坚持共产党领导下的集体领导,经济发展的中长期规划确定后,具有连续性和稳定性。应对各种经济社会的突发事件、危险情形,中国政府更是具有超凡的决策效率和动员能力。而在全球价值链的国际分工体系下,贸易战的双输特性会更加明显,而受困于党派之争、民意分歧的政府,在政策上恐更难以持久。

当然,对于中国这样一个大国来讲,最大的威胁不是来自外部而是内部。面对中美经贸关系发展不确定的前景,我们必须从战略上蔑视、战术上重视,从最坏处打算,争取最好的结果。尤其要认真汲取当年日本的经验教训,避免重蹈覆辙。

作者系中国金融四十人论坛高级研究员