“三反”亮剑

“三反”(反洗钱、反恐怖融资、反逃税)对于大众是个看似遥远而陌生的话题,但实则不然。2018年伊始,《国家外汇管理局关于规范银行卡境外大额提取现金交易的通知》(汇发〔2017〕29号)开始实施,个人持境内银行卡在境外取现由过去的每卡每年10万元人民币额度调整为每人(包括本人名下银行卡含附属卡)每年10万元人民币额度。

2017年6月,外汇局发布《关于金融机构报送银行卡境外交易信息的通知》(汇发〔2017〕15号),要求金融机构报送境内银行卡在境外发生的全部提现和单笔等值1000元人民币以上的交易信息。

2016年12月,人民银行发布《金融机构大额交易和可疑交易报告管理办法》(中国人民银行令〔2016〕第3号,以下简称“3号令”),将大额现金交易的报告标准从20万元调低至5万元。

这几项曾引发社会关注与热议的新政都是在“三反”监管加强的大背景下出台的。

“三反”形势严峻

近年来,随着经济金融的国际化和跨国洗钱、恐怖融资、逃税等活动的威胁加剧,“三反”已经成为复杂形势下维护我国金融安全和经济社会稳定的一把利剑。在国际上,二十国集团(G20)已将打击洗钱、恐怖融资和逃税作为完善世界经济金融秩序的重要组成部分。在2016年G20杭州峰会公报中,习近平主席和各国领导人共同承诺要完善制度,提升国际社会打击洗钱、恐怖融资和逃税的能力。

从国家层面看,“三反”工作提升到了国家经济安全和政治稳定的战略高度,成为参与国际治理体系、扩大开放的重要议题。我国积极承担“三反”国际义务,既是作为负责任大国的应有担当,也是配合人民币国际化、“一带一路”倡议、金融业双向开放等重要议题的需要。尤其是在我国金融机构“走出去”的过程中,境外分支机构的经营活动,更受到当地反洗钱等合规方面的挑战。

随着互联网和移动支付的快速发展,金融产品或服务的灵活便捷也是一把双刃剑,在便利人们日常生活的同时,也更容易被洗钱分子和恐怖分子所利用。洗钱、恐怖融资的威胁集中于银行业务和支付业务,尤其是电子银行、现金、自动终端、POS机、第三方支付业务,更是风险高发“地带”。

国际标准演变

“三反”涉及面广、链条长,不仅涉及银行、证券、保险、基金、期货、非银行支付等金融领域,还蔓延到社会组织、房地产中介机构、珠宝和贵金属销售商、会计师、律师等非金融行业,需要各监管部门之间的协调配合与广泛的国际合作。

早在2002年,中国就建立了由人民银行牵头,最高人民法院、最高人民检察院、外交部、公安部、外汇局等20多个部委参加的反洗钱工作部际联席会议,构成了我国的反洗钱监管协调机制。

2012年,金融行动特别工作组(FATF)发布了新的监管标准《打击洗钱、恐怖融资和扩散融资的国际标准:FATF建议》,取代2003年的《四十项+九项建议》(见附表)。我国面临着FATF新标准的执行与落地——将国内监管规则与国际标准接轨。

人民银行在2016年底发布3号令之后,又于2017年陆续发布了《中国人民银行关于做好〈金融机构大额交易和可疑交易报告管理办法〉实施有关监管工作的通知》(银发〔2017〕 96号)、《中国人民银行关于〈金融机构大额交易和可疑交易报告管理办法〉有关执行要求的通知》(银发〔2017〕 99号)、《义务机构反洗钱交易监测标准建设工作指引》(银发〔2017〕108号)、《中国人民银行关于加强开户管理及可疑交易报告后续控制措施的通知》(银发〔2017〕117号)、《中国人民银行关于加强贵金属交易场所反洗钱和反恐怖融资工作的通知》(银发〔2017〕218号)、《中国人民银行关于加强反洗钱客户身份识别有关工作的通知》(银发〔2017〕235号,以下简称“235号文”)等一系列规范性文件,以完善反洗钱、反恐怖融资和反逃税监管体制机制的顶层设计和整体规划。

2017年8月发布的《国务院办公厅关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(以下简称《三反意见》),成为《反洗钱法》颁布十周年来对国家反洗钱体系最全面的顶层设计,也是我国在“三反”工作领域深化改革的总体规划。

监管力度升级

在“三反”工作中,反洗钱监管是重要的基础。根据我国《反洗钱法》对反洗钱的定义,反洗钱“是指为了预防通过各种方式掩饰、隐瞒毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪等犯罪所得及其收益的来源和性质的洗钱活动,依照本法规定采取相关措施的行为”。

人民银行反洗钱监测分析中心以涵盖银行、证券期货、保险、非银行支付等领域的2600余家义务机构报送的大额和可疑交易报告为基础,向执法部门移送线索,为国家预防和打击洗钱及上游犯罪提供有力的金融情报支持。近几年,从“打击利用离岸公司和地下钱庄转移赃款专项行动”“百城禁毒会战”到打击电信诈骗,就是我国反洗钱工作机制运行之下的成果。

反洗钱国际合作近期的一项重要任务,是推进FATF第四轮互评估工作。2018年夏季,我国将接受FATF现场评估;2019年2月,会将报告提交FATF全会讨论。第四轮互评估不仅关系到我国的国际政治、经济形象,也有助于向外界展示中国稳健的金融体系和良好的法制环境,助力我国在外交、国际金融领域掌握主动权和国际规则制定的话语权。

随着FATF第四轮互评估的临近,人民银行反洗钱处罚力度也在加强。在反洗钱处罚方面,也逐步与国际接轨,“双罚制”成为主要的处罚方式,即机构处罚+主要负责人及责任人个人处罚。

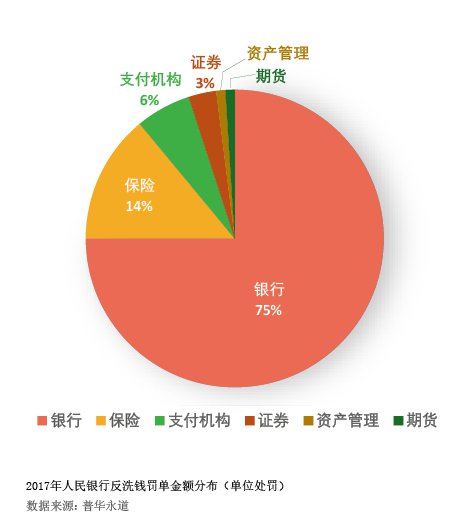

根据统计,人民银行2017年度反洗钱处罚记录超过300条,总处罚金额约9000万元。处罚对象包括银行、保险、证券、资产管理、期货、支付机构。其中,银行是受处罚的重点,尤其是网点分布广、客户众多的全国性大型商业银行;第三方支付机构的处罚数不多,但单笔处罚的金额相对较高(见附图)。

面对日趋严格的监管形势,金融机构作为“三反”工作的第一道防线,面临的问题越来越国际化、复杂化。小到一个开户、一笔汇款,业务链条上的任何一个漏洞,都可能让犯罪分子有机可乘。不论是传统金融机构还是互联网金融机构,都需要进一步提高对“三反”工作的认识和重视程度,将“三反”融入合规制度建设,严格遵循“展业三原则”,切实落实客户身份识别制度、客户身份资料和交易资料保存制度、大额交易和可疑交易报告制度,把“三反”的篱笆扎得更牢更紧。