新年论坛

全球货币政策同步跨入紧缩之年

来源:

《中国外汇》2018年第1期

作者:

编辑:孙艳芳

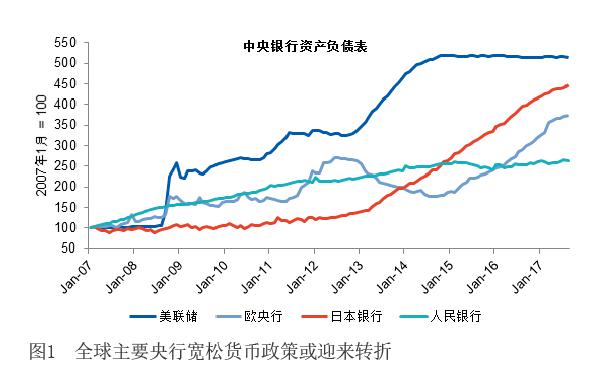

考虑到2018年全球经济复苏态势有望持续,以及近年来宽松货币政策造成的资产价格攀升和收入差距的持续加大,预计2018年延续收紧态势将成为全球货币政策的主流。

2017年,全球经济在复苏中前行,欧洲经济实现了超预期的增长复苏,美国经济也表现稳健,日本经济则迎来了近十年来的最好时刻。在此背景下,2017年12月美联储的年内第3次加息,欧央行10月底宣布的缩减购债计划,以及日本央行出现的关于退出量化宽松路径的讨论,均表明发达经济体的货币政策开始收紧,政策差异将逐步缩小。

与此同时,中国经济在增长新动能的带动下,经济发展韧劲仍在,2017年前三季度增长超预期。这减轻了四季度决策层稳增长的压力,使政策重点得以更多地聚焦于防风险、精准扶贫、污染防治以及抑制房地产泡沫等方面,货币政策整体保持偏紧。

考虑到2018年全球经济复苏态势有望持续,以及近年来宽松货币政策造成的资产价格攀升和收入差距的持续加大,预计2018年延续收紧态势将成为全球货币政策的主流(见图1)。