ОиєГЎ°УЇАыЦ§ё¶»ъЦЖЎ±Л«ИРЅЈ

ФЪЅьДкАґµДЦРЖуєЈНвКХ№єКµОсЦРЈ¬Т»ЦЦРВµДЦ§ё¶°ІЕЕ——УЇАыЦ§ё¶»ъЦЖХэЗДИ»РЛЖрЎЈМШ±рКЗµ±КХ№єЅ»ТЧЙжј°Т©Тµ№«Лѕ»тХЯОґАґјЫёсЧЯКЖІ»ГчАКµДґуЧЪЙМЖ·К±Ј¬ФЅАґФЅ¶аµДЦР№ъ№«Лѕ»бФЪЅ»ТЧЦРУлНв№ъЅ»ТЧ·ЅФј¶ЁК№УГУЇАыЦ§ё¶»ъЦЖЎЈЧчОЄТ»ЦЦРВРЛµДЦ§ё¶°ІЕЕЈ¬УЇАыЦ§ё¶»ъЦЖУРЖд¶АМШµДЅб№№єНККУГіЎєПЈ¬ЖуТµРиТЄѕ«Чј°СОХЖдМШµгЈ¬ТФ±гФЪМёЕРЦРХщµГёь¶аµДЦч¶ЇИЁЎЈ

МЅОц»ъЦЖМШРФ

ЛщОЅµДУЇАыЦ§ё¶»ъЦЖЈ¬ЦёµДКЗІў№єЅ»ТЧµДВтВфЛ«·ЅФЪ¶ФДї±кЧКІъ»тДї±к№«ЛѕµДјЫЦµЖА№АґжФЪІоТмµДЗйїцПВЈ¬ІЙИЎµДТ»ЦЦУЙВт·ЅФЪЅ»ёоєуёщѕЭ№ж¶ЁЅшРР»тУРЦ§ё¶µДТ»ЦЦ»ъЦЖЎЈЛьФЪЛЅУРЧКІъЎўЛЅУР№«ЛѕµДЅ»ТЧЦР¶аТФ“Earn-out”МхїоµДРОКЅіцПЦЈ¬ФЪЙПКР№«ЛѕµДІў№єЅ»ТЧЦРФт¶аТФ“CVRsЈЁContingent Value RightsЈ¬ЖЪґэјЫЦµИЁЈ©”µДРОКЅіцПЦЎЈёГ»ъЦЖНЁ№эЅ«Т»Ії·ЦїЙДЬЅшРРµДЦ§ё¶УлЅ»ёоєуіцИГЧКІъ»тіцИГ№«ЛѕµД±нПЦ№Т№іЈ¬К№ВтВфЛ«·ЅФЪ¶ФјЫЦµЖА№АґжУРІоТмµДЗ°МбПВИФДЬґпіЙЅ»ТЧЎЈѕЯМе¶шСФЈ¬УЇАыЦ§ё¶»ъЦЖЦчТЄУРИзПВјёёцМШµгЈєЈЁ1Ј©УЇАыЦ§ё¶КЗ·с·ўЙъІ»И·¶ЁЈ»ЈЁ2Ј©УЇАыЦ§ё¶µДЗ°МбКЗФЪ№ж¶ЁК±јдДЪ·ўЙъ»тІ»·ўЙъФј¶ЁµДґҐ·ўКВПоЈ»ЈЁ3Ј©УЇАыЦ§ё¶µДґҐ·ўКВПоИзОґДЬґҐ·ўЈ¬ФтВт·ЅІ»ФЩЅшРРЦ§ё¶Ј»ЈЁ4Ј©УЇАыЦ§ё¶КЗІў№єЅ»ТЧЦРТэ·ўХщТйµДіЈјыКВПоЈ¬ТтґЛЅ»ТЧЛ«·Ѕ»бФЪґЛ»ъЦЖПВЅшРРПкѕЎµДФј¶ЁЈ¬ТФ±ЬГвОґАґїЙДЬ·ўЙъµДХщТйЎЈ

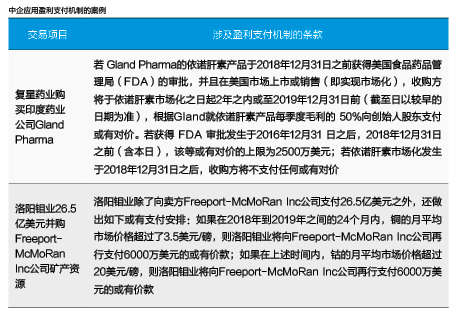

Х§їґЖрАґЈ¬УЇАыЦ§ё¶»ъЦЖУл¶Ф¶Д°ІЕЕј°ВтИлЖЪИЁЈЁCall OptionЈ©ЅПОЄПаЛЖЈ¬µ«КВКµЙПЛьГЗЦ®јдИґУРЧЕ·ЗіЈПФЦшµДІоТмЈєЈЁ1Ј©№ъДЪіЈјыµД¶Ф¶Д°ІЕЕЈ¬Вф·ЅРиТЄПИ»сµГВт·ЅЦ§ё¶µД№ЙЖ±»тПЦЅрµИ¶ФјЫЈ¬Из№ыОґАґПа№ШЧКІъµДУЇАыОґДЬґпµЅЛ«·ЅФј¶ЁµДіРЕµЛ®ЖЅЈ¬ФтРиёщѕЭ¶Ф¶ДМхїоПтВт·ЅНЛ»№ПаУ¦¶ФјЫЈ»¶шУЇАыЦ§ё¶»ъЦЖµДІЩЧч·ЅПтёХєГПа·ґЈ¬Вф·ЅДЬ·сФЪОґАґ»сµГВт·ЅµДЅшТ»ІЅЦ§ё¶Ј¬Т»їЄКјѕНѕЯУРІ»И·¶ЁРФЈ¬ТтґЛДіЦЦіМ¶ИЙПДЬ№»ёьјУУРР§µШ±Ј»¤Вт·ЅµДАыТжЎЈЈЁ2Ј©ВтИлЖЪИЁµД¶ЁјЫ·ЅКЅТ»µ©И·¶ЁЈ¬ФтєуРшЦ§ё¶ТеОсТІПаУ¦И·¶ЁЈ¬ЅцЅцКЗєуРшЦ§ё¶Ѕр¶о»бЛжЧЕВтИлЖЪИЁ¶ЁјЫ±кЧјµД±д»Ї¶шПаУ¦±д»ЇЈ»¶шФЪУЇАыЦ§ё¶»ъЦЖПВЈ¬єуРшЦ§ё¶КЗІ»И·¶ЁµДЎЈХвТ»µгФЪКµОсЦРіЈ±»»мПэЎЈАэИзФЪОчНхКіЖ·КХ№єјУДГґуKerr№«ЛѕµДЅ»ТЧЦРЈ¬ОчНхКіЖ·ФЪНкіЙ¶ФKerr№«Лѕ80%№ЙИЁµДКХ№єєуЈ¬УРИЁФЩРРКХ№єКЈУа20%µД№ЙИЁЈ¬ѕЯМе°ІЕЕИзПВЈєµЪТ»ЖЪ№Й·Э№єВтјЫїоУ¦ОЄЅ»ёоИХєуµЪТ»ёцНкХыµД12ёцИХАъФВЖЪјдµДEBITDA×10×5%ЈЁКЅЦРEBITDAјґEarnings Before InterestЈ¬TaxesЈ¬Depreciation and AmortizationЈ¬Л°ПўХЫѕЙј°МЇПъЗ°АыИуЈ©Ј»µЪ¶юЖЪ№Й·Э№єВтјЫїоУ¦ОЄЅ»ёоИХєуµЪ¶юёцНкХыµД12ёцИХАъФВЖЪјдµДEBITDA×10×5%Ј»µЪИэЖЪ№Й·Э№єВтјЫїоУ¦ОЄЅ»ёоИХєуµЪИэёцНкХыµД12ёцИХАъФВЖЪјдµДEBITDA×10×10%ЎЈХвТ»°ІЕЕ±»І»ЙЩИЛКїЅв¶БОЄУЇАыЦ§ё¶»ъЦЖЎЈµ«КВКµЙПЖдУ¦КфУЪВтИлЖЪИЁЈ¬ТтОЄ¶ЁјЫ№«КЅТСГчИ·Ј¬ВтИЁТІТСИ·¶ЁЈ¬І»И·¶ЁРФЅцФЪУЪјЫёсУлОґАґ№«ЛѕµДEBITDA№Т№іЎЈ

ГчИ·ККУГіЎєП

јшУЪУЇАыЦ§ё¶»ъЦЖµД“»тУРЦ§ё¶”МШРФЈ¬ЖдК№УГНщНщУлІ»И·¶ЁРФГЬЗРПа№ШЈєЈЁ1Ј©Дї±к№«Лѕ»тДї±кЧКІъµДјЫЦµѕЯУРІ»И·¶ЁРФЎЈµ±Дї±к№«Лѕ»тДї±кЧКІъµДјЫЦµ»щУЪТ»ПµБРІ»И·¶ЁµДјЩЙиЈ¬¶шВф·ЅєНВт·Ѕ¶ФХвР©јЩЙиµДїґ·ЁґжФЪІоТмК±Ј¬ѕНїЙДЬґҐ·ў¶ФУЇАыЦ§ё¶»ъЦЖµДК№УГЈ¬ТФГЦєПВтВфЛ«·ЅµД№АЦµІоТмЎЈЈЁ2Ј©Дї±к№«Лѕ»тДї±кЧКІъµДОґАґѕУЄЗйїцѕЯУРІ»И·¶ЁРФЎЈАэИзОґАґѕУЄЗйїцїЙДЬИЎѕцУЪІъЖ·СР·ўКЗ·сіЙ№¦ЎўРВјјКхКЗ·с»сµГКРіЎИПїЙЎўПа№ШЙуЕъКЗ·с»сµГЈ¬ТФј°ДіР©ѕА·ЧКЗ·сµГТФЅвѕцµИЎЈґЛК±Ј¬Вт·ЅНщНщЗгПтУЪёщѕЭЙПКцКВПоµДЧЯПтАґѕц¶ЁКЗ·сЅшРРЦ§ё¶Ј¬ґУ¶шґҐ·ў¶ФУЇАыЦ§ё¶»ъЦЖµДК№УГЎЈЈЁ3Ј©РРТµ±д»ЇґшАґµДІ»И·¶ЁРФЎЈАэИзФЪєк№ЫѕјГПВРРЎўґуЧЪЙМЖ·јЫёсЧЯКЖІ»ГчАКТФј°РРТµ±д»ЇДСТФЧЅГюК±Ј¬ВтВфЛ«·ЅїЙДЬ»бїјВЗІЙУГУЇАыЦ§ё¶»ъЦЖЎЈґЛНвЈ¬ФЪУЇАыЦ§ё¶»ъЦЖПВЈ¬УЙУЪІї·Ц¶ФјЫОЮРиФЪЅ»ёоК±БўјґЦ§ё¶Ј¬ТтґЛФЪДіЦЦіМ¶ИЙПЈ¬Вт·ЅїЙЅиЦъУЇАыЦ§ё¶»ъЦЖЅвѕцТ»Ії·ЦИЪЧКРиЗуЎЈ

КµОсЦРЈ¬УЇАыЦ§ё¶»ъЦЖЧоіхЦчТЄУГУЪТ©ТµЧКІъµДІў№єЅ»ТЧЈ¬ТтОЄ¶ФУЪґ¦ФЪСР·ўЅЧ¶ОµДТЅТ©ІъЖ·Ј¬ЖдСР·ўЗ°ѕ°НщНщДСТФФ¤ІвЈ¬Тт¶шДСТФ¶ФДї±кЧКІъЅшРРЧјИ·¶ЁјЫЈ¬ґУ¶ш»бТэИл»тУРЦ§ё¶Ј¬Ѕ«Т»Ії·ЦЅ»ТЧ¶ФјЫУлТ©Ж·µДСР·ўЗйїц№Т№іЎЈґЛєуЈ¬ФЅАґФЅ¶аµДРРТµїЄКјФЪІў№єЅ»ТЧЦРК№УГУЇАыЦ§ё¶»ъЦЖЈ¬ЙхЦБА©Х№ЦБґ«НіµДУНЖшРРТµЎЈАэИзФЪ°ЈїЛЙГАжЪ№«ЛѕІў№єInteroil№«ЛѕµДЅ»ТЧЦРЈ¬Л«·ЅФј¶ЁЈ¬Ѕ«»тУРЦ§ё¶УлОґАґµДЧКФґБї№Т№іЈєµ±Interoil№«ЛѕµДТє»ЇМмИ»ЖшПоДїµДМмИ»ЖшИ·ИПЧКФґБїёЯУЪ6.2НтТЪБў·ЅУўіЯК±Ј¬Гїі¬№эТ»НтБў·ЅУўіЯЈ¬InteroilµД№Й¶«Гї№ЙЅ«БнРР»сµГ7.07ГАФЄµД»тУРЦ§ё¶Ј»ёГµИ»тУРЦ§ё¶ФЪЧКФґБїґпµЅ11НтТЪБў·ЅУўіЯК±·в¶ҐЎЈ

°СОХКµОсТЄµг

ЅьДкАґЈ¬ЛжЧЕєЈНвІў№єѕСйµДІ»¶П·бё»Ј¬І»ЙЩЦРЧКЖуТµ¶ФУЇАыЦ§ё¶»ъЦЖµДК№УГТІУъјУµГРДУ¦КЦЈЁјыёЅ±нЈ©ЎЈ¶ФУЪУРТвІЙУГУЇАыЦ§ё¶»ъЦЖµДЖуТµ¶шСФЈ¬ЅЁТйАеЗеёГ»ъЦЖ¶ФВтВфЛ«·ЅµДАы±ЧЈ¬МбЗ°Ф¤ЕРТЧІъЙъµДХщТйµгЈ¬ІўКбАніцМёЕРТЄµгЎЈ

Аы±Ч·ЦОц

¶ФУЪВф·Ѕ¶шСФЈ¬УЙУЪУЇАыЦ§ё¶»ъЦЖФКРнВт·Ѕ°ґХХДї±кЧКІъ»тХЯДї±к№«ЛѕµД±нПЦЅшРРєуРш»тУРЦ§ё¶Ј¬ФцјУБЛВф·ЅЛщ»сЅ»ТЧ¶ФјЫµДІ»И·¶ЁРФЈ¬ТтґЛВф·ЅНЁіЈІ»ФёТвФЪЅ»ТЧЦРІЙУГУЇАыЦ§ё¶»ъЦЖЎЈµ«ґУБнТ»ЅЗ¶ИїґЈ¬УЇАыЦ§ё¶»ъЦЖїЙТФУРР§ГЦєПВтВфЛ«·ЅµД№АЦµІоТмЈ¬УРЦъУЪґЩіЙЅ»ТЧЈ¬ІўЗТИз№ыДї±кЧКІъ»тДї±к№«ЛѕµДОґАґ±нПЦБјєГЈ¬УЇАыЦ§ё¶»ъЦЖ»№їЙДЬёшВф·ЅґшАґі¬¶оКХИлЎЈ

¶ФУЪВт·Ѕ¶шСФЈ¬УЇАыЦ§ё¶»ъЦЖµДУЕКЖФЪУЪСУєуБЛТ»Ії·ЦЅ»ТЧ¶ФјЫµДЦ§ё¶Ј¬ІўЗТНЁ№эЙиЦГПаУ¦µДґҐ·ўКВПоЈ¬Зї»ЇБЛ¶ФЅ»ТЧ·зПХµДїШЦЖЈ¬±ЬГвБЛЦ§ё¶№эёЯјЫїоµД·зПХЈ»Жд±Ч¶ЛКЗЈ¬ФЪДіЦЦіМ¶ИЙПК№Вф·ЅПнКЬБЛОґАґКХТжµДїХјдЈ¬ЗТґУФЛУЄЅЗ¶ИїґЈ¬Вф·ЅОЄБЛјаїШУЇАыЦ§ё¶µД±кЧјКЗ·сКµПЦ»тХЯ¶ИБїКЗ·сЧјИ·Ј¬НщНщ»бТЄЗуФЪЅ»ёоєујМРш¶ФТСіцКЫµДЧКІъ»тХЯ№«ЛѕУµУРТ»¶ЁіМ¶ИµДїШЦЖИЁЈ¬ґУ¶ш»бёшВт·Ѕ¶ФЧКІъ»т№«ЛѕµДФЛУЄґшАґІ»±г»тХЯёЙИЕЎЈ

МёЕРТЄµг

УЙУЪЧФЙнµД»тУРЦ§ё¶КфРФЈ¬УЇАыЦ§ё¶»ъЦЖКЗІў№єЅ»ТЧЦРЧоИЭТЧІъЙъХщТйµДЅ»ТЧМхїоЦ®Т»ЎЈОЄѕЎїЙДЬ±ЬГвХщТйµДІъЙъЈ¬ВтВфЛ«·ЅУ¦ѕЎїЙДЬФЪМёЕР№эіМЦРЧсС“ГчИ·РФЎўїН№ЫРФєНїЙ¶ИБїРФ”µДФФтЈ¬Фј¶ЁєГУЇАыЦ§ё¶»ъЦЖЎЈ

Т»КЗИ·¶ЁУЇАыЦ§ё¶µД¶ФПуЎЈЗеіюµШЅз¶ЁУЇАыЦ§ё¶µД¶ФПуЈ¬КЗК№УГУЇАыЦ§ё¶»ъЦЖµДЗ°МбЎЈѕЯМе¶шСФЈ¬У¦ГчИ·УЇАыЦ§ё¶µД¶ФПуѕїѕ№КЗ№«ЛѕЎўІъЖ·ПЯ»№КЗЖдЛыЧКІъЎЈ

¶юКЗИ·¶ЁУЇАыЦ§ё¶µДєвБїЦё±кЎЈУЇАыЦ§ё¶µДєвБїЦё±кТ»°г·ЦОЄІЖОсЦё±кєН·ЗІЖОсЦё±кЎЈЖдЦРІЖОсЦё±кНЁіЈКЗУЄТµКХИлЎўАыИуЎўПўЛ°З°АыИуЎўЛ°ПўХЫѕЙј°МЇПъЗ°АыИуЎўГї№ЙКХТжЎўѕ»ЧКІъµИЈ¬·ЗІЖОсЦё±кНЁіЈКЗІъЖ·СР·ўЎўРВТ©ЕъЧјЎўЛЯЛПК¤ЛЯЎў№НФ±О¬іЦВКµИДї±кКЅµД±кЧјЎЈФЪЦё±кµДСЎИЎЙПЈ¬ВтВфЛ«·ЅµДЖ«єГНщНщІ»Н¬Ј¬Вф·ЅїЙДЬёьФёТвЅ«УЄТµКХИлЧчОЄєвБїЦё±кЈ¬ТФ±ЬГвіЙ±ѕ·СУГµДУ°ПмЈ»¶шВт·ЅФтїЙДЬёьЗгПтУЪУГѕ»АыИуЧчОЄєвБїЦё±кЎЈ

ИэКЗИ·¶ЁєвБїЦё±кµДјЖБї·ЅКЅЎЈ¶ФУЪІЖОсЦё±к¶шСФЈ¬Т»°гїЙНЁ№эІЖОс±Ё±нУиТФјЖБїЈ¬ВтВфЛ«·ЅУ¦µ±КВПИИ·¶ЁєГУЙДДТ»·ЅАґЧј±ёІЖОс±Ё±нЈ¬ТФј°И·¶ЁІЖОс±Ё±нЛщККУГµД»бјЖЧјФтєН»бјЖґ¦Ан·ЅКЅЈ»¶ФУЪ·ЗІЖОсЦё±к¶шСФЈ¬ВтВфЛ«·ЅУ¦µ±НЁ№э¶Ф±кЧјµДїН№ЫГиКцЈ¬АґИ·ИПДї±кЧКІъ»тДї±к№«ЛѕКЗ·сґпµЅ±кЧјЎЈ

ЛДКЗИ·¶ЁУЇАыЦ§ё¶µД¶ФјЫЎЈВтВфЛ«·ЅРиКВПИИ·¶ЁКЗІЙУГ№М¶ЁКэ¶оЦ§ё¶»№КЗІЙУГ·З№М¶ЁКэ¶оЦ§ё¶Ј»КЗ·сЙиЦГЦ§ё¶µДЙППЮ»тПВПЮЈ»µ±Вт·ЅК№УГ№Й·ЭЧчОЄЦ§ё¶¶ФјЫК±Ј¬ИзєОЅвѕцЖд№АЦµОКМвЈ¬°ьАЁєОК±ЅшРРЖА№АЎў·ўРР№Й·ЭКЗ·сРиТЄµЗјЗЎўВф·ЅЛщ»сµГµД№Й·ЭИЁАыКЗ·сУРПЮЦЖµИЎЈ

ОеКЗИ·¶ЁУЇАыЦ§ё¶µДЖЪјдЎЈУЇАыЦ§ё¶µДЖЪјдґУєОК±ЖрЛгЎўєОК±Ц§ё¶ЎўЦ§ё¶µДґОКэєН·ЅКЅЈ¬ѕщКЗЅ»ТЧЛ«·ЅµДМёЕРТЄµгЎЈВт·ЅНЁіЈЗгПтУЪёь¶МµДУЇАыЦ§ё¶ЖЪјдЈ¬ТФ±ЬГвВф·ЅФЪУЇАыЦ§ё¶ЖЪјд¶ФВт·ЅК©јУФЛУЄ·ЅГжµДПЮЦЖЎЈТ»°гАґЛµЈ¬УЇАыЦ§ё¶µДЖЪјдТФ1—5ДкЅПОЄіЈјыЎЈ

БщКЗИ·¶ЁУЇАыЦ§ё¶ЖЪјдµДФЛУЄєНїШЦЖИЁЎЈИзєО»®·ЦУЇАыЦ§ё¶ЖЪјдµДФЛУЄєНїШЦЖИЁЈ¬КЗЛ«·ЅМёЕР№эіМЦРµДЦШµгДЪИЭЎЈ¶ФУЪВф·Ѕ¶шСФЈ¬±ЈБфККµ±µДИЁАыУРЦъУЪ·АЦ№УЇАыЦ§ё¶»ъЦЖ±»Вт·ЅАДУГЈ»¶ш¶ФУЪВт·Ѕ¶шСФЈ¬Хв»бёЙИЕЖд¶ФДї±кЧКІъ»тДї±к№«ЛѕµД¶АБўФЛУЄЎЈЛ«·ЅіЈјыµД·ЦЖзФЪУЪЈєЈЁ1Ј©Вт·ЅФЪЅ»ёоНкіЙєуНЁіЈ»бёщѕЭЧФЙнФЛУЄµДРиТЄ¶ФДї±кЧКІъ»тДї±к№«ЛѕµДјЖ»®ЎўІЯВФЎўІъЖ·ТФј°УЄПъДЈКЅЅшРРµчХыЈ¬Вф·ЅФтНщНщ»бТЄЗу°ґХХЅ»ёоЗ°µДФУР·ЅКЅјМРшФЛУЄЈ»ЈЁ2Ј©Вт·ЅИПОЄЧФЙнГ»УРТеОсИҐКµПЦУЇАыЦ§ё¶»ъЦЖµДДї±кЈ¬Вф·ЅФтИПОЄВт·ЅУ¦їјВЗІЙУГєПАнЧоґуЕ¬Б¦ИҐКµПЦУЇАыЦ§ё¶»ъЦЖµДДї±кЈ»ЈЁ3Ј©Вт·ЅИПОЄВф·ЅІ»µГёЙЙжЅ»ёоєуµДФЛУЄЈ¬Вф·ЅФтИПОЄЧФЙнУРИЁККµ±ІОУлЅ»ёоєуµДФЛУЄЈ¬Ц±ЦБУЇАыЦ§ё¶ЖЪјдЅбКшЈ»ЈЁ4Ј©Вт·ЅИПОЄЅ»ёоєуВф·ЅЅцУРј«ОЄУРПЮµДРЕПў»сЦЄИЁєНја¶ЅИЁЈ¬Вф·ЅФтИПОЄЧФЙнУРИЁјМРшІОУл№ЬАнЎўјмІй»бјЖХЛІѕј°јЗВјЈ¬Іў¶ФВт·ЅПнУРЅПґуµДРЕПў»сЦЄИЁј°ја¶ЅИЁЎЈ

ЖЯКЗ¶ФВт·ЅФЪУЇАыЦ§ё¶Жڼ䴦ЦГДї±к№«Лѕ»тДї±кЧКІъЧціцФјКшЎЈХвР©ФјКшЦчТЄ°ьАЁЈєКЗ·сУ¦ПЮЦЖВт·ЅµДіцКЫЈ»Вф·Ѕ¶ФУЪВт·ЅµДіцКЫКЗ·сУ¦УРН¬ТвИЁЈ»µ±Вт·ЅіцКЫТСВтИлµДЧКІъ»т№«ЛѕК±Ј¬КЗ·сґҐ·ўјУЛЩЦ§ё¶Ј¬ТФј°УЇАыЦ§ё¶»ъЦЖКЗ·сјМРшККУГУЪПВТ»ёцВт·ЅµИЎЈХвР©ПёЅЪОКМв¶јРиТЄФЪОДјюЦеõЅЅвѕцЎЈ

°ЛКЗЗеОъµШФј¶ЁХщТйІъЙъК±µДґ¦Ан·ЅКЅЎЈУЙУЪ№ъјКІў№єЅ»ТЧµДёґФУРФЈ¬ФЪІЙИЎБЛЙПКцТ»ПµБРґлК©µД»щґЎЙПЈ¬ХщТйИФУРїЙДЬ·ўЙъЎЈјшґЛЈ¬ВтВфЛ«·ЅРиТЄФЪЅ»ТЧОДјюЦР¶ФХщТйЅвѕцµДґ¦Ан·ЅКЅЧціцЗеОъµДФј¶ЁЎЈКµОсЦРЈ¬УЇАыЦ§ё¶µДХщТйЅвѕцНщНщІЙУГЧЁјТІГѕцµД·ЅКЅЈ¬јґУЙ»бјЖК¦КВОсЛщµИ¶АБўµДµЪИэ·ЅЧЁТµ»ъ№№¶ФХщТйЅшРРЕР¶ЁЎЈѕЭґЛЈ¬ВтВфЛ«·ЅїЙФЪЅ»ТЧОДјюЦРКВПИФј¶ЁєГЅвѕцХщТйµДЧЁјТ№ЛОКЈ¬ІўГчИ·»®¶ЁЖдЕР¶Ё·¶О§Ј¬ИзЧЁјТ№ЛОКЦ»ДЬФЪЛ«·ЅХщТйµД¶о¶ИДЪЅшРРІГЕРЈ¬¶шІ»ДЬЧФРеóцПа№Ш»тУРЦ§ё¶µДКэЧЦµИЎЈ

ЧчХЯПµБЄєПДЬФґјЇНЕё±ЧЬѕАнјжЧЬ·ЁВЙ№ЛОК