外汇管理实践

电商跨境收支问题探讨

来源:

《中国外汇》2017年第17期

作者:

编辑:靖立坤

跨境电商作为一种新型外贸业态,在其商业模式不断创新的过程中,其跨境收支也呈现出一些新情况、新问题。

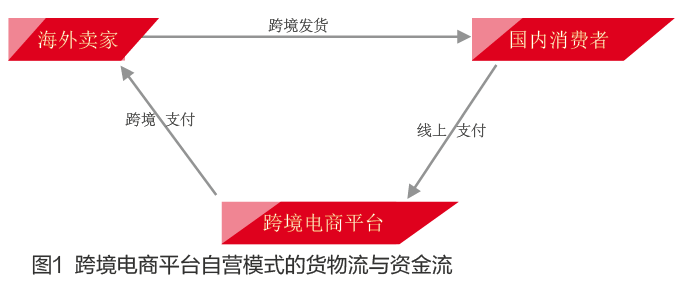

问题一:跨境电商零售直邮进口模式下货物流与资金流不匹配

跨境电商零售直邮进口,即B2C模式,对应的海关监管方式代码为“9610”,全称“跨境贸易电子商务”。该模式适用于境内个人通过电子商务交易平台实现交易,并以“清单核放”方式办理通关,进口商品。在货物流上,消费者在国内跨境电商平台(这里仅讨论跨境电商平台自营模式)下单后,商品从境外运输入境,海关验放后直接配送给消费者;在资金流上,先由消费者付人民币给国内跨境电商平台,再由电商平台统一办理购付汇。因以个人物品方式向海关申报不属于货物,无需进行汇总申报。跨境电商平台在办理跨境购付汇手续时,银行也无法进行进口报关单信息核验(操作流程见图1)。