黄金或有阶段性机会

2017年1—5月,国际黄金价格受到众多因素的影响,走势一波三折(见图1)。这其中,虽然一季度中国新年的实物需求旺季对黄金价格起到了阶段性的助推作用,但黄金长期供过于求的基本面并无改善,对金价的影响程度有限;而特朗普上台、美联储加息主导下的美元走势,以及欧洲政局动荡、朝鲜核危机等影响金价金融属性的风险因素的演进,则主导了金价走势的变化。

1月,美元指数在特朗普“减税+基建”的政策口号下创出近十年的新高后回调,黄金因此扭转了2016年底的下跌颓势,连续三周上行;随后受到特朗普政府颁布“禁穆令”的影响,市场避险情绪升温,黄金突破1200美元大关。2月,法国极右翼领导人勒庞搅动了欧洲政治局势,其让法国退出欧元区的言论再次引燃了市场的避险情绪,黄金价格一鼓作气冲破1250美元。2月底到3月初,受到美联储年内首次加息预期的引导,黄金迎来年内首次大幅下跌,重新回到1200美元下方;但在加息靴子落地之后,市场认为美联储的政策声明整体偏鸽派,黄金强势反弹。4月,受美国导弹袭击叙利亚的影响,黄金价格跳涨至1270美元上方,随后朝鲜核危机加剧了市场的恐慌情绪,黄金价格也创下1295.6美元的年内新高。进入5月,随着法国大选第一轮结果出炉和朝鲜核危机的缓和,市场避险情绪逐渐消退,黄金大幅回调至1230美元附近。

展望2017年下半年国际黄金价格的走势,笔者认为,就黄金的商品属性而言,供过于求的基本面态势在短期内仍然不会有根本性的改善。从这一角度看,金价仍会整体承压。虽然有消息称,世界上第二大黄金消费国的印度正在考虑大幅削减对贵金属的进口税,以遏制其走私猖獗的问题,但这一消息尚未被证实。此外,也不排除个别时间段亚洲实物黄金的消费旺季可能对金价有阶段性支撑。但对供需基本面不会产生明显的影响。在笔者看来,今年下半年,美国经济基本面影响下的美联储货币政策和美元走势,以及欧洲地缘政治风险等,依然是决定金价走势的主导因素。

美元政策利好预期出尽

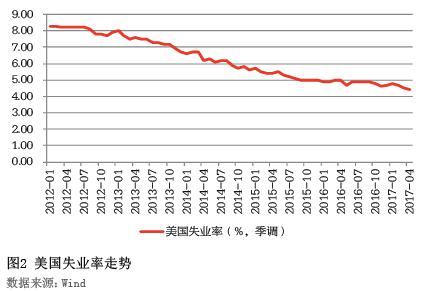

美国经济及美联储政策主导下的美元走势,是影响黄金走势的一大重要因素。从经济基本面来看,美国经济复苏较为稳固。家庭支出、企业固定资产投资均温和增长,失业率稳步下行(见图2);住房市场数据持续好转;作为先行指标的耐用品订单自去年10月开始,增速加快,目前仍在回升之中。预计二季度美国经济将继续以温和速度扩张,GDP增速或达2.4%。特别是特朗普的减税计划,备受市场关注。基于特朗普政策中的企业减税预期,许多跨国企业已经明确表示要在美国增开工厂。若减税计划顺利实施,吸引制造业回流美国,将直接增加投资,尤其是设备投资将进入上升周期。从历史看,设备投资周期与经济增长水平高度相关,一旦设备投资周期启动,美国经济将有5—7年的复苏时间,经济增长预期将因此进一步上升。不过,也有观点认为,特朗普的减税计划能否顺利实施,以及其结果最终是否积极,都有很大的不确定性。

在稳步复苏基本面支撑下,美联储加息窗口已经打开,全球货币政策环境也在收紧。这种情况对于金价而言整体是利空的。笔者预计,美联储年内将加息三次,而第二次加息的时间窗口很可能就在6月。一是尽管在3月加息后,美联储纪要和后续联储官员表态显示加息节奏不及市场预期,但年内加息3次的预期不变。二是最新公布的4月份非农数据超出预期,市场对年内第二次加息可能在6月的预期有所升高。

不过,年内加息三次不及此前市场更为激进的预期,且美元指数还存在回调的可能,因此金价存在阶段性机会(见图3)。首先,本轮加息中,特朗普和美联储官员的“鸽派”态度明显。一季度美联储加息后,特朗普公开表示,强势美元不利于美国的经济。美联储主席也发表了较为鸽派的言论,一方面认为此次加息周期较历年周期将更为缓慢和渐进;另一方面则暗示美联储缩减资产负债表仍然没有日程安排,意味着美联储的缩表计划仍将暂缓。二季度美元的走势及美联储在6月是否加息,将取决于特朗普的经济政策安排。其次,特朗普上台初期的美元指数走强行情难以持续,后续大概率存在回归的过程。美国医疗法案短期搁置,表明税改等特朗普政策的实施难度或大于市场预期,美元有可能在未来一段时间难以维持强劲态势。最后,从美元在3月加息后的实际走势来看,目前美元指数比3月加息时还要低,表明市场认为美元指数已过度上涨,对美元的强势并不认可。

欧洲政治风险仍存

欧洲政治风险频发是上半年影响金价的一大重要因素。展望下半年,笼罩在欧洲上空的风险并未消散,金价仍会随着风险事件的演进而波动。

一是英国脱欧谈判的进程将持续深入。英国官方已在3月29日触发了《里斯本条约》第50条,启动脱欧程序。欧盟成员国也已制定在今年6月20日的欧盟国家部长会议上授权欧盟启动与英国的谈判。目前双方都表现得比较强硬。由于双方在政治、经济、军事上错综复杂的关系,预计未来谈判将是一场漫长的交锋,谈判的过程将成为间接影响黄金走势的因素。

二是欧洲各国的政局变动风险仍存。尽管法国大选已告一段落,但其他几国的选举仍存在不确定性。6月,意大利将举行大选,其国内反欧盟的五星党最近的民调支持率在飙升,在3月最新国内民调中获得了三分之一的支持率;同时,另一个反欧盟的“北方联盟”也获得了12%左右的支持率。如果两个反欧盟的政党联合执政,将会提出脱欧公投。作为欧元区第三大经济体,此举必将对欧元区的稳定产生威胁。9月,德国也将进行大选,虽然默克尔宣布参选并寻求连任,但受其难民政策的连累,近来支持率已显现下跌迹象,且其领导的基督教民主联盟在地方选举中屡败于极右政党。默克尔此前也曾表示,这次选举将是德国统一以来最困难的一次,必须妥善处理好左右翼各党派的要求。整体而言,欧洲政治风险不能掉以轻心,受避险情绪的影响,黄金或有事件性表现机会。

展望下半年,整体而言,在延续供需过剩格局的基本面态势下,金价的承压态势不改,但在金融层面的诸多影响因素的主导下,金价或在震荡中伴有阶段性机会。第一,美联储的加息举措仍会对金价形成一定的利空。不过,如果美联储6月加息落地,在“阶段利空出尽”之下,黄金的趋势性交易机会或再现。第二,此前市场对特朗普改革预期过高,如果特朗普改革迟迟不能落实到具体细节上,美元将进一步回落。在这种背景下,黄金或有一定的机会。第三,欧洲政治事件进展仍会影响黄金的短期波动。英国与欧盟的脱欧谈判,意大利和德国大选等事件,都将影响全球避险情绪。若欧洲分裂势头上升,黄金将会受避险情绪的带动而出现上涨的机会。此外,朝鲜半岛局势等全球其他地区的地缘政治风险也可能影响国际黄金的价格走势。整体上,预计国际金价全年将在1200—1300美元区间震荡交投。

作者单位:中国农业银行金融市场部