外汇管理实践

走出银行贸易融资真实性审核困境

来源:

《中国外汇》2016年第23期

作者:

编辑:谢松燕

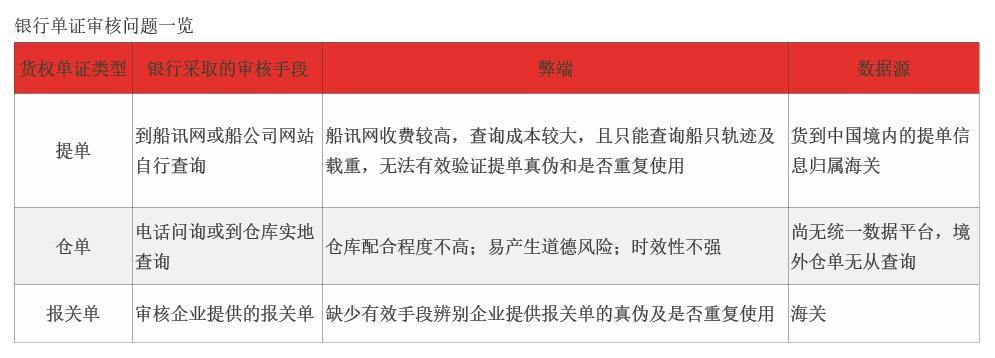

长期以来,商业银行习惯按照《跟单信用证统一惯例》(UCP600)和《关于审核跟单信用证项下单据的国际标准银行实务》(ISBP)等国际惯例对贸易融资业务进行单证审核。但是,随着监管理念从规则监管向原则监管的转变,银行在单证审核过程中除表面真实性外,还须承担真实性审核的责任。由于目前缺乏统一的查询平台和明确的审核标准,各银行采取的审核方式、渠道和尺度均不统一(见附表),容易导致“劣币驱逐良币”、架空展业原则、削弱监管成效的事件发生。对此,外汇局应高度重视。

真实性审核的难点

银行能够实现审核的提单要素较为单一,无法排查提单真实性和重复利用情况。目前,在离岸转手买卖和一般贸易融资中,提单是最常见的货权单证。银行对于提单的审核一般通过船讯网或提单所属船运公司网站进行查询。由于船讯网实行会员制服务,收费较高,在中小股份制银行中尚未得到普及使用。同时,上述查询内容仅限于船只动态,而提单中集装箱、货物品名及重量等信息,均无法查询。此类审查方法在2013年国家外汇管理局开展的转口贸易专项检查中曾被规模使用并取得成效,但违法分子随后对伪造提单技术进行了更新,高度模仿船只信息,导致银行对提单的真实性审核无从下手。此外,由于船公司签发的正本提单一式三份,每一份正本提单都可以作为货权凭证进行提货,但由于现有监管系统不采集融资单证信息,理论上,企业可以实现分别在三家银行同时交单融资,或者同一份提单进行反复交单融资。信息不对称导致银行和监管机构无法辨识和防范企业重复利用提单的融资交易行为。