从外储二元性视角看新兴市场的危与安

2018年新兴市场的风险来自于个别国家(风险集中在外债高、经济基本面脆弱、政治风险较高的国家),这也反映在投资者对新兴市场资产的定价上(外部融资需求高的新兴经济体利差不断扩大)。但整体看,新兴市场的基本面仍处于修复状态。展望2019年,新兴市场将会面临更多挑战,包括全球流动性净投放开始为负(美国的缩表量开始大于欧日的QE量)、全球贸易降温等;但考虑到美国加息大概率在2019年停止,以及美元或面临走弱、新兴市场抗风险能力有所增强等因素,风险由“点”及“面”形成1997年或2014年传染式范围危机的概率并不高,整体依然会呈现持续分化格局。

新兴市场的抗风险能力分析:外储的二元性视角

从外汇储备的来源看,外债和顺差是其重要的组成部分。外债体现的是负债属性,外债中境外持有人占比越高,其负债属性越强;顺差是依靠进出口贸易与服务赚取的收入,体现的是资产属性。外储的负债属性越强,运用资本管制的成本越高,抵制汇率和资本流动冲击的能力越差;资产属性越强,资本管制的回旋余地越大,应对美元收缩的能力越强。外债持有结构中海外机构占比越高,其抗风险能力越差。

美元收缩触发新兴市场国家危机的传导链条为“本币贬值→全球资本撤离→外债偿还压力陡增&国内流动性收缩→触发国内金融资产价格危机→本币进一步贬值→负向循环→形成全面经济危机”。整体看,这一过程经历了从货币危机到流动性危机再到经济危机的三轮递进。在可以制止这个链条递进发酵的应对措施中,资本管制最为有效,即在第一步资本撤离时就切断这个链条。如2014年卢布腰斩时俄罗斯在第一时间就进行了资本管制,有效地防范了可能发生的系统性风险。

如果在第一时间采用资本管制工具就可以切断风险传染链条,那为什么有些新兴市场国家不这么做呢?这就涉及到其外储的二元性结构问题了。简单而言,外债是需要还的,顺差是自己赚的。一个国家刚性获得顺差的能力越强(比如俄罗斯的原油就具有全球需求刚性;中国则是因为足够大的经济与资源体量以及产业链的比较优势,因此有强大的赚取顺差的能力),其应对美元流动性收缩的能力也越强,使用资本管制工具的底气就更足;而纯粹依赖外债融资美元发展的小规模国家,是不敢轻易动用资本管制工具的,因为这将会丧失发达国家资本的信任与国际机构的援助,使得其复苏变得遥遥无期。

2019年新兴市场的危与安

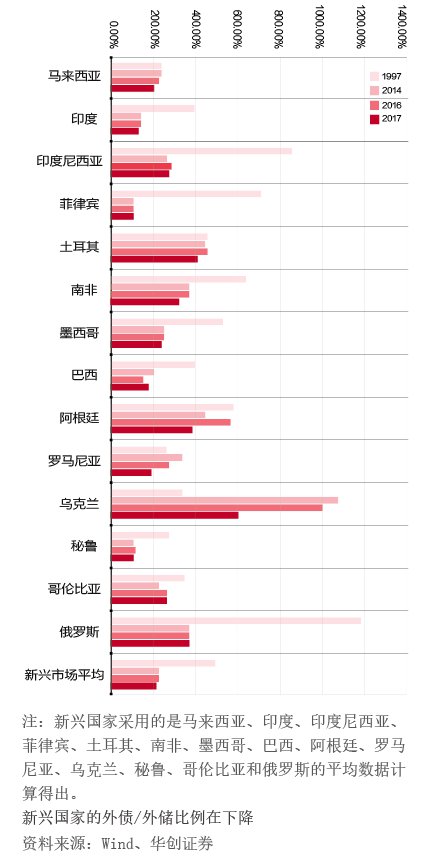

相比1997年和2014年,不论从外储属性(外债/外储指标的整体EM平均值:2014年为380%,目前为215.56%)、经济基本面(2017年、2018年,受益于全球贸易增长而有所修复)还是汇率压力(2014、2018年已经集体释放过一轮)来看,新兴市场抗风险能力都明显增强。虽然2019年新兴市场仍将面临诸多挑战,但整体判断,会继续维持分化格局,即个别国家由于自身问题可能出现“点”式风险,但发生大范围“面”式传染危机的概率不高。

一是从外储的资产和负债属性角度看,新兴市场的抗风险能力在增强(新兴市场外储的负债性下降,资产性在增强)。如上所述,负债属性越强,抵制汇率和资本流动冲击的能力越差。而从新兴市场国家整体看,外债情况有了较大改善,平均外债/外储的比例相对于1997年的489%,2014年的223.40%,2017年已下降至215.56%。虽然 2018年的年度数据尚无法看到,但考虑到2018年全球贸易依然有10%左右的名义增速,应仍处于修复状态。

二是2019年在美元难找支撑动能、定价中枢可能下移的情况下,新兴市场货币贬值的压力或有所缓释。短期看,逐渐扁平化的利率曲线将放缓美联储的加息节奏,加息后半程可能无法对美元形成强支撑。由于美国经济(本轮复苏拐点渐近)、货币(加息进入下半程)、通胀(通胀温和)三轮动能不足,叠加欧元的修复动能,本轮美元上行应为短期反弹而非反转,美元阻力位明显。在拐点压制期里,如果没有特别好的消息,很难有效提振美元,可静待美元定价中枢下移。2019年如美元由强转弱,则意味着新兴市场货币贬值压力将有所缓释。

三是2018年受益于全球贸易增长,新兴市场经济基本面已有所修复。相较1997年新兴市场面对的主要问题是过度依赖外债造成的内在经济过热,2018年,新兴市场则受益于全球主要发达经济体稳步复苏以及大宗商品价格回升带来的全球贸易增长(WTO数据显示,2018年前十个月商品贸易总额名义增速平均为12%),总体呈现缓中趋稳的发展态势(IMF预计,2018年新兴市场经济增速平均为4.7%,与2017年持平)。如沙特阿拉伯的经济增速提高至2.4%,印度、东盟等亚太经济体依然保持着5%以上的经济增速;真正面临风险的只是个别经济体。

四是新兴市场货币贬值压力在2014和2018年已经有所释放。2014年,美元指数上涨了近10%,新兴市场货币普遍贬值,一些国家货币最大贬值幅度超过了10%,如俄罗斯(36.13%)、巴西(10.49%)、阿根廷(15.67%)等;2018年,美元指数上涨了近6%,风险较大的新兴市场货币平均最大贬值幅度近50%,如阿根廷比索、土耳其里拉、俄罗斯卢布、墨西哥比索、巴西雷亚尔、智利比索和南非兰特。

既然发生“面”式传染危机的概率有限,那么,2019年哪些新兴市场抗风险能力较弱,从而会出现“点”式风险呢?从短期货币风险来看,我们选取了外债比例、汇率制度、汇率波动情况、经常账户逆差程度、经济增速来衡量短期货币风险。风险评分较为突出的国家有7个,分别为阿根廷、乌克兰、土耳其、格鲁吉亚、黎巴嫩、巴基斯坦和南非。这些国家短期内爆发货币风险的可能性高于其他国家,值得关注。从中长期经济风险来看,我们选取经济增速、赤字率、私人部门债务率、失业率以及通胀率来衡量经济体的中长期稳定性。此部分风险评分较为突出的国家分别为黎巴嫩、南非、巴西、俄罗斯、阿根廷、土耳其和马其顿。这些国家内部经济较不稳定,如不能及时改革转型,即使短期内暂时推迟了危机,未来也仍有可能陷入政局动荡和中长期经济缓行。

作者齐雯单位:华创证券

作者张瑜系华创证券首席宏观分析师、中国人民大学国际货币研究所研究员