数据分析

1—2月汇市述评: 疫情令汇率震荡,外汇仍供大于求

来源:

《中国外汇》2020年第7期

作者:

编辑:靖立坤

2020年1—2月,人民币汇率双向波动加大,在主要货币中表现依然相对坚挺。外汇市场运行总体平稳,市场参与者对于汇率波动更趋理性。

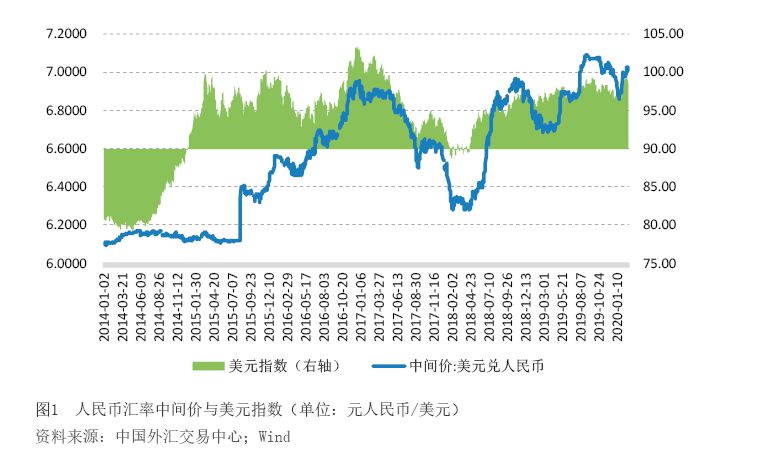

第一,人民币汇率双向波动加大。今年年初,受中美贸易纷争缓和、国内经济触底的影响,人民币兑美元汇率延续了去年底以来的上行态势。到1月20日,境内中间价和下午四点半的收盘价分别较上年末上升1.60%和1.53%。但1月21日起,为遏制新冠肺炎疫情蔓延,全国进入了抗“疫”状态。受疫情冲击及美元升值的影响,人民币汇率由升转跌,围绕7比1上下波动。到2月底,境内中间价和收盘价较1月20日分别下跌了2.0%和1.8%。今年前两个月,美元指数上涨1.7%,境内人民币汇率中间价和收盘价分别下跌0.37%和0.03%(见图1)。同期,中国外汇交易中心口径的人民币汇率指数累计上涨1.9%。1月23日至2月底,该指数基本持平,显示疫情暴发以来,人民币兑美元虽有所走弱,但在主要货币中表现依然相对坚挺。

第二,汇率承压不改境内外汇供大于求的局面。今年前两个月,银行即远期结售汇(含期权)合计顺差265亿美元,远高于去年同期顺差53亿美元的水平(见图2)。其中,即期结售汇顺差206亿美元,而上年同期为逆差482亿美元。银行代客远期结售汇未到期净结汇余额较上年末增加48亿美元,银行代客未到期期权Delta敞口净购汇余额较上年末减少11亿美元,两项合计衍生品交易累计增加外汇供给59亿美元,同比下降29%。由此可见,汇率由市场决定不必然等于由供求决定,人民币越来越具有成熟货币的特征,市场情绪对短期汇率影响越来越大。1月21日至2月28日,境内银行间外汇市场,收盘价相对当日中间价偏强的交易日占35%,低于年初至1月20日的62%。