中资美元债年度盘点

近年来,越来越多的中资企业借助在离岸市场发行美元债这一融资高效、成本较低的方式进行境外融资。随着国内融资环境的收紧以及境外发债手续的简化,2017年以来,中资企业境外发债的势头十分迅猛。根据彭博的数据统计,截至2017年12月20日,中资企业及其境外机构在离岸市场共发行美元债(不包括存单)共430只,债券规模达到2125亿美元,整体发行数量及规模均创历史新高。与2016年同期发行数量和规模相比,发债数量上升了63%,发债规模增长了80%,为近三年增速最快的一年。

美元外债扶摇直上

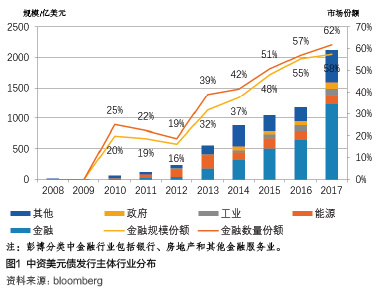

比较近十年的发行情况,2017年的中资美元债呈现以下显著特征:其一,发行主体持续扩容,且以金融行业为主。从2010年开始,美元债发行主体持续扩容,从最初以能源、医疗行业为主,逐步扩大到金融、政府、科技等十多个行业或机构部门。尤其从2013年开始,金融行业由于境外业务扩张需要,部分银行急需补充资本金,适逢当时境外融资成本相对较低,金融行业境外发债放量增长,取代能源行业,成为美元债发行的主力军,并自此长期占据着境外美元债发行行业的首位。2017年,金融行业共发行美元债266只,发行规模1223亿美元,发行总量及总金额占比均超过一半(见图1)。

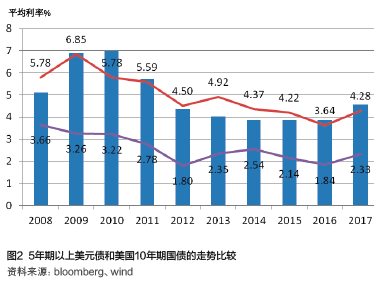

其二,发债利率稳中回升,但仍处于较低水平。对比过去十年里5年期以上美元债平均发行利率与美国10年期国债收益率的走势可以发现,两者之间存在非常明显的相关性,变动步调大体一致,两者息差维持在2%—3%之间。2008年11月,美联储为抵御金融危机带来的影响,开始实行量化宽松政策,从市场买进大量国债。这导致债券市场的资金供给突然放大,对债券的需求随之迅速增加,国债价格持续走高,收益率相应下降。直到2014年,由于美国经济出现好转,美联储决定退出量化宽松政策,美国国债收益率遂维持稳定。2017年美联储加快加息步伐后,美国国债重拾升势,5年期以上美元债发行利率也伴随着美国10年国债收益率的上涨有所回升,平均发行利率从2016年的3.64%上升至2017年的4.28%。但从过去十年的数据看,目前美元债发行利率仍处于历史较低水平(见图2)。

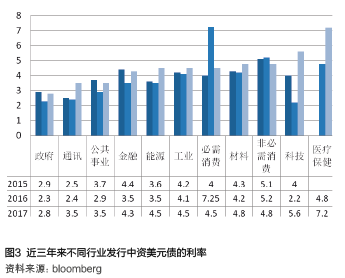

从行业分类来看,近三年中资美元债利率呈现行业分化,必需消费、科技、医疗保健行业受发行企业基本面的影响,波动幅度较大,其余行业相对较稳。2017年,医疗保健行业的平均利率最高,超过了7%;相对而言,政府及公共事业行业,其发债利率最低(见图3)。

其三,发行期限更加丰富,1年期以内短债发行放量。从发债期限看,期限日趋丰富:2008—2012年,发债期限以5年期以上的长债为主;从2013年开始,1—5年期中债发行开始提速,并于2016年首次出现1年期以下的短债;2017年,1年期以下短债增幅放量,上升到58只(见图4)。这跟国家发改委2015年颁布的《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”)的出台有直接关系:一方面,2044号文取消了企业发行外债的额度审批,实行备案登记制管理,国家发改委按年度一次性核定外债规模,企业可分期分批完成发行,降低了境外发债的过审难度,提高了外债发行的效率;另一方面,从境外借入1年期(含)以上资金需要得到国家发改委的批复,1年期以下外债则不需要。在境内融资环境趋紧的形势下,为抢时间窗口、提高发债效率, 2017年,中国企业参与发行的1年期以下短期债迅速扩容。