猛虎束于笼:积极对冲外债风险

企业赴境外发债,既有利于企业“走出去”提高国际影响力,也可以扩大企业融资渠道、降低资金成本。随着境内政策的松绑,大部分境外发债的中资企业都将外债资金调回境内使用,因而不可避免地会涉及到外债资金的汇率风险管理问题。随着人民币汇率双边弹性的增强,如何有效降低外债资金风险,及时锁定融资成本,已成为当前企业面临的重大课题。

外债资金风险隐患

企业将境外发行的美元债券所募资金回流境内使用,近端美元必然要结汇成人民币流入境内,而未来又会面临美元债务偿还的问题,所以必须要通过相关的金融工具及时锁定远端购汇还债的成本。

企业如果不对远端购汇进行风险管理,会面临哪些挑战呢?首先,如果是美元浮息债,在美联储未来几年大概率多次加息的背景下,公司会面临很大的利率风险,从而增加企业的财务成本。2017年下半年以来,Libor一路上涨,加之美元加息、缩表、税改的合力,大有出现“美元荒”的可能。美元一旦利率走强,负有美元浮息债务的企业,债务负担就会加重。

其次,庞大的汇率敞口对企业年终的审计报告会造成较大影响。特别是现在人民币汇率早已不再是长期单边升值的情形下,外债会留下庞大的汇率敞口,每年会由此产生大幅估值损益波动。这会给企业带来必须要面对的难题。

此外,债务到期时,美元兑人民币汇率水平将直接决定企业最终整体融资的成本。如果人民币较发债期初结汇时升值,企业的融资成本将比较低,甚至获得收益;但如果人民币贬值,很可能会使企业整体境外融资成本高于直接在境内发债的成本,显然得不偿失。

或许有些企业选择境外发债就是看中了外币债券的低票息率,并不打算锁定未来购汇汇率。尤其是2017年人民币汇率的超预期强势,更坚定了这类企业的信心。但是,如果看一下近两年欧元汇率的走势,可能抱有不锁定外债汇率风险敞口的人也会心生畏惧。2015年3月欧洲央行正式启动量化宽松的货币政策后,欧元利率、汇率持续走低,欧元区成为不少企业的“免费发债池”,包括越来越多的中国企业也纷纷尝试借入以欧元计价的债务,以降低融资成本(当时,将美元债换成欧元债利率会降低约1.5%左右)。2015年和2016年,中资欧元债发行量较前几年成倍增加,且不少企业甚至在2017年年初就预期2017欧元对美元将跌至平价,希望通过持有该敞口从汇率中大赚一笔。可惜天不遂人愿,2016年年底至2017年,欧元对美元上涨了13.5%,欧元对人民币上涨了8%,汇率的大幅波动远大于利率的降低。可以想象,那些没有对欧元外债风险敞口进行锁定的企业,在2017年会出现怎样的汇兑损失。

据德勤公布的《2016全球外汇调查报告》,全球60%左右的企业缺乏对外汇风险敞口的重视。2017年9月初中国人民银行取消了远期购汇准备金,降低了远期购汇成本。笔者测算,当前企业汇率风险管理成本年化约2%。而2%,很可能是当前人民币一个月就能达到的波动幅度。如9月8日,美元兑人民币的最低价为6.4350,到了9月29日,最高价达6.6820,三个星期波动幅度达3.8%。图1中可以看出,自2010年以来,美元兑人民币1年的实现波动率由0.4%上涨到现在的3.2%。这表明,在人民币汇率波动幅度不断加剧期间,如果企业不进行风险对冲,其面临的汇率风险会扩大近10倍。

面对以上问题,企业应根据自己的风险偏好、市场预期,结合外债期限、银行资源、市场环境等内部、外部因素,对是对冲全部风险敞口还是部分敞口,能否匹配期限对冲或选择错配期限对冲,是承担利率风险还是汇率风险等进行通盘考虑。在此基础上,企业再寻求外部银行或其他专业咨询机构设计相应的外债资金风险解决方案。

量身定制风险解决方案

笔者以近期某企业于境外发行的五年期10亿美元债券为案例,将其外债资金的汇率风险管理思路分享给读者。

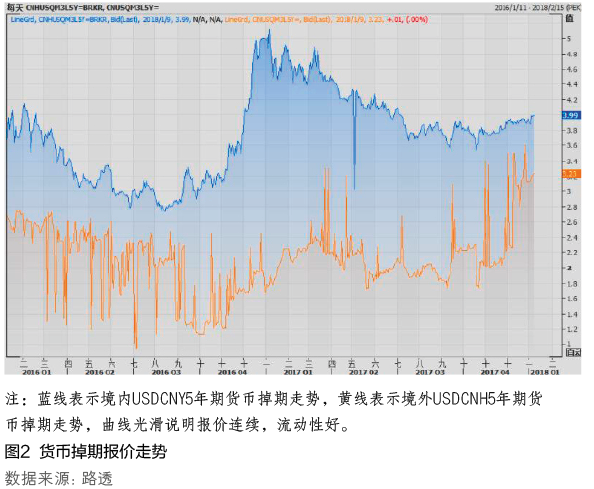

一是长期限的资本市场汇率风险管理,国际上大多通过货币掉期交易进行。所谓货币掉期,是指交易期初按照一定的汇率交换两种货币的本金,同时定期交换两种货币的利息,期末再将两种货币本金按照期初交换的汇率换回的交易形式。由于目前国内人民币外汇货币掉期市场深度不够,美元端缺乏长期限定价曲线,所以银行对客户报价需要通过外汇掉期的报价进行折算。所谓外汇掉期是指交易双方约定在一前一后两个不同的交割日进行方向相反的两次货币交换。此外,银行一般会对客户三年以上的报价加入更多的风险溢价,点差会急剧拉宽(买卖价差约1.5%)。综合以上情况,笔者就这笔五年期的美元外债建议企业直接通过外汇掉期锁定汇率(见图2)。

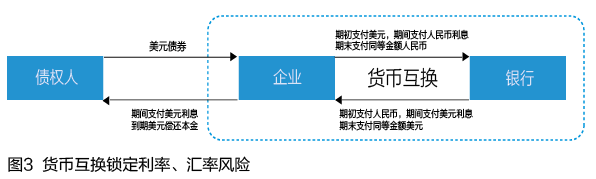

就产品本身设计而言,外汇掉期和货币掉期的本质是一致的,都是在交易不同货币之间的利率。不同的是,外汇掉期直接将利差反映在汇率的报价中,而货币掉期则是以利息的形式交易利率差异。从定义中可以看出,外汇掉期更简洁,只涉及一个期限前后两个汇率价格;而货币掉期更精确和个性化,可以根据客户需求自主选择本金和利息的交换方式、利息支付方式等(见图3)。

二是国内银行间市场的外汇掉期交易流动性最好的,还是一年以内的(买卖价差在万分之四左右)。有少量的曲线交易者会介入两年期交易,但大多两年期及以上交易者均为套期保值目的,而且大家交易方向趋于一致,缺少对手盘。从实际情况看,掉期曲线的陡峭形态也会影响期限选择,期限越长越陡峭,且能够给予五年期授信额度的银行也不多,这些因素均会增加企业的避险交易成本(见图4)。最终笔者建议这家发债企业在境内做两年期人民币外汇掉期,年化成本1.68%;在境外做两年后至第五年的外汇掉期(2Y*5Y),年化成本1.77%。