探索外汇贷款损失准备宏观审慎管理工具

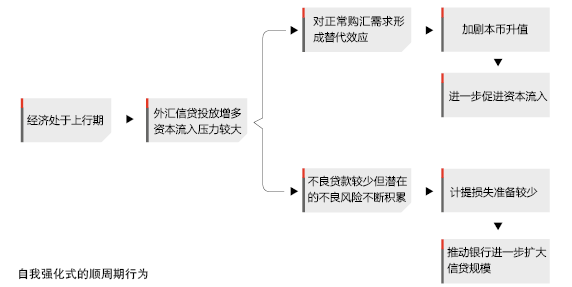

近几年来,随着全球一体化进程的不断加快,我国跨境资金流动规模迅速增长,在助推经济增长的同时也对外汇管理提出了更高的要求。青岛港事件的爆发表明,在经济运行周期性交替更迭时,跨境资金流动风险和信贷不良风险会几何倍增加,传统的微观监管容易被涉汇主体规避。相较之下,宏观审慎管理能够更好地发挥逆周期和结构调节作用,熨平跨境资金波动,防范系统性风险。鉴此,本文结合本币宏观审慎管理经验,对构建动态调整“外汇贷款损失准备”宏观审慎管理工具提出相关建议。

国内监管经验借鉴

银行“外汇贷款损失准备”是指商业银行在经营活动中为冲销各种外汇贷款损失而提取的准备金,可反映对外汇贷款损失的抵补程度,是商业银行面对外汇贷款损失的第一道防线。在银行损失准备监管中被广泛运用的指标主要包括贷款拨备率和拨备覆盖率。外汇贷款拨备率用于衡量商业银行对所有外汇贷款损失的抵补能力,而拨备覆盖率则用于衡量商业银行对不良外汇贷款损失的抵补能力。在衡量风险抵御能力方面,拨备覆盖率更具针对性,而外汇贷款拨备率更具全面性。

目前,在本币的管理中,银监会使用贷款拨备率、拨备覆盖率两项指标协同使用的方法进行监管,而人民银行宏观审慎管理(MPA),仅对拨备覆盖率做出了要求。现行贷款拨备主要根据贷款实际发生的损失计提。由于我国银行贷款具有的顺周期性,在经济繁荣时期,银行贷款规模大、质量高,不良贷款较少,计提的贷款拨备也较少;而在经济下行时期,银行不良贷款率较高,计提的贷款拨备却较多,无法平滑经济周期波动的影响。对于潜在的、尚未识别的预期贷款损失,计提的贷款拨备也未能有效覆盖,故单一使用拨备覆盖率指标有诸多操作瑕疵。与拨备覆盖率不同,贷款拨备率的计提与贷款规模挂钩而与贷款质量无关,因此引入这一指标增强了贷款拨备计提的前瞻性。在经济繁荣时期,贷款规模较大,计提的贷款拨备较多;而在经济下行时期,贷款规模较少,贷款拨备计提的也较少,具有一定的逆周期性。因此,在外汇审慎管理工具设计中,我们参考了银监会的监管方法,两种指标协同使用。