жБНгЩъБЈжЎЪ§ОнЭГМЦЦЊ

АДееЁЖЭГМЦЗЈЁЗЕФвЊЧѓЃЌЖдгкЭГМЦЕїВщЖдЯѓГЌГіБОВПУХЙмЯНЯЕЭГЕФЕїВщЭГМЦжЦЖШЃЌашУПСНФъНјаавЛДЮаоЖЉВЂБЈЯрЙиВПУХЩѓХњЁЃЮЊНјвЛВНЭъЩЦЖдЭтН№ШкзЪВњИКеЎЭГМЦжЦЖШЃЌТњзуЙњМЪЛѕБвЛљН№зщжЏБржЦЁЖЙњМЪЪежЇКЭЭГМЦЭЖзЪЭЗДчЪжВсЁЗЃЈЕкСљАцЃЉЕФЭГМЦвЊЧѓЃЌЙњМвЭтЛуЙмРэОжгкНёФъ5дТЖдЁЖЖдЭтН№ШкзЪВњИКеЎМАНЛвзЭГМЦжЦЖШЁЗЃЈ2014АцЃЉНјааСЫаоЖЉЃЌВЂгк2016Фъ9дТ1ШеЩњаЇЁЃаоЖЉКѓЕФЁЖЖдЭтН№ШкзЪВњИКеЎМАНЛвзЭГМЦжЦЖШЁЗЃЈвдЯТМђГЦЁЖжЦЖШЁЗЃЉГ§ТњзуСЫЙњФкЭтШевцдіГЄЕФКъЙлОМУЪ§ОнЭГМЦашЧѓжЎЭтЃЌвВТњзуСЫПчОГзЪН№СїЖЏЭГМЦМрВтЕФашЧѓЃЌЮЊНјвЛВНМрВтЩцЭтОМУжїЬхЛюЖЏЃЌМгЧПН№ШкЗчЯеЗРПиЕьЖЈСЫЛљДЁЁЃ

ЁЖжЦЖШЁЗИХЪі

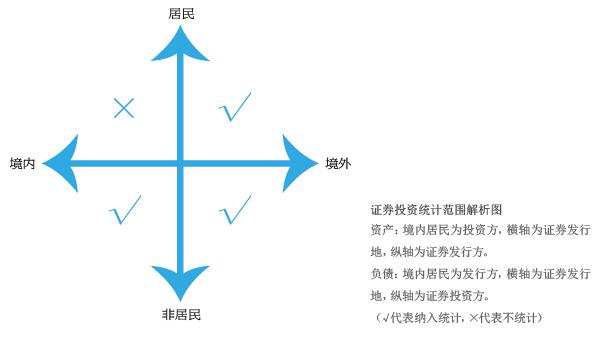

ЭГМЦФкШнЁЃОГФкЛњЙЙКЭИіШЫгыЗЧжаЙњОгУёжЎМфЗЂЩњЕФИїЯюЙњМЪЪежЇНЛвзЕФСїСПвдМАЖдЭтН№ШкзЪВњКЭИКеЎЕФДцСПзДПіЁЃР§ШчЃЌЛѕЮяТђТєЁЂЙЩЯЂРћЯЂЪежЇЁЂОшдљХтГЅЕШЙњМЪЪежЇНЛвзСїСПЪ§ОнЃЌвдМАЙњФкЦѓвЕЖдОГЭтжБНгЭЖзЪЛђжЄШЏЭЖзЪЕШЖдЭтН№ШкзЪВњИКеЎЕФДцСПЪ§ОнЁЃ

ЩъБЈжїЬхЁЃАДееЁЖжЦЖШЁЗЙцЖЈЃЌЩъБЈжїЬхжївЊАќРЈЃКжаЙњОГФкН№ШкЛњЙЙЗЈШЫЁЂОГЭтН№ШкЛњЙЙдкжаЙњОГФкЕФжїБЈИцЗжжЇЛњЙЙЁЂОГЭтЩЯЪаЕФОГФкЗЧН№ШкЦѓвЕЁЂШЋЙњЩчЛсБЃеЯЛљН№РэЪТЛсЁЂжаЙњЭЖзЪгаЯод№ШЮЙЋЫОЁЂжабыЙњеЎЕЧМЧНсЫугаЯод№ШЮЙЋЫОЁЂжаЙњжЄШЏЕЧМЧНсЫугаЯоЙЋЫОЁЂвјааМфЪаГЁЧхЫуЫљЙЩЗнгаЯоЙЋЫОЁЂвјааПЈзщжЏвдМАЦфЫћжИЖЈЩъБЈжїЬхЁЃНёКѓЃЌВЩМЏжїЬхЕФЗЖЮЇЃЌЛЙНЋЫцзХЭГМЦашвЊКЭжЦЖШЕФж№ВНЭъЩЦВЛЖЯРЉеЙЁЃ

ЬюБЈЯюФПЁЃЁЖжЦЖШЁЗЗжЮЊЩъБЈжїЬхаХЯЂБэЁЂЛљБОБЈБэКЭВЙГфБЈБэЕШШ§ВПЗжФкШнЃЌКЯМЦ35еХБЈБэЁЃЦфжаЃКжїЬхаХЯЂБэгУгкУшЛцЩъБЈжїЬхШЋУВЃЌКЌ3еХБЈБэЃЛЛљБОБЈБэКИЧСЫЭГМЦЗЖЮЇФкЕФЫљгаНЛвзЃЌЙВЩцМА31еХБЈБэЃЌУПеХБЈБэЖдгІЬиЖЈЕФНЛвзРраЭЃЌИїБэЭГМЦФкШнжЎМфЛЅВЛжиКЯЃЛВЙГфБЈБэЪЧЮЊЬиЖЈЭГМЦФПЕФЖјВЩМЏЕФзЈЬтБЈБэЃЌЭГМЦФкШнПЩФмгыЧАЪіБЈБэжиКЯЃЌЕЋНЧЖШВЛЭЌЃЌКЌ1еХБэЁЃ

ВЩМЏЗНЪНЁЃЩъБЈжїЬхНЋЭГМЦЗЖЮЇФкЗЂЩњЕФЫљгаНЛвзЪ§ОнАДдТЭЈЙ§жИЖЈЦНЬЈЭъГЩБЈЫЭЁЃБОжЦЖШБЈБэВЩМЏЩъБЈжїЬхЕФж№жЇЛђАДвЊЫиаЁЛузмЪ§ОнЁЃЭГМЦЛњЙЙКЭШЫдБЖдЭГМЦаХЯЂгшвдБЃУмЃЌЙњМвЭтЛуЙмРэОжЖдЭтЗЂВМЪ§ОнОљЮЊЛузмЪ§ОнЁЃ

аТОЩЁЖжЦЖШЁЗЖдБШ

аТЁЖжЦЖШЁЗРЉДѓСЫЩъБЈжїЬхЗЖЮЇЃЌЯИЛЏКЭЕїећСЫБЈБэРрБ№КЭбЁЯюЃЌНјвЛВНУїШЗСЫЬюБЈБъзМЃЌЬсИпСЫЭГМЦЪ§ОнЕФШЋУцадКЭгааЇадЁЃ

РЉДѓСЫЩъБЈжїЬхЗЖЮЇЁЃаТЁЖжЦЖШЁЗНЋ“ОГЭтЩЯЪаЕФОГФкЗЧН№ШкЦѓвЕ”ФЩШыСЫЩъБЈжїЬхЁЃДЫЧАЃЌАДееЗЂааМлЭГМЦОГЭтЩЯЪаЕФОГФкЗЧН№ШкЦѓвЕЕФЙЩШЈРрИКеЎЃЌбЯжиЕЭЙРСЫЮвЙњЖдЭтИКеЎЕФЧщПіЃЛДЫДЮаоЖЉНЋ188МвОГЭтЩЯЪаЕФОГФкЗЧН№ШкЦѓвЕФЩШыЩъБЈЗЖЮЇЃЌНјвЛВНРЉДѓСЫЪ§ОнЭГМЦИВИЧУцЃЌЬсЩ§СЫЭГМЦЪ§ОнЕФШЋУцадКЭзМШЗадЁЃ

діМгКЭЕїећСЫВПЗжжИБъЕФЬюБЈбЁЯюЁЃвЛЪЧХфКЯИФИяЁЃХфКЯ“Ш§жЄКЯвЛЁЂвЛеевЛТы”ЕЧМЧжЦЖШИФИяЃЌдк“ЕЅЮЛЛљБОаХЯЂ”ЃЈZ01БэЃЉ“ЬюБЈЕЅЮЛУћГЦ”жадіМгСЫ“ЭГвЛЩчЛсаХгУДњТыжЄ”бЁЯюЁЃЖўЪЧНсКЯЪЕМЪЁЃИљОнЪЕМЪВйзївЊЧѓЃЌНјвЛВНУїШЗСЫОгУёгыЗЧжаЙњОгУёЕФНчЖЈЗЖЮЇЃЌВЂдк“ЕЅЮЛЛљБОаХЯЂ”ЕФ“жЄееРрБ№”жадіМгСЫ“гРОУОгСєжЄ”бЁЯюЁЃШ§ЪЧдіМгашЧѓЁЃИљОнБЈБэКЫВщашвЊЃЌдк“вЕЮёИХРРМАСЊЯЕЗНЪН”ЃЈZ02БэЃЉжадіМгСЫ“ЬюБэШЫСЊЯЕЕчЛАМАГЃгУЕчзггЪЯфЕижЗ”ЃЛИљОнОГЭтЫЂПЈЯћЗбзЪН№СїЯђКЭНЛвзЗНЪНЃЌдк“ЩцЭтвјааПЈвЕЮёЯрЙиЭГМЦ”ЃЈGБэЃЉжадіМгСЫ“вНСЦБЃНЁ”бЁЯюКЭ“НЛвзЗНЪН”вЊЫиЃЛИљОнЭГМЦашЧѓЃЌЖдBБэЁЂHБэКЭGБэжаВПЗжжИБъНјааСЫЯИЛЏЁЃЫФЪЧЭъЩЦЩшМЦЁЃЩОГ§ЯрЙиБЈБэжаЕФ“ЙњМЪзщжЏ”ЃЌНЋЦфДгВПУХЕїећЕНЙњБ№ЁЃ

ЖдВПЗжНтЪЭадФкШнНјааСЫУїШЗЁЃвЛЪЧУїШЗИХФюЃЌзМШЗЖЈвхСЫ“ЛѕЮяЁЂЗўЮёЁЂаНзЪМАеЎЮёМѕУтЕШЦфЫћИїРрЭљРД”ЃЈEБэЃЉжа“БЃЯеКЭбјРЯН№ЗўЮё”ЕФИХФюЃЌЭЌЪБУїШЗСЫИУБэжа“БЃЯеКЭбјРЯН№ЗўЮёЪеШы”ЃЈ1206ЃЉКЭ“БЃЯеКЭбјРЯН№ЗўЮёжЇГі”ЃЈ2206ЃЉСНИіЯюФПЕФЬюБЈвЊЧѓЁЃЖўЪЧУїШЗвЊЧѓЁЃНјвЛВНУїШЗСЫ“ЖдЭтжБНгЭЖзЪ”ЃЈA01БэЃЉКЭ“ЭтЙњРДЛЊжБНгЭЖзЪ”ЃЈA02БэЃЉжаФЩЫАКЭДгвЕШЫдБЕШЪ§ОнБЈЫЭЕФЦЕТЪКЭЪБЯоЁЃ

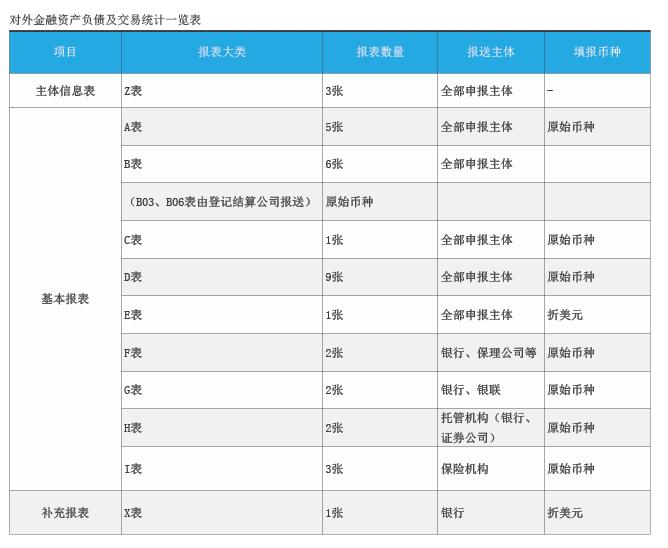

В№ЗжСЫВПЗжБЈБэЁЃЮЊБЃжЄЁЖжЦЖШЁЗгыЁЖН№ШкЛњЙЙЭтЛувЕЮёЪ§ОнВЩМЏЙцЗЖЃЈ1.0АцЃЉЁЗЕФвЛжТадЃЌаТЁЖжЦЖШЁЗНЋд“ЕЅЮЛЛљБОаХЯЂ”ЃЈZБэЃЉВ№ЗжГЩСЫ“ЕЅЮЛЛљБОаХЯЂ”ЃЈZ01БэЃЉЁЂ“вЕЮёИХРРМАСЊЯЕЗНЪН”ЃЈZ02БэЃЉКЭ“ОГФкЭтЭЖзЪЙиЯЕЭМ”ЃЈZ03БэЃЉ3еХБЈБэЃЛНЋд“жБНгЭЖзЪ”ЃЈAБэЃЉжаЕФ2еХБэВ№ЗжЮЊЭГМЦДцСПЁЂСїСПКЭОГЭтЭЖзЪепГжЙЩЧщПіЕШ5еХБЈБэЁЃ

БЈБэФкШнНтЮі

жїЬхаХЯЂБэЃЈZБэЃЉ

жїЬхаХЯЂБэЯрЕБгкЩъБЈжїЬхЕФ“УћЦЌ”ЃЌУїШЗСЫЩъБЈжїЬхЕФЩэЗнЃЌАќРЈЩъБЈжїЬхЕФЩЯЯТМЖЭЖзЪЙиЯЕЁЂЫљЪєаавЕВПУХЁЂвЕЮёЗЖЮЇМАСЊЯЕЗНЪНЕШЁЃжїЬхаХЯЂБэЪЧЁЖжЦЖШЁЗЕФЛљДЁЃЌБугкЖдЦфЫћБЈБэЪ§ОнНјааЗжРрЛузмЁЃ

ЛљБОБЈБэЃЈAБэ—IБэЃЉ

ЛљБОБЈБэЪЧЁЖжЦЖШЁЗЕФКЫаФЁЃЫќЪЧЛљгкЭъећЕФЙњМЪЪежЇЭГМЦашЧѓЕФШЋБЈБэЃЌАДееНЛвзРрБ№ЙВЗж9ДѓРрЃЌЩцМА31еХБЈБэЁЃЩъБЈжїЬхИљОнздЩэвЕЮёЗЖЮЇбЁдёЬюБЈЯргІЕФЭГМЦБЈБэЁЃ

AБэЃКжБНгЭЖзЪЃЈ10%МАвдЩЯЙЩШЈЃЉЁЃЭГМЦЩцМАжБНгЭЖзЪЙиЯЕЕФОГФкЭтСНМвЛњЙЙжЎМфЗЂЩњЕФЙЩШЈКЭРћШѓЕФСїСПКЭДцСПЪ§ОнЁЃжБНгЭЖзЪЪЧжИЦфжавЛМвЛњЙЙгЕгаСэвЛМвЛњЙЙ10%ЛђвдЩЯЕФБэОіШЈЁЃИљОнЭЖзЪЗНЯђВЛЭЌЃЌПЩЗжЮЊЖдЭтжБНгЭЖзЪКЭЭтЙњРДЛЊжБНгЭЖзЪЁЃ

зЂвтЪТЯюЃКгЕгажБНгЭЖзЪЙиЯЕЕФЛњЙЙжЎМфЗЂЩњЕФДцДћПюЛђеЎЮёадЭЖзЪЭљРДВЛЭГМЦдкБОБэжаЁЃ

BБэЃКжЄШЏЭЖзЪЃЈ10%вдЯТЙЩШЈКЭеЎЮёжЄШЏЃЉЁЃЭГМЦЩцМАЙЩБОжЄШЏЁЂЭЖзЪЛљН№вдМАеЎЮёжЄШЏЕФЩцЭтНЛвзКЭГжгаЧщПіЃЌЧвГжгаЭЖзЪЛђБЛЭЖзЪЛњЙЙЕФБэОіШЈВЛГЌЙ§10%ЕФНЛвзЁЃжЄШЏЭЖзЪАДЭЖзЪЗНЯђЗжЮЊзЪВњКЭИКеЎЁЃзЪВњЩцМАОГФкОгУёЖдЗЧОгУёОГЭтЗЂааЁЂОгУёОГЭтЗЂааКЭЗЧОгУёОГФкЗЂаажЄШЏЕФЭЖзЪЃЛИКеЎЩцМАОГФкОгУёдкОГЭтЗЂааЁЂЛђдкОГФкЗЂааВЂгЩЗЧОгУёЙКТђЕФжЄШЏЃЈМћИНЭМЃЉЁЃ

зЂвтЪТЯюЃКЭГМЦЦкФквђжЄШЏЭЖзЪНЛвзЕМжТЭЖзЪЫЋЗНЙЙГЩжБНгЭЖзЪЙиЯЕЕФЃЌЖдгІНЛвзгІЭГМЦдкжБНгЭЖзЪЃЈAБэЃЉФкЁЃ

CБэЃКН№ШкбмЩњВњЦЗМАЙЭдБШЯЙЩШЈЁЃЭГМЦОгУёгыЗЧОгУёжЎМфПЊеЙЕФдЖЦкЁЂЦкШЈЁЂЦкЛѕЁЂЕєЦкЁЂЙЭдБШЯЙЩШЈЕШНЛвзКЭДцСПЪ§ОнЁЃН№ШкбмЩњВњЦЗЪЧвЛжжеыЖдЬиЖЈН№ШкЗчЯеЧвПЩдкН№ШкЪаГЁЖРСЂНЛвзЕФН№ШкЙЄОпЁЃЙЭдБШЯЙЩШЈЪЧЙЋЫОЯђЙЭдБЬсЙЉЕФгУгкЙКТђЙЋЫОЙЩШЈЕФЦкШЈЁЃ

зЂвтЪТЯюЃКВЛАќРЈЗжЕЃЗчЯеЕЋВЛЪєгкНЛвзН№ШкЗчЯеЕФВњЦЗЃЌШчБЃЯеКЭБъзМЛЏЕЃБЃЁЃ

DБэЃКДцДћПюЁЂгІЪегІИЖПюМАЗЧЙЋЫОжЦЛњЙЙЙЩШЈЕШЦфЫћЭЖзЪЁЃЭГМЦОгУёгыЗЧОгУёжЎМфЗЧСїЭЈадЙЩШЈЃЈ10%вдЯТЃЉЁЂЛѕБвЁЂДцДћПюЁЂгІЪегІИЖПюЕШНЛвзКЭДцСПЪ§ОнЁЃ

зЂвтЪТЯюЃКЃЈ1ЃЉИїРрН№ШкЙЄОпВњЩњЕФгІЪегІИЖРћЯЂЃЌгІгыдЪМН№ШкЙЄОпЃЈШчДћПюЁЂДцПюЃЉМЧТМдквЛЦ№ЃЌЖјВЛгІИУЭГМЦдкгІЪегІИЖПюЯТЁЃЃЈ2ЃЉВЛАќРЈЭЖзЪгкЛњЙЙПЩСїЭЈЙЩШЈЃЌЛђ10%вдЩЯЕФВЛПЩСїЭЈЙЩШЈЁЃ

EБэЃКЛѕЮяЁЂЗўЮёЁЂаНзЪМАеЎЮёМѕУтЕШЦфЫћИїРрЭљРДЁЃЭГМЦОгУёгыЗЧОгУёжЎМфЗЂЩњЕФЗЧН№ШкзЪВњНЛвзСїСПЪ§ОнЃЌШчЛѕЮяТђТєЁЂЗўЮёЪежЇЁЂЙЭдББЈГъвдМАИїРрзЊвЦЁЃ

зЂвтЪТЯюЃКАДелУРдЊН№ЖюЭГМЦНЛвзЪ§ОнЁЃ

FБэЃКгыНјГіПкЦБОнЁЂЕЅжЄгаЙивЕЮёЁЃЭГМЦОГФквјааТђЖЯОГЭтЛњЙЙГаЖвЕФГіПкЦБОнЛђЕЅжЄЃЈзЪВњЃЉЃЌКЭЖдЭтГаЕЃЕквЛИЖПюд№ШЮЕФаХгУжЄЁЂбгИЖБЃКЏЕШЃЈИКеЎЃЉЁЃ

зЂвтЪТЯюЃКВЛАќРЈЛњЙЙТђЖЯЕФОГФкЛњЙЙГаЖвЕФЛуЦБЁЃ

GБэЃКЩцЭтвјааПЈЯрЙиЭГМЦЁЃЭГМЦОГФквјааПЈдкОГЭтЯћЗбЛђЬсЯжЃЌвдМАОГЭтвјааПЈдкОГФкЯћЗбЛђЬсЯжЪ§ОнЁЃ

зЂвтЪТЯюЃКАДдНЛвзБвжжЭГМЦНЛвзЪ§ОнЁЃ

HБэЃКЩцЭтЭаЙмвЕЮёЁЃЭГМЦОГФкЛњЙЙЮЊОгУёЭаЙмОГЭтЭЖзЪВњЦЗЃЈQDIIЯрЙиЃЉЃЌвдМАЮЊЗЧОгУёЭаЙмЯрЙиЭЖзЪВњЦЗЃЈQFIIЁЂRQFIIЯрЙиЃЉЁЃ

зЂвтЪТЯюЃКВЛАќРЈОГФкЛњЙЙЮЊОгУёЭаЙмЕФОГФкЭЖзЪВњЦЗЁЃ

IБэЃКЩцЭтБЃЯевЕЮёЁЃЭГМЦОГФкБЃЯеЛњЙЙЯђЗЧОгУёЬсЙЉЕФБЃЯегыдйБЃЯеЗўЮёЃЌвдМАДгЗЧОгУёБЃЯеЛњЙЙЛёЕУЕФдйБЃЯеЗўЮёЖјВњЩњЕФБЃЗбЪеИЖЕФСїСПКЭДцСПЪ§ОнЁЃЩцМАЕФБЃЯеВњЦЗАќРЈЗЧШЫЪйЯеЁЂШЫЪйБЃЯеКЭФъН№ЁЃ

зЂвтЪТЯюЃКвђБЃЯеЗўЮёВњЩњЕФгЖН№ЁЂзЩбЏЗбКЭДњРэЗўЮёЗбЕШЭГМЦШыEБэЁЃ

ВЙГфБЈБэЃКвјааНјГіПкУГвзШкзЪгрЖюЃЈXБэЃЉ

ЭГМЦОГФквјаазїЮЊЕЃБЃШЫЛђСЊЯЕШЫЃЌЪЙЕУОГФкЦѓвЕвђНјГіПкУГвздкОГЭтвјааЛёЕУШкзЪМАГЅЛЙНЛвзЕФДцСПЪ§ОнЁЃЩшМЦБОБэЕФФПЕФЪЧЮЊСЫЗжЮіУГвзЯюЯТЛѕЮяСїгызЪН№СїЕФЦЅХфЧщПіЁЃБэжаВЛЧјЗжЙњБ№ЁЂБвжжМАЦкЯоЕШаХЯЂЃЌЪЧвЛеХИпЖШЛузмЕФЭГМЦБЈБэЁЃ

зЂвтЪТЯюЃКЃЈ1ЃЉАДелУРдЊН№ЖюЭГМЦНЛвзЪ§ОнЃЛЃЈ2ЃЉБЃЫАЧјЦѓвЕгыОГФкЧјЭтЦѓвЕжЎМфЕФУГвзВЛдкЭГМЦЗЖЮЇФкЁЃ

УїШЗМИИіЮЪЬт

ШчКЮШЗЖЈжаЙњОгУёЩэЗнЃПдкЪЕМЪВйзїжаЃЌЩъБЈжїЬхПЩИљОнЩэЗнжЄЁЂЛЄееЁЂЭГвЛЩчЛсаХгУДњТыжЄЁЂзщжЏЛњЙЙДњТыжЄЕШгааЇжЄМўжаЕФЙњМЎРДШЯЖЈЪЧЗёЮЊжаЙњОгУёЁЃжаЙњОгУёвдЭтМДЪгЮЊЗЧжаЙњОгУёЁЃ

ЖдгкЩъБЈжїЬхЗЖЮЇФкЩаЮДЗЂЩњЩцЭтвЕЮёЕФЛњЙЙЃЌЪЧЗёвВашвЊАДдТБЈЫЭЪ§ОнЃПШЋЙњЗћКЯЁЖжЦЖШЁЗЩъБЈжїЬхЗЖЮЇЕФЛњЙЙжкЖрЃЌДцдкВПЗжЛњЙЙЩаЮДЗЂЩњЩцЭтвЕЮёЕФЧщПіЁЃЖдгквбЗЂЩњЩцЭтвЕЮёЕФЛњЙЙЃЌБиаыАДееЁЖжЦЖШЁЗвЊЧѓВЮгыЪ§ОнБЈЫЭЃЌЖдгкднЮДЗЂЩњЩцЭтвЕЮёЕФЛњЙЙЃЌПЩИљОнЦфЪєЕиЭтЛуОжЕФЙЄзїНјЖШАВХХЃЌПЊеЙЯрЙиБЈЫЭЙЄзїЁЃ

E01БэКЭX01БэЕФН№ЖюЬюБЈБвжжЮЊУРдЊЃЌЖдгкЗЧУРдЊНсЫуЕФНЛвзЃЌШчКЮелЫуЮЊУРдЊЃПЬюБЈЕБЦкСїСПЪ§ОнЪБЃЌзюгХЯШЪЙгУНЛвзЗЂЩњЪБЕФЛѕБвелЫуТЪЃЌЦфДЮЪЙгУдТОљЛѕБвелЫуТЪЁЃЬюБЈЦкФЉДцСПЪ§ОнЪБЃЌПЩЪЙгУдТФЉзюКѓвЛИіНЛвзШеЕФЪеХЬМлНјааЛѕБвелЫуЁЃдкЪЕМЪВйзїЪБЃЌЩъБЈжїЬхвВПЩЪЙгУздЩэеЫЮёДІРэВЩгУЕФелЫуТЪЃЌЛђЙњМвЭтЛуЙмРэОжУПдТЗЂВМЕФелЫуТЪЁЃ

дкЬюБЈ“ЙњБ№”аХЯЂЪБЃЌЮДевЕНЖдгІЕФЙњБ№ДњТыЃЌгІШчКЮЬюБЈЃПЖдгкдк“ЙњМвКЭЕиЧјДњТыБэ”жаЮДАќКЌЕФЙњМвЃЌЩъБЈжїЬхдкЬюБЈ“ЙњБ№”аХЯЂЪБПЩбЁдёZZZЃЛЭЌЪБЯђЙњМвЭтЛуЙмРэОжЬсНЛШБЪЇЕФЙњБ№аХЯЂЃЌвдБугкЭтЛуОжМАЪБИќаТ“ЙњМвКЭЕиЧјДњТыБэ”ЁЃ

ШчЙћНЛвзЮЊКБМћБвжжЃЌБЈБэЪБУЛгаЖдгІбЁЯюЃЌгІШчКЮЬюБЈЃПШчЙћНЛвзЕФБвжжУЛгаАќКЌдкЭтЛуОжЖдЭтЙЋВМЕФ“БвжжДњТыБэ”жаЃЌБвжжПЩбЁдёXXXЃЌНЋЖдгІЕФНЛвзН№ЖюелЫуЮЊУРдЊЬюБЈЃЌЧаЮ№АДдБвжжН№ЖюЬюБЈЁЃ

ЕБНјааЙѓН№ЪєНЛвзЪБЃЌБвжжМАН№ЖюгІШчКЮЬюБЈЃПНјааЙѓН№ЪєНЛвзЪБЃЌНЛвзБвжжЭЈГЃбЁдёXAUЛЦН№ЁЂXAGвјЁЂXPTВЌАзН№ЁЂXPDюйЃЌЖдгІН№ЖюЮЊЯргІАЛЫОЃЌЖјЗЧЛѕБвЕЅЮЛЛђПЫЕШЁЃ

ФФаЉЛњЙЙЪєгкЙњМЪзщжЏЃЌШчКЮХаЖЯЦфЩэЗнЃПИљОнЙњМЪЛѕБвЛљН№зщжЏЕФЖЈвхЃЌЙњМЪзщжЏНіЯогкгЩеўИЎЩшСЂЕФЛњЙЙЁЃЙњМЪзщжЏМАЦфДњБэДІВЛЪЧШЮКЮЙњМвЕФОгУёЃЌЗЧеўИЎУёМфзщжЏКЭЗЧгЏРћЛњЙЙЕШОљВЛЪєгкЙњМЪзщжЏЁЃЪЕМЪВйзїжаПЩВЮееЁЖжЦЖШЁЗШЗЖЈЦфЪЧЗёЮЊЙњМЪзщжЏЁЃЁЖжЦЖШЁЗЛЙУїШЗСЫЙњМЪзщжЏЕФЫљЪєВПУХЃЌвдБугкЩъБЈжїЬхдкЪ§ОнЬюБЈЪБЪЙгУЁЃ

зїепЕЅЮЛЃКЭтЛуОжДѓСЌЪаЗжОж