日本公司治理改革与资本市场“再繁荣”

【内容摘要】过去三十年,日本资本市场经历了从泡沫破灭、估值修复到“再繁荣”的过程,其中,公司治理改革是推动这一进程的重要动力。本文从历史视角出发,展示了日本公司治理改革不同阶段对资本市场影响的内在机理,并进行了实证检验。利用2010—2023财年东证指数成分股企业数据,验证了日本公司治理改革实现了通过提升企业盈利和市场估值带动股价上涨的微观影响机制,并且该机制随着“安倍经济学”公司治理改革政策加速推进,得到了进一步强化。从股东回报来看,日本企业盈利能力的提升增强了分红的可持续性,从而成为吸引全球投资者再次发现日本股票投资价值的重要支撑。日本的经验对于我国资本市场发展具有一定的启示意义。

【关键词】日本公司治理改革股东回报企业绩效资本市场“再繁荣”

20世纪90年代初日本“泡沫经济”破裂后,日本股市从1989年的历史高点迅速回落,跌势持续了整整二十年。直到2012年安倍晋三再次出任日本首相,大力推动日本公司治理改革,日本资本市场才开启了“再繁荣”之路。日本“泡沫经济”破灭至今,可以划分为三个十年。第一个十年是1992—2001年,日本股市震荡下行,家庭和企业陷入资产负债表衰退(Koo,2011)。企业所有权结构第一次发生了重大变化,交叉持股开始解除但上市公司盈利能力并未得到显著改善,股东得到的回报持续低迷(Renou等,2023)。第二个十年是2002—2011年,日本股市的阶段性上涨被2008年国际金融危机打破。该时期日本启动了公司治理改革并获得了初步成效。第三个十年是2012年至今,日本股市持续走强,日经225和东证两大指数不断创历史新高。本轮日本股市复苏除了日元贬值、日本经济“再通胀”等因素外,“安倍经济学”的“第三支箭”对公司治理改革的强化是重要推力。2012年以来,日本的宏观政策组合由大胆的货币政策、灵活的财政政策和增长策略为标志的结构性改革构成。通过引入外国投资者,日本大幅改善了企业治理表现,重视股东回报的投资文化逐渐形成,市场对上市公司治理质量“奖优罚劣”的微观机制在资产定价中得以体现(Yanagi,2018)。上市公司治理质量改善也有利于公司的可持续发展,盈利能力的持续性显著提升(Mielcarz等,2023)。

日本公司治理改革产生了广泛而深远的影响,为其他国家改善企业治理和推进资本市场改革提供了案例,也引起了学术界的广泛关注。现有研究分别从环境、社会和公司治理(ESG)理念、持股结构、制度文化、现金持有、僵尸企业、企业所有制、投资者构成、法律法规等不同视角切入,分析日本公司治理改革的举措、历程和影响等。然而,对日本公司治理改革对上市公司股价表现的影响机制的研究仍存在进一步探索的空间。本文研究发现,日本通过公司治理的结构性改革,提升了微观企业的治理水平,并提供了长期增长的动力,推动了企业质量的提升。上市公司质量改善是日本资本市场“再繁荣”的关键,其通过盈利能力和市场估值两个方面的提升,提振了上市公司在资本市场的表现。企业绩效改善、分红可持续性增加和股东长期回报的良性循环,在日本资本市场成功建立。

本文主要贡献包括四个方面:第一,以历史视角分析了日本公司治理改革进程,结合日本资本市场的发展,对比分析不同历史阶段下的改革成效和差异。第二,识别了日本公司治理改革与资本市场“再繁荣”的微观影响机制,验证了公司治理改革的成功体现在企业的盈利能力增强和市场估值提升,这种微观影响机制在2012年以来日本全面推行公司治理改革后得到了加强。第三,验证了盈利能力增强为日本上市公司持续分红提供了支撑,公司治理改革的最终成效体现在股东回报增加,上市公司与股东都能得到长期可持续的发展。第四,验证了东京证券交易所(以下简称东交所)公布上市公司对优化资本和市值管理的披露状态后,未披露相关优化措施的企业股价出现了更大的分化,证明了资本市场开始对公司治理的差异进行更加积极的定价。

一、日本公司治理改革历程的回顾

日本公司治理改革始于日本“泡沫经济”破灭后的第二个十年。1997年日本银行业危机爆发,大型银行相继破产,危机进一步蔓延到非银金融机构。日本开始意识到深藏在经济和资产泡沫背后的公司治理问题,开启了公司治理改革的进程。

2001年日本启动《商法》修订,推动董事会改革,标志着日本企业治理模式开始转变。日本传统企业治理模式的特征是“主银行”和“交叉持股”。银行担任债权人和所有者的双重角色,导致了股东治理的缺位;交叉持股导致了资本配置低效和代理成本增加。修订后的新《商法》允许日本企业转向股东导向的英美治理模式,设立提名、审计和薪酬委员会,并引入更多独立董事,形成更有效的外部控制和监督,维护股东及利益相关者的利益。

整体而言,第二个十年,日本公司治理改革处于尝试探索期,除了董事会结构改革,在减少交叉持股上也初见成效。银行业危机后,日本银行难以再继续持有经营表现不佳的企业的股份,主银行在公司治理中的作用大幅减弱。2001年,日本颁布相关法案要求减少银行持股以及关联企业相互持股,银企联系逐渐减弱,银行主导的模式开始改变。解除交叉持股的同时,日本企业引入更多外国投资者,外资持股比例不断增加(Yanagi,2015)。Kato等(2017)的研究发现,若以现金持有量作为衡量企业治理水平的指标,日本上市公司治理改善与盈利能力或市场估值提升的微观联系在第一个十年并未形成,直到第二个十年才开始出现,但第二个十年的治理和绩效表现并未大幅改善,持有现金水平仍在提高,估值和盈利能力也无显著改善。

2012年末“安倍经济学”的实施推动日本公司治理进入第三个十年。安倍政府在2013年颁布了《日本振兴战略》(the Japan Revitalization Strategy),提出了促进公司治理改革的目标,并于2014年和2015年相继发布《日本尽职管理守则》(Japan Stewardship Code)和《日本公司治理守则》(Corporate Governance Code)。在一系列强力的改革措施下,日本公司治理改革进入加速期,企业治理水平也得到了大幅改善。

第一,进一步强化对企业减少交叉持股的规定。根据日本交易所集团数据,东证100指数成分股(不包括金融企业)中存在交叉持股的企业数量持续下降,从2010财年13017家下降至2021财年7886家(Exchange Tokyo Stock,2023)。

第二,继续推进董事会改革,董事会构成更加多样化。东交所上市公司中,任命2名或以上独立董事的公司在2012年的占比仅12.9%,而2022年上升至85.4%,且几乎都已引入了独立董事(占比98.6%)。

第三,对利益相关方的重视程度不断上升,更加注重可持续发展和社会利益。东交所上市公司中,2015—2022年间,在内部规章制度中具有尊重利益相关者地位规定的企业占比从60.1%上升至71.1%;推行环保及企业社会责任活动的企业占比从62.7%上升至74.8%;制定向利益相关者提供信息政策的企业占比从45.2%上升至59.4%。

第四,在扩大女性就业方面有所成效。2015年安倍晋三获得连任,“安倍经济学”进入第二阶段。安倍将女性视为“最未被充分利用的人力资源”,将“女性经济学”纳入增长核心。2012—2022年间,日本女性高管的占比稳步提升,从不足2%上升至超过9%。

第五,在高管任免方面,设立委员会以规范高管任免和薪酬管理的企业占比大幅增加,从2015年的10%左右增长至2022年超过80%。近年来,从经验、能力和金融财务背景等各个维度考察高管的日本公司占比均有一定提高,证明高管任免要求更为严格。

第六,高管激励措施的多样性不断上升。东交所上市公司中,采用与业绩挂钩的薪酬体系的企业占比明显上升,从2016年26.8%上升至2022年48.1%,此外相当多的企业还采取了其他激励措施。

第七,更加重视投资者利益的投资氛围逐渐强化。2023年初,东交所要求上市公司开展“重视资本成本和股价的管理”。2024年1月公布了首份名单,详细罗列了已披露相关优化措施的上市公司,并每月更新。2023年12月,40%的主板和12%的标准板上市公司已披露相关措施。截至2024年10月,该比例上升至81%和33%,意味着通过“点名”方式敦促日本企业改革取得切实成效。

二、文献综述和三个理论假说

(一)日本的公司治理改革成效

日本“泡沫经济”破裂后的公司治理改革,一直以来都是学者的重点关注议题。20世纪90年代,公司治理改革成效并不明显,日本“泡沫经济”破裂后银行业的所有权变动仍不活跃(Anderson等,2004)。21世纪以来,日本的公司治理有所改善:上市公司外国投资者的持股比例、董事会独立性和披露透明度有所提高(Nistor,2009),银行所有权和交叉持股情况有所下降(Naydenov,2014)。

安倍晋三上台后的公司治理改革是近年来多数文献关注的重点,已有研究表明,2014年以来日本出台的公司治理改革政策,推动了企业独立董事的增加、会计标准的改善以及公司行为透明度的提高(Renou等,2023),提升了投资者信心和日股对海外投资的吸引力(王应贵和娄世艳,2024)。

已有文献在对日本公司治理改革的研究较为丰富,但鲜有文献结合日本股市发展历程进行分析。日本公司治理的改革进程跟随不同政治经济和政策周期而发展,在2012年末“安倍经济学”实施后进入了全面推进和加速阶段。

基于此,本文提出假说一:日本企业的治理水平在“安倍经济学”后显著提升,公司治理改革的成效显著。

(二)公司治理改革对股价的影响机制

探究公司治理对股价影响的文献中,Jung等(2022)构建了动态均衡模型,证明了股权集中度与公司股价的未来表现负相关。实证检验中,Gompers等(2003)发现购买股东权利高的股票具有显著的超额回报,其背后是更高的公司价值、利润、销售增速以及更低的资本支出。也有研究发现公司治理好的企业估值较高(Aman和Nguyen,2006),其背后是高透明度带来的分析师高度关注(Aman等,2011)。还有部分研究考察了公司治理与企业财务业绩之间的联系,但研究结论存在一定分歧。Price等(2011)在研究缺少内部交易执法且企业股权集中较高的墨西哥市场时,发现公司治理与绩效并不相关,但与此同时许多文献表明,那些治理较好的公司其财务业绩往往也较好(Sueyoshi等,2010;Affesh和Jarboui,2023)。部分研究认为,董事会的多样化和股权结构的优化能显著提升企业绩效。例如,董事会独立性能改善企业运营、强化高管责任并提高股东回报(Gao和Wagenhofer,2021;Quagli等,2021);女性董事具有先天优势,能够改善因过度自信导致的男性首席执行官做出的草率决策,从而提升董事会的监督效能(Adams和Ferreira,2009;Srinidhi等,2011;Seebeck和Vetter,2022);海外投资者积极参与并推动符合金融理论和公司治理理论预期的各项活动,通过国际比较来优化全球投资组合(Yanagi,2015)。

本文认为,公司治理改革的有效性不仅直接体现在企业治理水平的提升,还应在资本市场中得到体现。基于此,本文提出假说二:日本企业治理水平越高,企业的盈利能力和市场估值越高,且在“安倍经济学”后该效应得到了强化。

(三)公司治理改善对股票分红的影响

公司治理除了影响股价外,还会对公司的分红行为带来显著影响。根据代理理论,治理较好的公司股东更有能力让公司管理者拿出更多的现金分红,从而减少经理侵占公司现金的机会(Jiraporn等,2011)。实证方面,已有文献发现,公司治理好的企业股票分红越高(Connor,2013;Riaz,2016;Chang等,2018),而公司治理机制的改善促进了企业的分红行为(刘星等,2016)。

对于公司治理较差的企业, 股权集中度的提高会带来分红的减少(Jarallah和Ullah,2014);但这些治理较差企业在首次宣布分红后股票会有较好表现,这主要由于分红行为减少了上述企业对较差项目过度投资的机会,从而改善估值(Officer,2011)。已有文献大多分析了公司治理与企业分红的直接关系,鲜有文献研究公司治理的改善是否带来了分红可持续性的提升。

基于已有研究和前文的分析,本文提出假说三:在日本公司治理显著改善后,盈利能力强的企业分红水平进一步提高,分红更为可持续。

三、实证分析

为验证前文提出的假说,本节采用日本上市公司数据进行实证分析,检验日本公司治理改革在不同阶段的成效、企业治理水平对绩效的影响、公司治理改革与日本资本市场“再繁荣”的微观影响机制。

(一)数据来源和变量定义

基于数据可得性,本文选取日本2010财年(2010年4月—2011年3月)东证指数成分股且至2023财年(2023年4月—2024年3月)持续存在的企业,样本共包含1663家上市公司,数据来源为彭博(Bloomberg)。采用总资产收益率(ROA)或净资产收益率(ROE)衡量企业盈利能力,托宾Q(TOBIN_Q)和市净率(PB)衡量企业市场估值,外资持股比例反映所有权结构改革,以女性/独立董事比例反映董事会改革,以及女性高管比例、高管薪酬与企业盈利的相关性反映激励措施的改进(主要指标和变量见表1)。

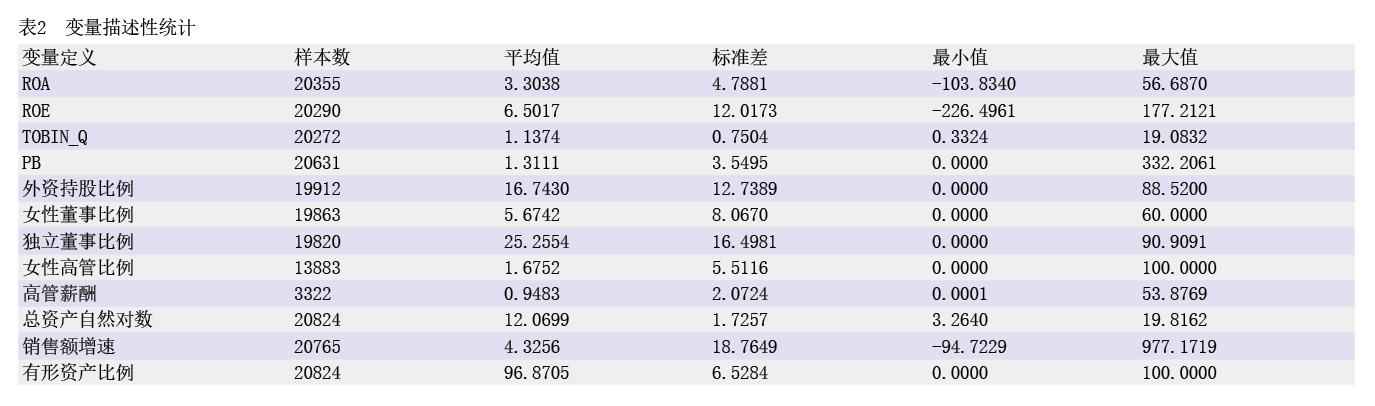

表2列出了本文主要变量的描述性统计结果,指标数据较完整。其中,高管薪酬和女性高管比例由于较多日本上市公司并未在财报中进行披露,数据缺失量较大。企业未披露这些信息可能是出于薪酬保密政策、披露风险和成本、避免市场竞争等不同原因。2010—2023财年间,样本企业的平均ROA为3.3%,平均ROE为6.5%;平均托宾Q为1.14,PB为1.31倍。独立董事比例在0—90%之间,平均为25.3%;外资持股比例在0—88.5%之间,平均为16.7%。独立董事比例因企业引入独立董事的节奏差异而统计分布范围较大。关键指标具有足够的变异性,保证了本文实证研究部分回归模型的有效性及参数估计的准确度。女性董事和女性高管比例相对更低,平均为5.7%和1.7%,反映出日本女性就业水平较低,在职场中承担重要职位的比例也较低。

(二)日本公司治理改革成效

1.t检验分析

为验证假说一,本节使用日本上市公司层面的数据,对比第二个十年和第三个十年间企业绩效与公司治理的差异。2014年《尽职管理守则》和2015年《公司治理守则》的出台标志着日本公司治理改革开启加速阶段。以2015财年为分界,采用t检验对比日本上市公司分别在2010—2014财年和2015—2023财年的盈利能力、市场估值、董事会结构和所有权结构的差异。

结果如表3所示,2015—2023财年间,日本上市公司平均ROE和ROA相比2010—2014财年均出现显著提升,体现出企业盈利能力的显著改善。估值方面,样本企业平均Tobin_Q在2015年后也得到显著提升,但PB变化并不明显。可能原因在于日本长期存在大量PB小于1的企业,估值较低的问题直到近年来也未实质上改善。日本公司治理改革成效则直接反映在企业董事会和所有权结构的优化。2015—2023财年间,上市公司独立董事比例、外资持股比例对比2010—2014财年平均水平显著增加。女性董事和女性高管比例尽管仍处于较低水平,但也得到了显著提升。整体而言,日本上市公司在第三个十年中企业盈利能力更强、估值更高、董事会和所有权结构更健康,激励措施也得到了改进。

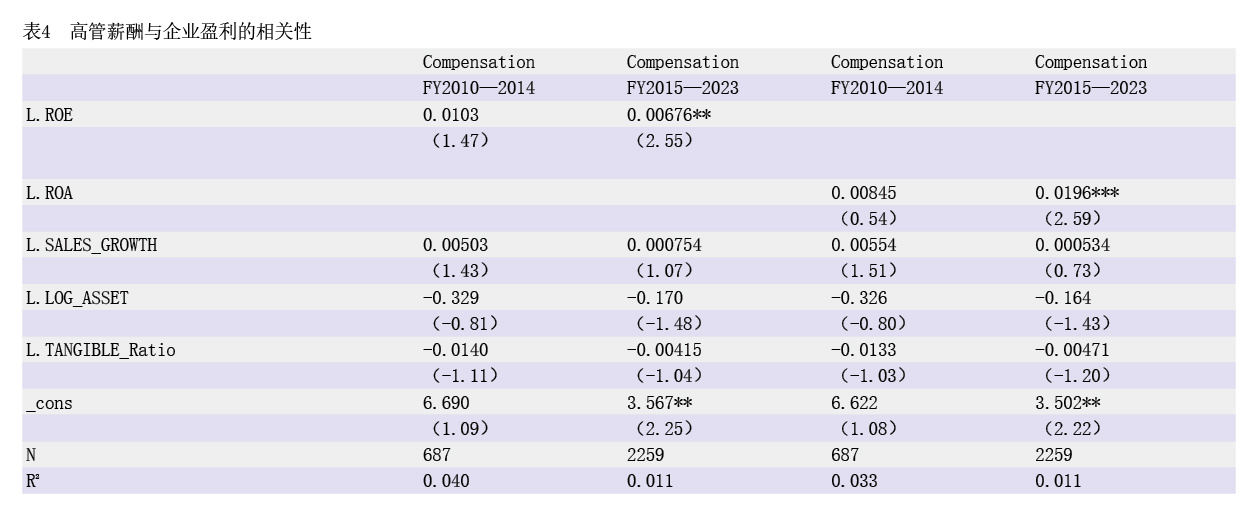

2.高管薪酬与企业盈利的相关性

(1)

(1)

COMPENSATION表示高管薪酬/总资产,估计的β在统计上是否具有显著性反映了高管薪酬与企业业绩的相关性,i表示企业,t表示年份,Year为年份虚拟变量,Error为随机扰动项。Controls为控制变量。参考已有文献(Mielcarz等,2023;Hiraki等,2003;Bauer等,2008),为控制个体企业层面的其他特征,控制变量选取总资产(LOG_ASSET), 营业收入同比增速(SALES_GROWTH)和有形资产比例(TANGIBLE_Ratio),分别表示企业规模、成长性和资产结构。采用固定效应面板数据进行分组回归,结果如表4所示。2015—2023财年间,日本上市公司盈利能力与高管薪酬显著正相关,而2010—2014财年间,这一关系并不明显,反映出高管薪酬与企业绩效的相关性直到第三个十年才形成,激励机制改善是日本上市公司治理能力提升的重要表现。

(三)公司治理改革影响股价表现的影响机制检验

为验证假说二,本节检验日本公司治理改革对上市公司质量的影响,分阶段对比公司治理改善企业绩效的微观影响机制是否存在。

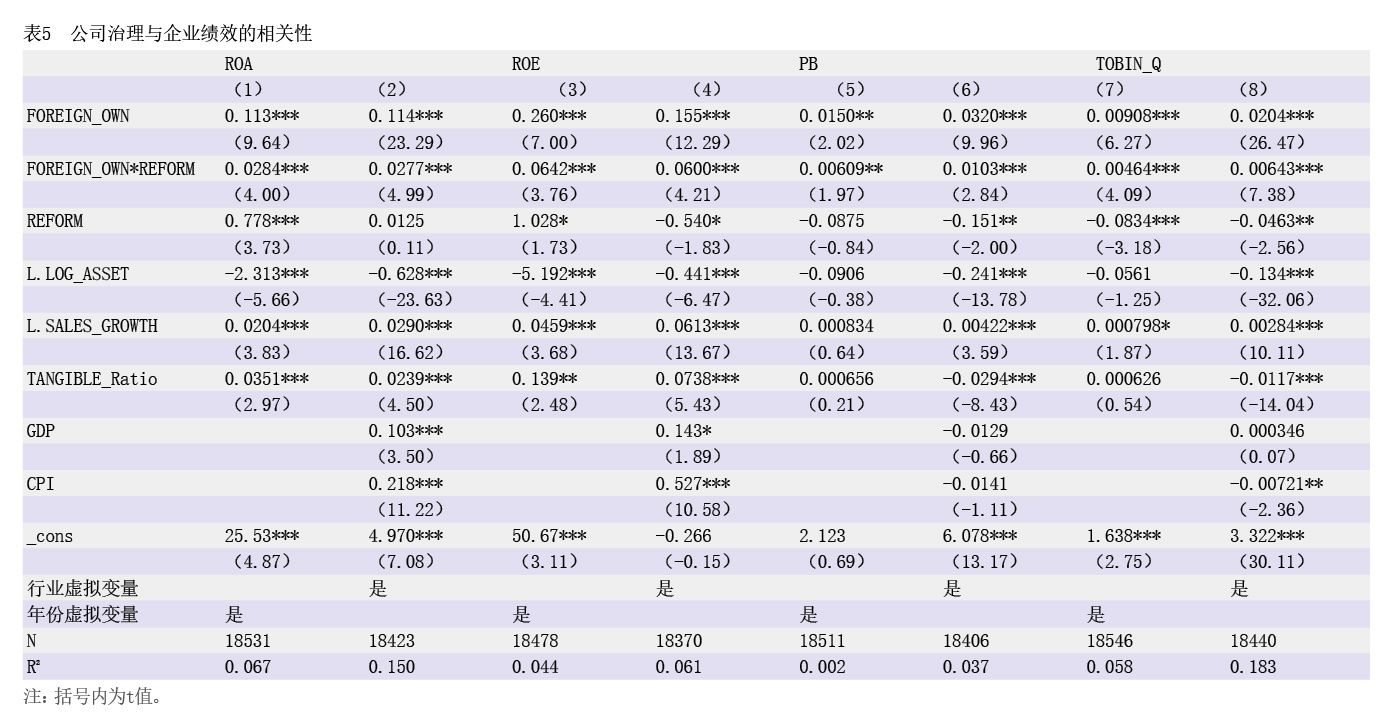

考虑数据可得性,本节以外资持股比例衡量日本上市公司治理水平,检验治理水平对企业绩效的影响,并在稳健性检验中报告了采用独立董事比例衡量治理水平的结果。回归分析如下:

(2)

(2)

PERFORM为表示企业绩效的被解释变量,如企业ROA、ROE、PB等,FOREIGN_OWN表示外资持股比例,反映公司治理水平。REFORM为时间虚拟变量,2015—2023财年对应REFORM=1,其余年份取0。FOREIGN_OWN*REFORM为交叉项。其余变量含义与前文相同。运用面板数据回归检验在不同历史阶段,公司治理表现是否能显著提升企业绩效,且这种提升作用是否存在阶段性差异。为了控制企业特征和宏观经济因素的影响,本文还加入行业虚拟变量以及日本国内生产总值(GDP)和消费价格指数(CPI)增速进行普通最小二乘法(OLS)回归,结果见表5。

第二个十年间,治理水平越高的上市公司,企业绩效更好,体现在FOREIGN_OWN的系数显著为正。不论对于盈利能力还是市场估值,这种正相关性均成立。同时,FOREIGN_OWN*REFORM的交叉项显著为正,反映出2015—2023财年间,治理水平对企业绩效的提升作用更为明显,印证了资本市场对日本上市公司治理质量“奖优罚劣”的机制得到加强,假说二得以验证。Kato等(2017)的研究发现,日本企业治理水平与绩效表现的微观联系在第二个十年开始出现,本文研究进一步证实了这种微观联系在第三个十年得到了强化。日本企业以银行为中心的传统治理模式造成了企业不重视资本效率和股东回报、盈利能力和市场估值低下等积弊。第三个十年日本公司治理改革的成效不仅体现在企业治理问题的改善,更反映在通过治理改善提升企业绩效的微观机制的强化,印证了一种更重视投资者回报的资本市场氛围得以形成,日本股市重获全球投资者的信心并得以重振。

为了探讨公司治理水平提升对企业绩效是否存在长期效应,本文用滞后的核心解释变量进行回归。结果发现,滞后一阶的外资持股比例对企业绩效仍有显著影响,滞后两阶仍有一定影响,滞后三阶以上影响不再显著。这说明企业治理改善对绩效的提升作用存在一定延迟效应,但改革效果随着时间推移而逐渐衰减。进一步加入滞后一阶的外资持股比例与时间虚拟变量REFORM的交叉项,交叉项系数依然显著。这表明在考虑滞后效应的前提下,本文的主要结论仍然成立,通过治理改善提升企业绩效的机制随着改革进程的加速而得到了加强。因此,本文保留了原有的解释变量未滞后的回归模型(由于滞后效应的回归结果与原模型差异不大,具体结果不在正文中展示)。

(四)企业盈利能力与分红的可持续性

日本企业曾长期被国际投资者诟病不重视盈利能力和股东回报。本节检验日本在实施公司治理改革后,企业盈利能力对分红可持续性的影响,以验证假说三。

1.回归分析

(3)

(3)

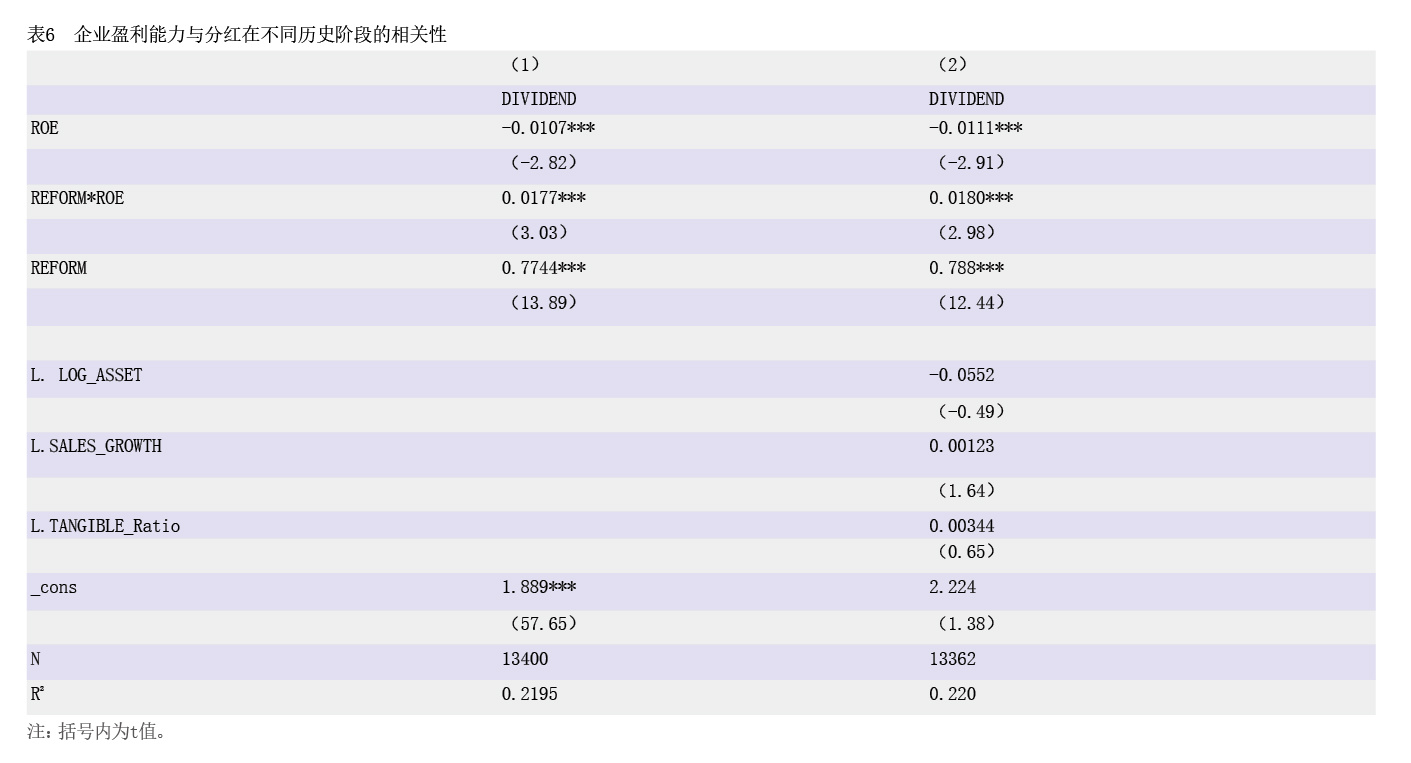

DIVIDENDit为t时期i企业过去12个月的股息率,ROE表示企业盈利能力,REFORM为时间虚拟变量,2015—2023财年取1,其余年份取0。ROE的回归系数β反映了在2015财年以前盈利能力对股息率的影响;β+θ反映了2015财年后盈利能力对股息率的影响。ROE*REFORM为交叉项,反映了日本公司治理改革后企业盈利能力对分红的影响是否有显著变化,是本节主要的解释变量。其余变量含义与前文相同。

表6给出了(3)式的回归结果,盈利能力对企业分红的影响中,ROE的系数显著为负,显示出2015财年前盈利水平越高的企业分红越少;而ROE*REFORM、ROE与REFORM_ROE的系数之和均为正,表明2015财年后盈利能力高的企业分红越多。企业盈利对分红水平的支持作用显著提升,印证了假说三的前半部分。

2.转移矩阵

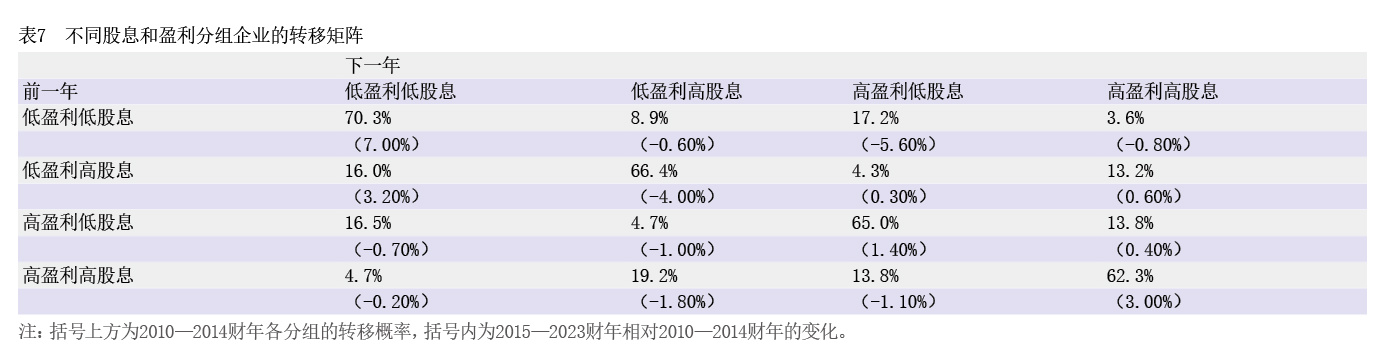

为进一步检验假说三中对分红可持续的分析,本小节基于股息率指标和盈利能力指标ROE对上市公司进行双重分组,分别利用每年股息率的中值和ROE的中值,按年份将样本内的上市公司标记为高股息或低股息,高盈利或低盈利;随后将全部样本划分为低盈利低股息、低盈利高股息、高盈利低股息和高盈利高股息四组。之后,本文进一步统计了各分组中,上市公司在下一财年维持当前分组或转移到其他分组的企业数量,除以当前财年该分组企业数量后得到该分组的转移概率。本文分别计算了2010—2014财年与2015—2023财年的平均转移概率矩阵,考察盈利能力对分红可持续性影响的变化。

表7的结果显示,与2010—2014财年相比,2015—2023财年间,低盈利高股息组在下一年仍然维持在自身分组的概率更低,表明低盈利企业较难维持高股息率。对于高盈利低股息组而言,下一年转移至高盈利高股息组的概率有所提升,反映出高盈利能支持企业提高分红。高盈利高股息组维持自身分组的概率有所提高,进一步验证了企业通过公司治理改善盈利能力,能在长期支撑股东回报的增加,企业分红更具有可持续性。

日本通过公司治理改革巩固了盈利能力的基础,提高了日本上市公司分红水平和可持续性,从而吸引全球投资者,支撑了股市的“再繁荣”。2002—2014财年间,日本五大商社(三菱商事、伊藤忠商事、丸红、三井物产、住友商事)平均股息率仅为2.3%,而随着公司治理改革的推进,平均股息率大幅提高至2015—2023财年间的3.9%。分红提升也吸引了外资的大量涌入,巴菲特在2020年开始持续买入日本五大商社股份,截至2024年2月持有各商社股份的比例均接近9%;外国投资者对日本的股票和基金投资也从2014财年的净流出6.8万亿日元转为2023财年的净流入10.8万亿日元。持续高分红通过吸引全球投资者促进了日本股市的“再繁荣”, 2015—2023财年,明晟(MSCI)日本高股息指数累计年均上涨19.4%,相对MSCI日本全收益指数的超额收益开始扩大。

(五)东交所上市公司“点名羞辱”策略对股价的影响

2024年1月15日,东交所首次公布已经披露了“重视资本成本和股价管理”信息的上市公司名单。基于该名单,将日本主板上市公司共分为三组,分别为“已披露”“考虑中”以及“未披露”的企业,分别包括660家、152家和830家日本主板上市公司;进一步计算三组股票在2020年1月—2024年11月期间的月度收益率(数据来源为万得)。

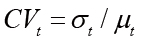

为了考察各组股票回报的离散程度,进一步计算三组股票月度收益率的变异系数,并得到了2020年—2024年11月的变异系数的时间序列。

(4)

(4)

其中,CVt表示各组股票回报在t月的变异系数,σt表示t月各组股票收益率的标准差,μt表示t月各组股票收益率均值的绝对值。

进一步考察各组股票回报的变异系数在2024年1月东交所披露首份名单前后,是否出现显著变化,t检验结果如表8所示(选取不同时长的样本范围,如计算2016年以来各组股票回报的变异系数,并比较各组变异系数在2024年前后的变化,t检验结果依然稳健)。“已披露”相关措施的企业股票回报的离散程度在2024年前后未发生显著变化,但“未披露”和“考虑中”企业的股票回报的离散程度在2024年后显著上升。可能原因是随着东交所每月公布上市公司披露状态,越来越多的日本上市公司采取措施改善资本成本,并披露相关信息。已披露的企业向投资者传递了重视资本效率、致力于盈利能力提升的信号,而持续未披露的上市公司股价在资本市场受到“惩治”的可能性更大,从而导致了名单公布之初未披露信息的上市公司后续股价表现更大的分化。

(六)稳健性检验

1.选用不同的指标衡量日本上市公司治理水平

随着日本公司治理改革的加速,除了外资持股比例的增加,独立董事的比例也得到了显著提升。采用独立董事比例替代外资持股作为治理水平的衡量指标,回归分析结果显示,2010—2014财年间独立董事比例的提高并不能带来企业盈利能力和市场估值的改善,而在2015财年后,通过引入独立董事改善董事会结构,企业的绩效表现能得到提升,本文的主要研究结论并未改变。

2.拉长样本区间

在基准回归中,为了保证各变量数据的可得性,本文选取了2010—2023财年间东证指数成分股。用同样的方法选取2008—2023财年的日本企业样本进行t检验,结果显示,相比2008—2014财年,2015—2023财年间日本企业的公司治理表现显著提升,公司治理水平与企业绩效的联系性在2015—2023财年间得到了显著加强。进一步拉长样本区间,使用2002—2023财年的数据进行阶段性分析,主要结果依然不变。

3.改变历史阶段的划分方法

本文实证分析中,以2015年《公司治理守则》的实施为分界,区分不同历史阶段日本公司治理改革的成效。以“安倍经济学”实施(2013年)或《尽职管理守则》的出台(2014年)进行历史阶段的划分,主要回归结果依然不变。

四、结论和启示

本文以2010—2023财年日本上市公司为研究样本,从历史视角出发,考察了日本公司治理改革与资本市场“再繁荣”的相关性,检验了日本通过公司治理改革提高上市公司质量,最终促进资本市场“再繁荣”的影响机制。研究发现:第一,日本公司治理改革与资本市场发展存在鲜明的阶段性特征,体现在“安倍经济学”实施后,伴随公司治理改革力度的增强,日本上市公司股价整体上涨,资本市场摆脱了“泡沫经济”破灭后的持续低迷并开启了“再繁荣”之路。因此,本文将日本资本市场在过去三十年中的发展划分为三个阶段,分析公司治理改革在不同阶段的举措,初步探讨了公司治理改革与资本市场“再繁荣”的内在联系。第二,利用日本上市公司数据进行实证分析发现,公司治理改革的成效不仅直接体现在上市公司治理水平的提升,还间接地反映在通过改善治理提升上市公司质量的微观影响机制的加强。这种影响机制的强化验证了结构性改革提供长期可持续的增长动力,解释了日本资本市场自“安倍经济学”后持续复兴的动力来源。第三,日本公司治理从“重视股东回报”的指引出发,通过改善治理提升上市公司盈利能力,提高了分红水平并增强了分红的可持续性,验证了股东回报的增长基于可持续的盈利能力的提升。第四,采用东交所公布的首份“重视资本成本和股价管理”披露信息的日本上市公司名单,研究发现“未披露”和“考虑中”上市公司股票表现在2024年后出现了显著分化,而“已披露”上市公司的股票表现并未出现分化,证明了资本市场开始对公司治理的差异进行更加积极的定价。

日本的经验表明,规范公司治理的结构性改革,在改善公司盈利能力的同时,也可以有效提升投资者权益,为股市的长期增长提供稳定可持续的动力。我国资本市场同样应通过公司治理改革改善企业盈利水平,从而更好地满足人民群众日益增长的财富管理需求,实现资本市场的高质量发展。

参考文献

[1]崔慧敏,张习康. 战后金融财阀统治下的日本经济从繁荣到衰退的演变——基于马克思主义政治经济学的视角[J]. 现代日本经济,2023(06):1-10.

[2]刘星,谭伟荣,李宁. 半强制分红政策、公司治理与现金股利政策[J]. 南开管理评论,2016(05):104-114.

[3]王应贵,娄世艳. 日本政府推动下的公司治理改革及其股票市场效应[J]. 现代日本经济,2024(03):14-24.

[4]Adams R B,Ferreira D,Women in the boardroom and their impact on governance and performance[J]. Journal of Financial Economics,2009,94(02):291-309.

[5]Affes W,A Jarboui. The impact of corporate covernance on financial performance:A cross-sector study[J]. International Journal of Disclosure and Governance,2023,20(04):374-394.

[6]Aman H,Beekes W,Brown P. Corporate governance and transparency in Japan[J]. SSRN Electronic Journal,2018.

[7]Anderson C W,Campbell T L. Corporate governance of Japanese banks[J]. Journal of Corporate Finance,2004,10(3):327-354.

[8]Bauer R,Frijns B,Otten R et al. The impact of corporate governance on corporate performance:Evidence from Japan[J]. Pacific-Basin Finance Journal, 2008,16(3): 236-251.

[9]Hiraki T,Inoue H,Ito A et al. Corporate governance and firm value in Japan: Evidence from 1985 to 1998[J]. Pacific-Basin Finance Journal,2003,11(3):239-265.

[10]Gao Y,Wagenhofer A. Board monitoring efficiency and the value of conservative accounting[J]. Journal of Management and Governance,2021,25(2):321-345.

[11]Gompers P,Ishii J,Metrick A. Corporate governance and equity prices[J]. The Quarterly Journal of Economics,2003,118(1):107-156.

[12]Jarallah S,Ullah W. Evolving corporate governance and the dividends behaviour regime in Japan[J]. International Review of Economics,2014,61(3):279-303.

[13]Jiraporn P,Kim J C,Kim Y S. Dividend payouts and corporate governance quality:An empirical investigation[J]. Financial Review, 2011,46(2):251-279.

[14]Jung H W,Subramanian A,Zeng Q. Ownership structure,incentives and asset returns[J]. Management Science,2024,70(1):589-615.

[15]Kato K,Li M,Skinner D J. Is Japan really a “buy”? The corporate governance,cash holdings and economic performance of Japanese companies[J]. Journal of Business Finance & Accounting,2017,44(3-4):480-523.

[16]Koo R C. The holy grail of macroeconomics:Lessons from Japan's great recession[M]. John Wiley & Sons,2011.

[17]Mielcarz P,Osiichuk D,Puławska K. Increasing shareholder focus: the repercussions of the 2015 corporate governance reform in Japan[J]. Journal of Management and Governance,2023,27(3):1017-1047.

[18]Nakaso H. Evolving monetary policy:The Bank of Japan’s experience[C]. Speech at the Federal Reserve Bank of New York Central Banking Seminar,2017,18.

[19]Naydenov N. Recent trends in Japanese corporate governance[J]. Economic Studies,2014,23(1):88-115.

[20]Nguyen P,Aman H. Corporate governance and stock performance of Japanese firms[J]. SSRN Electronic Journal,2006.

[21]Nistor I A. Changes in Japanese corporate governance[J]. Finance-Challenges of the Future,2009,1(10):144-149.

[22]O’Connor T. Dividend payout and corporate governance in emerging markets:Which governance provisions matter?[J]. International Journal of Corporate Governance,2013,4(2):181-207.

[23]Officer M S. Overinvestment,corporate governance and dividend initiations[J]. Journal of Corporate Finance,2011,17(3):710-724.

[24]Price R,Román F J,Rountree B. The impact of governance reform on performance and transparency[J]. Journal of financial economics,2011,99(1):76-96.

[25]Quagli A,Lagazio C,Ramassa P. From enforcement to financial reporting controls(FRCs):A country-level composite indicator[J]. Journal of Management and Governance,2021,25(2): 397-427.

[26]Renou T,Carraz R,Burger-Helmchen T. Japan’s corporate governance transformation:Convergence or reconfiguration?[J]. Administrative Sciences,2023,13(6):1-17.

[27]Riaz S,Liu Y,hmad M I. Dividend policy and corporate governance perspective[J]. Accounting and Finance Research,2016, 5(3):77-86.

[28]Seebeck A,Vetter J. Not just a gender numbers game:How board gender diversity affects corporate risk disclosure[J]. Journal of Business Ethics,2021:1-26.

[29]Srinidhi B I N,Gul F A,Tsui J. Female directors and earnings quality[J]. Contemporary Accounting Research,2011,28(5):1610-1644.

[30]Sueyoshi T,Goto M,Omi Y. Corporate governance and firm performance: Evidence from Japanese manufacturing industries after the lost decade[J]. European Journal of Operational Research,2010,203(3):724-736.

[31]Yanagi,Ryohei. Corporate governance and value creation in Japan[M]. Springer,2018.

[1]*作者白雪石系阳光资产管理股份有限公司境外投资部部门负责人,作者孙湄红、郭亮系阳光资产管理股份有限公司境外投资部研究员

本文为中国保险学会2024年年度课题“老龄化背景下保险资金境外投资服务国家经济转型的功能作用研究”(SCKT2024-N-1-18)的研究成果。

本文不代表作者所在单位观点,也不反映《中国外汇》杂志编辑部观点。