跨境资本流动管理的理论与政策思考

【内容摘要】在全球货币金融体系“中心—外围”格局下,发展中国家因处于外围而有必要进行跨境资本流动管理。在当前新形势下,我国跨境资本流动管理需要适应高水平开放的要求,进一步降低管理成本和提高管理效率。基于包含国家风险的资产组合选择模型进行分析可知,如果外汇管理政策增加了外资持有本国资产的风险(如外资在流出时有更大概率被施加限制或被施加更大力度的限制),则本国资产价格将下降,即外资要求本国资产提供更高的收益率,增加了本国资产的风险溢价,这既造成本国利益受损,也会引发更多的外资流出。因此,我国需尽量保证外汇管理规则的相对稳定,以降低外资流入之后再流出可能面临的政策不确定性,减少我国资产的风险溢价。同时为配合流出端管理,可考虑对非居民完善流入管理,避免过度流入导致未来不得不采取更加严格的流出管理,甚至还可能为我国资产增加特许权价值。此外,应更加注重市场化属性强、透明度高的间接调控手段,避免外资对我国外汇管理政策形成不合理预期。

【关键词】跨境资本流动国家风险风险溢价

20世纪80年代以来,金融自由化和全球化快速发展,跨境资本流动的规模大幅上升并成为影响各国经济发展和金融稳定的重要因素。尤其是在2008年国际金融危机之后,跨境资本流动的规模和结构均发生了显著变化,引发了各界对跨境资本流动所造成影响的广泛关注。

跨境资本流动所产生的复杂影响,决定了跨境资本流动管理的必要性。麦克杜格尔模型等新古典经济理论在世界各国同质性等高度简化的假设条件下,清晰地阐述了资本的跨境流动使得资源在全球范围内进行有效配置,提高了世界整体福利水平。但现实情况却明显更为复杂:从实体经济看,跨境资本流入可以增加投资、提高生产效率和促进经济增长,但也可能造成资源错配,且资本流入急停或逆转之后对经济造成损害;从金融稳定看,跨境资本流入可以通过融资来源多元化和金融发展来促进金融稳定,但也可能造成货币错配和资产泡沫,增加国内金融体系对外部冲击的敏感性。来自现实的经验教训推动国际社会对跨境资本流动管理的态度不断变化。国际货币基金组织(IMF)于20世纪80年代开始倡导资本流动自由化,并于90年代将实现资本账户开放纳入IMF工作目标;但90年代新兴经济体金融危机显示出跨境资本流动的破坏性,使得IMF不得不对其资本流动管理政策立场进行调整,允许新兴市场国家为应对金融危机采取临时性资本管制措施,并于2008年国际金融危机后提出四类资本流动管理政策。2022年4月,IMF发布的《审查报告》又提出可事前对资本过度流入进行预防性管理的政策取向。

跨境资本流动管理对于维护我国经济金融安全具有重要意义。改革开放以来,我国成功抵御了1997年亚洲金融危机、2008年国际金融危机、2015年中期至2017年初外汇市场高强度冲击、2018年至2020年上半年中美贸易摩擦和新冠疫情冲击,是世界上没有发生过经济金融危机的主要经济体,有效的跨境资本流动管理在其中发挥了重要作用。中央金融工作会议指出,要坚持统筹金融开放和安全。维护金融安全,是关系我国经济社会发展全局的一件带有战略性、根本性的大事,这就要求统筹好风险防控能力与金融高水平开放进程的适配与平衡,不断优化跨境资本流动管理。

本文的研究思路是首先厘清跨境资本流动传统理论的逻辑和缺陷,之后梳理发达国家和发展中国家进行外汇管理的实践情况,指出发展中国家在对外开放的过程中进行跨境资本流动管理具有合理性和必要性,当前应基于更加合理的理论,分析以何种方式更加有效地进行跨境资本流动管理。为此,本文基于包含国家风险的资产组合选择模型,分析提出新时代我国跨境资本流动管理改革的思路可考虑完善外资流入管理、增强外资流出管理透明度的模式,并更多使用市场化属性强、透明度高的管理手段。

一、关于跨境资本流动及其管理的研究综述

跨境资本流动的经典理论是理解外汇管理政策的基础,经典理论清晰地阐述了跨境资本流动对资源配置、风险分担、金融发展等方面的作用机制。但其问题在于忽视了现实中发达国家和发展中国家的异质性,无法充分解释现实中存在的跨境资本流动负面作用,这推动了对跨境资本流动管理必要性和管理方式的研究。

(一)关于跨境资本流动的经典理论

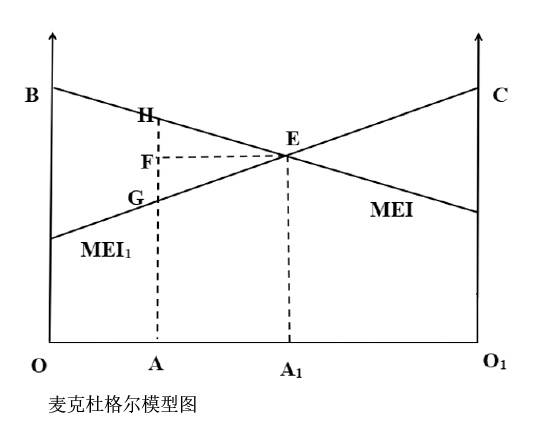

以麦克杜格尔模型为代表的传统新古典经济理论认为跨境资本自由流动可以增加各国的产出和福利。作为研究资本项目开放福利效应的基础性理论模型,其核心观点认为:发达国家资本相对充足、边际生产率低,发展中国家资本稀缺、边际生产率高,跨境资本流动将通过资本存量的调整使各国资本的边际生产率趋于均等,从而提升世界整体的产出和福利水平。麦克杜格尔模型的基本逻辑如图所示,其中MEI和MEI1分别代表发展中国家和发达国家的资本边际生产率曲线,OA和O1A分别代表两国初期的资本存量。在没有跨境资本流动的情况下,发展中国家和发达国家的产出分别为OBHA、O1CGA;当资本自由流动时,两国资本最终在Al点达到均衡,此时资本的边际生产率等于世界利率。与资本不跨境流动相比,发展中国家产出增加EHAA1,扣除支付给国外的利息EFAA1,产出净增加为EHF;发达国家产出净增加为EFG,世界产出共增加EHG。该理论模型简洁清晰地指出了资本自由流动可以使得资源在世界范围内进行配置,从而提高世界福利整体水平,这种观点一度被广泛传播和接受,成为发达国家宣传和推动发展中国家开放资本项目的有力工具。

现代跨境资本流动理论进一步丰富了资本流动的影响机制,虽指出一些风险但总体仍然认可资本自由流动的好处。跨境资本流动对实体经济的有利作用除了麦克杜格尔模型所述的资源配置优化机制以外,还包括风险分担机制,即经济主体可以通过持有外国资产扩大投资组合的范围,在其承担风险不变情况下获得较高的预期收益率,或者在预期收益率不变情况下承担较小的风险,减少消费波动和福利损失。跨境资本流动对金融体系也有积极作用,如可以扩大经济主体的融资渠道、促进金融体系更快发展等。跨境资本流动对经济金融也可能造成负面影响,如提高资本错配和资产泡沫化风险,以及增加本国对外部冲击的敏感性等。总体来说,跨境资本流动可以为大多数国家提供清晰可见的好处,相关负面影响可以通过政策工具进行管理(García López和Stracca,2021)。

跨境资本流动是开放条件下一国货币体系选择的重要考量。从上文所述的经典理论可见,资本自由流动一般被认为是利大于弊,这一观点被纳入到开放条件下的货币体系选择经典理论“三元悖论”。“三元悖论”认为资本自由流动、汇率稳定、货币政策独立性三个目标只能得其二,资本自由流动是政策制定者希望实现的三个目标中的一个。基于“三元悖论”,以英美为代表的发达国家采取“资本自由流动+汇率自由浮动+货币政策独立性”的角点解,这一政策组合亦被作为“华盛顿共识”的核心内容之一,借助美国经济的全球地位影响至拉美、东欧等发展中国家。

(二)关于跨境资本流动经典理论的局限性

1. 经典理论无法充分解释现实

美西方发达经济体一般可以在资本自由流动中获利,基本符合经典理论的一般性结论;但对于发展中国家而言,资本自由流动在理论上的好处并不容易实现,而在某些国家所显示出来的负面影响却较为明显。

发展中国家更容易处于外汇短缺的失衡状态,难以应对跨境资本流动的高强度冲击。在外汇短缺时,外汇需求刚性且远大于供给,外资流入未必能够降低国内外利差。同时在资本大幅流出且本国创汇能力不足时,可能导致本国货币大幅贬值并形成贬值预期和贬值的相互强化,此时市场形成的“均衡汇率”更多是反映外汇市场的供求关系,偏离了经济基本面。如在20世纪80年代初,较早进入国际资本市场的墨西哥、巴西、委内瑞拉、阿根廷等拉美国家频繁出现货币金融危机;90年代曾经创造亚洲奇迹的东亚国家因资本流动逆转、外汇储备枯竭而爆发货币金融危机,多数国家的货币汇率在亚洲金融危机后的很长时期内没有完全修复。

发展中国家在资本流动的“斯蒂格利茨怪圈”中承担利益损失。新兴经济体将本国企业的贸易盈余转变成官方外汇储备,通过购买美国国债以低利率将资金借给美国,美国则投资于高增长的新兴经济体获取高额回报。这一现象称作资本流动的“斯蒂格利茨怪圈”(Stiglitz,1998)或美元的“过度特权”(Gourinchas、Rey和Govillot,2010)。2010年之后,新兴经济体更多投资于美国股票等风险资产,推动上述现象逐渐减弱,但新兴经济体与美国金融市场风险深度挂钩,在获取高收益的同时也承担了高风险。总体来看,美元在国际货币体系中的特殊地位使得资本流动给发展中国家带来的影响非常复杂,远超经典理论所能解释的范畴。

2. 经典理论的逻辑缺陷

经典理论对现实缺乏解释力,在较大程度上是因为理论本身存在如下不足:

一是过于简化跨境资本流动的性质。麦克杜格尔模型所分析的跨境资本流动是生产性外国资本流入,即外商直接投资(FDI),进而认为资本流入会提高一国的资本存量,并带来劳动力需求上升和产出增加。但跨境资本流动不仅限于FDI,还包括证券投资和债务等与FDI性质不同的资金。发展中国家多次爆发金融危机的事实表明,不恰当地放开外债和证券投资外汇管制并不利于经济和金融稳定。

二是将潜在的福利效应等同于现实的福利效应。麦克杜格尔模型作为一种静态的福利效应分析,只能说明外资流入获得的是可能潜在福利而非现实福利,潜在福利最终能否转化为现实福利以及转化多少,还取决于国际资本市场的内在结构性特点和不同国家的具体条件。因此,跨境资本流动在理论上的福利效应与在现实中的福利效应往往存在较大差异。

三是过度简化了发达国家和发展中国家之间的异质性。经典理论仅从资本存量是否丰富等角度定义发达国家和发展中国家,忽略了发达国家和发展中国家之间在经济韧性、金融体系成熟度、市场预期以及在国际货币体系中所处地位等方面的明显差异。

四是将微观金融理论嫁接到宏观问题导致合成谬误。对于微观主体来说,资本项目开放所带来的投资组合多样化带来的福利改进是清晰和明显的。但对于一国而言,则很难保证跨境资本流动的规模是合意的,过度或快速的跨境资本流入流出往往对宏观经济造成干扰和破坏,使得宏观上的资产组合多样化福利效应不明显。

五是“三元悖论”可能变为“二元悖论”。从全球金融周期角度看,即使一国实行浮动汇率制度,其资本流动、资产价格和国内信贷增长也都与全球性因素高度相关,货币政策难以完全独立(Rey,2015)。从汇率管理角度看,尽管浮动汇率国家央行能够自主设定本国的政策利率水平,但是为避免汇率影响本国出口竞争力,往往也会对外汇市场进行管理,导致本国货币政策受到美元周期的影响(Obstfeld,2015)。

(三)关于跨境资本流动管理的相关研究

目前关于跨境资本流动管理的研究可以分为两类。一类研究从多个角度分析跨境资本流动的负面影响,指明了跨境资本流动管理的必要性。Eichengreen(1993)、Obstfeld和Rogoff(1995)指出,盯住汇率的投机性攻击是引发货币危机的直接原因,而更加根本性的原因则包括共同债权人传染机制(Kaminsky和Reinhart,2000;Caramazza,1993)、共同基本面冲击传染机制(Masson,1998),以及在以美元为中心的国际货币体系下美元周期对发展中国家的外溢影响(Rey,2015)。

另一类研究则直接针对跨境资本流动管理的方式和效果进行研究。跨境资本流动管理包含两类政策工具:资本管制(CFM)和宏观审慎管理(MPM),这两类政策工具存在一定程度的重合(IMF,2011—2016;Korinek和 Sandri,2016)。CFM是对居民或非居民的跨境交易施加限制措施,以缓解跨境资本异常流动对经济的冲击,与我国的跨境宏观审慎政策相近。Frost等(2020)和Bergant等(2023)比较了宏观审慎政策和资本管制政策的有效性,认为宏观审慎政策比资本管制更加有效;但也有研究指出资本管制显著发挥了稳定经济金融体系的作用,且这种作用在不同经济体中有所差异(Erten等,2021;Nispi Landi和Schiavone,2021)。

总体来看,上述研究的基本共识是发展中国家有必要对跨境资本流动进行管理,但具体应该如何管理尚存在较大争议,未能结合不同类别国家的情况给出充分、有针对性的指导,专门针对我国的研究就更加不足。

二、跨境资本流动管理的国内外经验

由于跨境资本流动在现实中的效果与经典理论存在显著差异,各国主要基于现实考虑,采取不同方式对跨境资本流动进行管理。在全球货币金融体系“中心—外围”格局下,美西方发达国家往往鼓励资本自由流动并借此抢占国际金融高地,同时基于政治层面考虑加强对特殊行业非居民直接投资的限制和安全审查;发展中国家由于更容易受到货币错配、国际收支失衡、美元和国际金融市场波动等问题的困扰,对于跨境资本流动的态度更加审慎,较多实行一定程度的资本流动管理。

(一)发达国家的跨境资本流动管理

美国的资本项目开放是其构筑全球金融竞争力的重要一环。1944年,美国主导建立了黄金与美元挂钩,美元与他国货币保持固定汇率的国际货币体系。为保持货币政策独立性,包括美国在内的主要经济体均选择进行资本管制。20世纪70年代布雷顿森林体系解体和牙买加协议签订之后,美国建立了浮动汇率制度,并实现了资本项目较大程度开放,出于国家安全考虑仅将非居民直接投资排除在原子能、核电、石油、通信、运输等特殊行业之外,并对其制裁国家实施投资限制。美国一般使用宏观经济政策、关税、指定汇率操纵国等方式调节美元汇率和促进国际收支平衡,并在必要时干预外汇市场,如1985年的《广场协议》。美国高度开放的金融体系与美元的国际地位相互配合,为美国带来丰厚利益,如美元的过度特权。此外,跨境资本流动还扩大了美国金融市场的广度和深度,支持纽约等城市长期维持国际金融中心地位。FDI方面,近年来美国日益强化对特殊行业非居民直接投资的限制和安全审查。2018年,美国出台《外国投资风险审查现代化法案》(FIRRMA法案),扩大了外国投资委员会(CFIUS)的审查范围、审查权限和人员编制。2023年,美国进一步扩大对关键行业、关键技术的审查范围,包括半导体、人工智能、生物科技和量子技术等前沿领域。

英国通过资本项目开放提升自身金融业的国际竞争力。1971年6月英国宣布英镑与美元脱钩,此后逐步实行浮动汇率制,1979年实现了资本项目开放。1986年,撒切尔政府实施金融业政策改革,大幅度减少监管并加快金融市场开放,被称为“金融大爆炸”。主要内容包括推动国内金融机构混业竞争,对外资金融机构开放英国市场,伦敦证券交易所允许外资金融机构成为会员,外资金融机构可以参股英国金融机构等。“金融大爆炸”政策促进了英国金融机构在国际竞争中快速成长,提升了金融市场的全球竞争力,伦敦也长期保持国际金融中心地位,与纽约、东京并列全球三大外汇交易中心。根据国际清算银行(BIS)发布的2022年全球外汇市场的央行调查数据,英镑的全球外汇交易量占比为13%,是继美元、欧元和日元之后的全球第四大交易量货币。FDI方面,近年来英国推动了针对可能产生国家安全风险的收购交易的一系列改革。2022年1月,英国《国家安全和投资法案》正式生效,标志着英国首次引入了独立的外国投资审查制度。

日本通过放开外汇市场交易管制扩大了外汇市场的深度和广度。日本的外汇领域改革开放集中在20世纪80年代至90年代后期。1980年,日本政府修改《外汇法》,实现了资本项目可兑换。1984年,日本与美国成立“日元美元委员会”,共同发表《日元美元委员会报告书》,同年日本大藏省发表《金融自由化与日元国际化的现状和展望》公告,提出扩大欧洲日元市场、完成资本项目开放、允许境外金融机构参与日本资本市场等金融自由化举措。1986年,东京设立离岸金融市场并逐渐发展成全球仅次于伦敦的第二大离岸市场。亚洲金融危机后,日本于1998年4月启动“东京金融大爆炸”改革。主要内容包括再次修改《外汇法》、放开跨境资本交易管制、废除外汇指定银行制度、外汇交易实现完全自由化等举措。随着金融开放的深入,日元一度成为仅次于美元和欧元的国际第三大货币,并逐步成为全球主要避险货币之一,东京也成为全球主要国际金融中心。FDI方面,日本的国家安全审查制度在发达国家中最为严格。2019年11月通过的《外汇和外国贸易法》修正案要求,外国投资者并购日本上市公司时的持股比率超过1%需事先申报,同时将外国人担任日本公司管理层等实际控制情形纳入事先申报范围。2023年3月追加半导体等9行业为外国投资重点审查对象,加强对供应链的保护和防止技术外流。

(二)发展中国家的跨境资本流动管理

阿根廷在资本项目开放和管制措施之间摇摆但未能摆脱货币金融危机泥潭。阿根廷多次改变其外汇制度。1975年,阿根廷放弃固定汇率制,实行“爬行盯住”的汇率安排,取消对经常项目和资本项目交易的大部分限制。但过早的金融自由化政策导致20世纪80年代初爆发一系列债务和银行危机,阿根廷不得不恢复利率和外资流入管控。1981年,阿根廷开始实行双重汇率制度,对贸易和资本项目实行不同的汇率安排,但未能走出债务负担的泥潭。1991年,阿根廷宣布实施货币局制度,将本币兑美元汇率固定在1:1的水平上,并再次取消资本项目管制。货币局制度在实施早期稳定了汇率,推动阿根廷经济实现快速增长,1991—1997年年均经济增速接近6%,是阿根廷经济表现较好的时期之一。但1994年的墨西哥债务危机和1997年的亚洲金融危机对阿根廷产生严重冲击,资本流出和经济下滑推动阿根廷货币局制度逐步走向崩溃。2001年,阿根廷下令阻止资金外流,强制性管制措施引发了严重的经济社会动荡。2002年1月,阿根廷宣布放弃货币局制度,转而实行浮动汇率制,比索当年大幅贬值超过70%。近年来,阿根廷经济增长低迷,再次遭遇债务和货币危机,2023年通胀率超过160%,比索大幅贬值约80%。新任总统米莱提出采取“全面美元化”,政策效果仍需现实检验。半个世纪以来,阿根廷在“改革—危机—改革”的循环中蹒跚前行,过激的外汇制度改革不能为经济发展营造稳定的政策环境和预期,未能推动经济摆脱恶性通胀和货币危机。

泰国过早放开跨境资本流动管制,最终酿成金融危机。泰国自1984年开始实行盯住美元的固定汇率制,泰铢对美元汇率长期维持在25:1的水平。1984—1994年,美元走弱,泰铢随之贬值,泰国出口竞争力提升。1995年,美元走强,泰铢随之升值,泰国出口和国际收支出现急剧恶化。1995年泰国经常项目逆差为140亿美元,1996年达到162亿美元,占国内生产总值(GDP)的8.3%。为填补经常项目逆差和资金缺口,泰国政府加快开放资本项目,尤其是取消对短期资本流入的管制,允许私人部门大量举借外债,跨境短期资本持续涌入房地产和股票市场并形成资产价格泡沫。1996年,泰国近30%的国外贷款和80%的外国直接投资涉及房地产和股票市场。1997年,由于国际投机者攻击泰铢汇率和泰国资产价格泡沫破灭,跨境资本流向发生急剧逆转,泰铢汇率大跌,资本加速外逃。当年泰国央行宣布放弃固定汇率制度,此后泰铢的大幅度贬值不仅给泰国经济造成重大灾难,而且迅速蔓延成为亚洲金融危机。当前,泰国在资本项目下仍然保留管制措施,直接投资方面,外商投资存在持股比例限制;证券投资方面,非居民购买股票存在持股比例限制,投资泰国发行的债务证券须通过泰国中央银行认证的独立证券账户。

印度渐进式优化跨境资本流动管理,有利于外汇市场平稳。1991年,印度因国际收支失衡出现经济危机,为获得世界银行等的贷款援助,印度开启金融自由化改革。其于1993年实行有管理的浮动汇率制度,1994年实现经常项目可兑换,1995年成立“资本项目可兑换委员会”,专门从事资本项目开放的准备工作。但亚洲金融危机的爆发暂缓了印度于1999年实现卢比可兑换的计划。2000年,印度废止《1973年外汇管制法案》的同时出台《外汇管理法案》,为资本项目自由兑换和汇率市场化奠定了法律基础。2005年,印度再次成立“资本项目可自由兑换委员会”,试图在5年内逐步实现资本项目开放,但随后10年内推进较慢。总结来看,印度采用过渡性汇率制度安排并进行渐进式外汇管理改革,对资本项目开放持审慎推进态度,总体上抵御了高强度外部冲击,实现了相对稳定。

(三)我国跨境资本流动管理的经验

1994年外汇管理体制改革奠定了人民币汇率制度和外汇管理体制的基础,此后我国不断提升外汇管理服务实体经济效能、促进贸易投资自由化便利化,有效维护国家经济金融安全,主要经验可以总结为以下方面。

一是坚持走循序渐进的开放道路。我国的开放没有刻板照搬转轨经济学的经济金融自由化顺序、一步到位的“休克疗法”或者新自由主义的“华盛顿共识”,而是根据经济发展阶段、宏观调控水平和金融监管能力,分阶段、有步骤地推进金融开放。我国的汇率市场化改革经过了从双重汇率制度安排到单一的、有管理的浮动汇率制度,再到以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度的历史路径。人民币可兑换方面形成了先经常项目后资本项目、先长期后短期、先流入后流出、先间接金融后证券市场、先机构后个人的基本次序。可见人民币汇率形成机制改革、人民币资本项目可兑换都是从边际入手不断推进增量改革,用帕累托改进代替帕累托最优。

二是根据经济金融主要矛盾的变化统筹开放和安全。我国的开放主要立足国内实际和发展中国家的国情,及时抓住每个阶段主要矛盾变化,集中力量解决当前及今后一个时期金融改革和开放领域的突出问题。在外汇市场出现单边预期时,以稳定市场、防范风险为主要政策目标。在外汇储备不足时,以维持外汇储备稳定为主要政策目标。例如:在1998年面对亚洲金融危机冲击时,我国通过外汇管理手段最终实现“稳定汇率、增加储备”的既定目标;在2015年底外汇市场面临“汇率贬值预期—跨境资本流出—外汇储备下降”恶性循环的高强度冲击时,我国通过保持人民币汇率在合理均衡水平上的基本稳定,稳定市场预期和外汇市场供求平衡,打破了外汇市场的恶性循环。在内外部环境较为稳定时,以推进改革为主要政策目标。2009—2015年,在跨境资金流动压力整体稳定的背景下,我国按照扩大金融业对内对外开放的总体思路,提出了推进外汇管理理念和方式“五个转变”的工作思路,即从重审批转变为重监测分析,从重事前监管转变为强调事后管理,从重行为管理转变为更加强调主体管理,从“有罪假设”转变为“无罪假设”,从“正面清单”转变为“负面清单”,在资本项目开放程度大幅提升的同时提高用汇的便利化程度。

三是选择“中间解”而非“角点解”的政策组合。开放经济条件下,依据“三元悖论”逻辑,一国只能在三个目标(汇率稳定、货币政策独立和资本自由流动)中选择实现两个目标的“角点解”组合。但我国在统筹协调推进各项改革开放的实践中提供了不同的思路:三个目标都不放弃——同时保留“部分的汇率稳定、部分的货币政策独立和部分的资本自由流动”的目标组合;三个工具也不放弃——人民币汇率有管理的浮动、货币政策兼顾国际收支平衡和资本项目不完全可兑换。这种“中间解”的组合最适合我国渐进式金融开放的现实,也探索出了一条相机抉择、帕累托改进的中国金融改革路径。

总结不同国家的经验教训可以发现,如果把资本流入的选择权完全交给外国资本,很容易造成过度流入流出等诸多问题,发展中国家基于现实情况进行跨境资本流动管理是必要的,也是合理的。因此,有必要认清经典理论的局限性,选择更加合理的理论框架,为我国跨境资本流动管理改革提供思路。

三、新时代我国跨境资本流动管理的改革思路

从上文所述的经典理论缺陷和各国实践的经验教训来看,当前国际社会的基本共识是认可发展中国家有必要对跨境资本流动进行管理,主要的管理方式是宏观审慎措施和资本管制措施。但需要注意的是,对跨境资本流动进行管理也有成本,不合理的管理方式甚至会造成较大损失。为在新时代合理设计跨境资本流动管理的改革思路,本文基于包含国家风险的资产组合选择模型,从理论上理清逻辑并结合我国现实进行具体分析。

(一)理论框架:包含国家风险的资产组合选择模型

在全球货币金融体系“中心—外围”背景下,发展中国家相对于发达国家更容易受到跨境资本异常流动风险的影响,也更倾向于进行跨境资本流动管理。基于这一基本事实,本文采用Gourio等(2015)的方法,构建居民和非居民面临非对称风险的跨境资本流动模型。

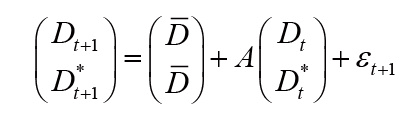

为简化起见,本文建立一个只有两个国家、一种商品的禀赋经济模型,每个国家分别有一个代表性经济主体和一种可以在每期产生红利的资产,本国(发展中国家)和外国(发达国家)资产的每股价格分别记为P和P*,所产生的红利分别记为{Dt}和{Dt*},且{Dt}和{Dt*}均为外生的随机过程:

(1)

(1)

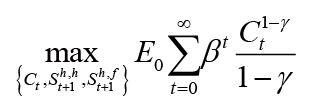

其中,冲击εt+1独立同分布,服从N(0,∑)正态分布。本国代表性主体的行为方式用以下效用最大化公式表示:

(2)

(2)

其中Sti,j,表示主体i所持有资产j的份额。i可以取h或f,分别代表本国和外国经济主体;j也可以取h或f,分别代表本国和外国资产。Ct代表t期消费。外国经济主体的行为方式与本国主体相同。

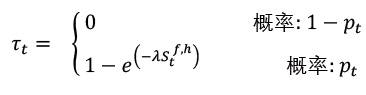

上述设定均属于经典的两国经济资产组合模型,本文对发展中国家跨境资本流动管理的核心设定为:发展中国家处于全球货币金融体系的外围,更容易受到资本外流和货币贬值的影响,因此需要对外国主体的跨境资本流动进行管理。具体来说,本国的跨境资本流动管理可以表示为外国主体投资本国资产所面临的国家风险(Country Risk),国家风险的内涵包括合同的可执行性、资产征用、利润汇回的便利性和跨境支付延迟等各种可能对外国投资者造成损失的风险(不考虑制裁等政治因素驱动的国家风险),而本国主体则不受国家风险的影响,即居民和非居民所承担的风险具有不对称性。外国代表发达经济体,资本项目已经实现完全可兑换,因此简化假设为没有这种类型的国家风险。由于时间成本、额外监管要求等各种不便利造成的成本可以等价为相应的经济损失,因此在模型中将国家风险设定为外国主体持有的本国资产有一定概率会被征税,税率为τt。这种设定可以使得模型不必显性地刻画本国在何种情况下施加何种跨境资本管理,保证模型的简洁性。

税率τt服从以下概率分布:

(3)

(3)

这种特殊征税的特征是:一是发生概率较小,因为国家风险属于小概率事件。二是被征税的概率在t-1时刻被抽取出来,且服从自回归过程。三是外国主体所持有的国内资产越多,在被征税时的税率越高。这刻画的是当外国主体在本国金融体系中占比较大时,其跨境资本流动对本国经济具有系统性影响,就会很可能遇到外汇管理政策收紧,导致其利润汇回受阻和跨境支付延迟等。四是代表国家风险的程度,取值越大代表外汇管理的力度越大。

本国对外国主体持有资产征收的税收总额记为:

(4)

(4)

Rt会被用于政府消费和返还给本国和外国主体。因此本国和外国主体面临的预算约束为:

(5)

(5)

(6)

(6)

其中α2和α3分别表示返还给国内和国外投资者的税额。商品和资产市场的出清条件为:

(7)

(7)

(8)

(8)

(9)

(9)

其中,α1表示政府使用的税收份额。求解该模型可以得到以下4个一阶条件:

(10)

(10)

(11)

(11)

(12)

(12)

(13)

(13)

采用Rabitsch等(2015)和Gourio等(2015)的方法设定模型参数并用数值模拟的方法,可以发现该模型经济中核心变量具有以下关系:

一是从均衡状态下的各变量关系看,外国主体遭到国家风险的概率pt增大,将导致外国主体持有更少的本国资产,本国资产价格P下降,外国资产价格P*上升。经济含义是本国资产价格因为未来可能出现的国家风险而被压低,外国主体投资本国资产要求更高的风险溢价。

二是从脉冲反应情况看,在pt发生一次性增加并在此后回归均值的情况下,外国主体将向本国主体出售本国资产,导致本国出现资本净外流和本国资产价格下降。经济含义是发展中国家外汇管理政策的超预期加强会导致国际收支面临更大的失衡风险和本国资产被要求更高的风险溢价。

三是外汇管理力度越大或者国外主体所持有的国内资产越多Stf,h,国家风险给外国投资者造成的损失就越大,国内资产价格和跨境资本流动的变化就越剧烈。经济含义是当外国资本已经发生较大流入或者发展中国家政府对于跨境资本流动的态度更加强硬时,国家风险造成的影响将更加显著。

(二)我国跨境资本流动管理的改革思路

上节采用简单的模型阐述了发展中国家出于防范跨境资本流动风险的考虑需要保留在未来可能施加资本流动管理的政策选项,但资本流动管理本身也可能带来外国资本流出、本国资产风险溢价提高等成本。在分析当前我国跨境资本流动管理的改革思路时,既要参考理论模型所揭示的机制,也必须紧密结合国情。在新时代,我国已经告别外汇短缺,步入高质量发展新阶段,高质量发展要求高水平对外开放,跨境资本流动管理就需要适应高水平开放的要求。既要“放得开”,提升服务实体经济质效;又能“管得住”,在大国博弈背景下牢牢守住不发生系统性金融风险的底线;还要“管得好”,降低跨境资本流动管理带来的负面影响。具体来说:

一是对非居民端应完善流入管理,对非居民流出的管理应保证规则的相对稳定。理论模型显示,均衡状态下,更大的(外国主体遭到国家风险的概率)对应更高的本国资产风险溢价;脉冲反应下,增大会导致外资流出和本国资产的风险溢价提高。因此需更多通过增强经济金融韧性来保障外汇领域稳定,并尽量保证外汇管理规则的相对稳定性,以降低外资流入之后再流出可能面临的政策不确定性,减少政策不确定性所造成的我国资产风险溢价。此外,理论模型还显示外国资本的较大流入会使得本国更有动力在面临风险时以更大的力度限制外国资本流出,造成国家风险增加以及相应的本国资产风险溢价提高。因此,有必要对非居民完善流入管理,避免过度流入以及随后应对调整采取的流出管制,从而降低管制风险溢价,甚至转化成特许权价值。这也符合2022年4月IMF提出的可事前对资本过度流入进行预防性管理的政策取向。

二是更加注重市场化属性强、透明度高的间接调控手段。理论模型显示,外汇管理强度增大会导致外资流出和本国资产的风险溢价提高。如果过多使用行政色彩强、透明度不高的管理手段,会导致外资对外汇管理强度的认识有偏差或预期不稳定,进而产生不利影响。因此,应进一步完善跨境资本流动宏观审慎管理,建立符合国际惯例的促进国际收支平衡的体制机制,更加注重市场化属性强、透明度高的间接调控手段,推动更多的市场化外汇管理手段代替行政性手段。同时在市场出现单边走势和汇率一致性预期时,应果断采取措施打破负向螺旋,避免过度超调和进入多重均衡下的不利均衡。

四、主要结论

本文研究了关于跨境资本流动的相关理论和各国实践情况,并基于包含国家风险的资产组合选择模型,分析新时代我国跨境资本流动管理的改革思路,主要结论如下:

一是包括我国在内的发展中国家有必要基于实际情况采取不同方式的跨境资本流动管理。经典理论所述的跨境资本自由流动所带来的好处难以在发展中国家完全实现。现实中,美西方发达国家往往鼓励资本自由流动并以此抢占国际金融高地,而发展中国家由于更容易受到货币错配、国际收支失衡、美元和国际金融市场波动等问题的困扰,因此需要实行一定程度的资本流动管理。

二是我国应完善外资流入管理并增强外资流出管理规则的相对稳定性。理论模型显示,宽进严出的跨境资本管理模式可能导致外资增加一国资产的风险溢价,使该国进一步受制于“斯蒂格利茨怪圈”。因此应尽量保证外汇管理规则的相对稳定性,以降低外资流入之后再流出可能面临的政策不确定性。为配合流出端管理,应对非居民完善流入管理,避免过度流入导致未来不得不采取流出管制。

三是应稳定外资对于我国跨境资本管理力度的预期。使用行政色彩强、透明度不高的管理手段虽然可能在短期内取得较好效果,但会导致外资对我国跨境资本管理力度的认识偏差,进而要求我国资产提供更高的风险溢价。应进一步完善跨境资本流动宏观审慎管理,更多使用符合国际惯例的政策工具,并完善预期管理。

参考文献

[1]丁志杰. 发展中国家金融开放效应与政策研究[D]. 辽宁大学,2001

[2]丁志杰,田园. 论资本项目有管理可兑换[J]. 金融研究,2013,14(06): 6-9.

[3]丁志杰. 从特里芬难题到三元悖论陷阱为发展中国家汇率和资本流动管理正名[C]. IMI研究动态2017年下半年合辑.

[4]丁志杰. 关于跨境资本流动的理论思考与现实考察[J]. 中国外汇,2018(01):35-36.

[5]Bergant K,Grigoli F,Hansen N J,Sandri D. Dampening global financial shocks: Can macroprudential regulation help(more than capital controls)?[J]. Journal of Money,Credit and Banking,2024,56(6):1405-1438.

[6]Caramazza F. French-German interest rate differentials and time-varying realignment risk[R]. IMF Staff Papers,1993.

[7]Eichengreen B. European monetary unification[J]. Journal of Economic Literature,1993,31(3):1321-1357.

[8]Erten B,Korinek A,Ocampo J A. Capital controls: Theory and evidence[J]. Journal of Economic Literature,2021,59(1) :45-89.

[9]Frost J,Ito H,Van Stralen R. The effectiveness of macroprudential policies and capital controls against volatile capital inflows[R]. BIS Working Papers,2020.

[10]Moghadam R. Analytics of systemic crises and the role of global financial safety nets[R]. IMF Staff Papers,2011.

[11]IMF. Capital flows: Review of experience with the institutional view[R]. IMF Staff Papers,2016.

[12]Arora V,Habermeier K,Ostry J D et al. The liberalization and management of capital flows: An institutional view[J]. Revista de Economia Institucional,2013,15(28):205-255.

[13]IMF. Guidance note for the liberalization and management of capital flows[R]. IMF Staff Papers,2013.

[14]IMF. Managing capital outflows–further operational considerations[R]. IMF Staff Papers,2015.

[15]Kaminsky G L,Reinhart C M. On crises,contagion and confusion[J]. Journal of International Economics,2000,51(1):145-168.

[16]Kemp M C. The gain from international trade and investment:A Neo-Heckscher-Ohlin approach[J]. American Economic Review,1966,56(3):788-809.

[17]Korinek A,Sandri D. Capital controls or macroprudential regulation?[J]. Journal of International Economics,2016,99(3):27-42.

[18]Masson M P R. Contagion:Monsoonal effects,spillovers and jumps between multiple equilibria[R]. IMF Staff Papers,1998.

[19]Nispi Landi V,Schiavone A. The effectiveness of capital controls[J]. Open Economies Review,2021(1):183-211.

[20]Obstfeld M. Trilemmas and trade-offs : Living with financial globalization?[R]. BlS Working Papers,2015.

[21]Obstfeld M,Rogoff K. Exchange rate dynamics redux[J]. Journal of Political Economy,1995,103(3): 624-660.

[22]Rabitsch K,Stepanchuk S,Tsyrennikov V. International portfolios:A comparison of solution methods[J]. Journal of International Economics,2015,97(2):404-422.

[23]Rey H. Dilemma not trilemma: The global financial cycle and monetary policy independence[R]. National Bureau of Economic Research,2015.