外部冲击环境下我国外汇市场韧性研究

【内容摘要】近年来,随着我国金融市场开放程度的不断提高,外汇市场韧性不断增强,成为应对外部冲击、维护市场稳定和金融安全的重要保障。本文基于1996—2022年数据,从“冲击强度”“吸收期”两个维度构建“抵御力”“恢复力”韧性评价指标,运用TVP-FAVAR模型分析外部冲击下外汇市场韧性的演变特征、主要影响因素及其作用机制。研究发现:外汇市场受到单一事件冲击时,冲击强度和吸收期呈现“先升后降、向中轴回归”的趋势;受到多事件叠加冲击时,冲击强度和吸收期呈现“阶梯式”上升并维持高位运行。从各细分项表现看,汇率韧性最强,能够快速吸收风险并阻断危机传导;储备次之,通过调节外汇供求关系维护市场稳定;跨境资本流动韧性最差,因其顺周期特征对外部冲击反应最敏感。从影响因素看,保持合理的贸易顺差和利用外资能够平抑短期跨境资本流出、增加储备、稳定汇率,汇率制度改革和逆周期调控措施能够发挥“减震”和“隔离”风险作用,而过剩的流动性则会削弱外汇市场韧性。

【关键词】外部冲击外汇市场韧性

近年来,我国外汇市场开放程度不断提高,与国际市场的联系日益紧密,对外部风险冲击也更为敏感。回顾历史,1997年亚洲金融危机、2008年国际金融危机以及2015年美联储加息周期,我国外汇市场遭受了多轮次高强度外部冲击,出现跨境资本流动“大进大出”、人民币汇率“大起大落”、外汇储备快速下降等现象。但经过历次危机洗礼,我国外汇领域改革不断深化,人民币汇率形成机制不断完善,外汇市场应对风险能力也日趋增强。2020年以来,在新冠疫情全球大流行的背景下,美联储等主要经济体央行快速实施“先放后收、先松后紧”的货币政策,其速度之快、规模之大前所未有,进而引发全球通胀居高不下、金融市场剧烈动荡、经济衰退风险上升等负面溢出效应。此外,中美博弈、俄乌冲突、欧美银行业危机等“黑天鹅”“灰犀牛”事件频发,我国外汇市场面临的环境更趋复杂严峻,外部风险的不确定性更高、传染性更广、危害性更强。因此,科学评估我国外汇市场应对风险能力、有效提升外汇市场韧性,对于有序深化外汇领域改革开放、维护外汇市场稳健运行和国家经济金融安全,具有重要的现实意义。本文在厘清外汇市场及其韧性等相关概念的基础上,使用1996—2022年数据,从“冲击强度”“吸收期”两个维度构建“抵御力”“恢复力”韧性评价指标,运用TVP-FAVAR模型分析外部冲击下外汇市场韧性的演变特征、主要影响因素及其作用机制。

一、相关概念界定及影响因素

外汇市场的涵义及研究边界。狭义外汇市场,特指外汇交易市场,指从事外汇买卖、调剂外汇供求的交易场所或网络(古德哈特,2003);广义外汇市场是指各国中央银行、金融机构、外汇经纪人及客户组成的外汇买卖、经营活动的总和,最终会宏观地体现在汇率、跨境资本流动、储备等方面(金振宇,2022)。本文研究对象为“广义外汇市场”,聚焦汇率、跨境资本流动、外汇储备三个方面。

外汇市场韧性的含义。“韧性”原义指生态系统遭受外界扰动后恢复原有状态的能力,包括防御抵抗能力、适应恢复能力和学习转化能力三个方面(张晓晶,2022)。就外汇领域而言,外汇市场韧性指面对超预期的外部环境变化,外汇市场自我调节、自主平衡的内在稳定性,包括经受住短期跨境资本流动冲击、熨平金融周期高频波动、汇率在合理均衡水平上保持基本稳定、外汇市场供求和国际收支基本平衡(钟汇研,2022)。

影响外汇市场韧性的主要因素。一是宏观经济层面。稳健的经济基本面在外汇市场平稳运行中发挥“定海神针”作用。其中,国内经济基本面是影响一国跨境资本流动最重要的拉动因素(张明和肖立晟,2014),对跨境资本流入形成较强支撑作用(庞新军和陈奕如,2023);而基础性国际收支顺差在增强外汇市场韧性方面发挥主导作用(潘功胜,2022),能够增厚抵御短期资本冲击的“防火墙”,提升外汇市场适应和应对外部环境变化的能力(管涛,2022)。二是政策层面,包括汇率制度和外汇管理政策。汇率制度方面,人民币汇率形成机制不断完善,汇率弹性逐步增强是我国外汇市场韧性不断提高的主要原因之一(王春英,2022)。外汇管理政策方面,我国通过宏观审慎监管政策有效应对汇率波动(Ouyang和Guo,2019)和跨境资本流动冲击(Coman和Lloyd,2022);通过外汇市场微观监管政策维护我国外汇市场健康良性秩序和国家经济金融安全(胡春雨,2021)。三是外汇市场自身层面,包括外汇服务的多样性和外汇交易的活跃度等衡量金融市场质量的重要指标(管涛和姜哲,2022)。

二、我国外汇市场韧性的表现形式和演变特点

本节基于外汇市场的广义概念,定性分析2000年以来人民币汇率、短期跨境资本流动和外汇储备的趋势性变化特点,从中探寻我国外汇市场韧性的演变规律及影响因素。

(一)人民币汇率弹性不断增强

1994年汇率并轨以来,人民币汇率形成机制经过两次重大改革(2005年“7·21”汇改和2015年“8·11”汇改),推动汇率市场化程度不断提高,汇率弹性不断增强,对国际收支平衡的“稳定器”作用日益显著。主要分为四个阶段:(1)人民币汇率弹性“从无到有”(2005年7月—2008年6月)。2005年“7·21”汇改前,人民币汇率单一钉住美元,汇率弹性基本为零;汇改后,我国开启以市场供求为基础、参考一篮子货币调节、有管理的浮动汇率制度,人民币对美元汇率价格弹性也从2.56%逐年攀升至7.33%。(2)人民币汇率弹性被迫降至低点(2008年7月—2010年5月)。2008年国际金融危机爆发、美联储开启量化宽松政策,中美利差扩大不断推高人民币升值预期。为抵御外部冲击、保持宏观经济稳定,我国被迫收窄人民币汇率波幅,人民币对美元汇率价格弹性从6%降至0.29%的低点。(3)人民币汇率弹性处于较低水平(2010年6月—2015年7月)。2010年6月,人民银行决定“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”,但因欧债危机爆发迟迟未见具体改革举措。在此期间,人民币对美元汇率单边升值,汇率价格弹性指数持续在5%以下运行。(4)人民币汇率双向波动弹性显著增强(2015年“8·11”汇改后)。2015年,我国对人民币汇率中间价报价机制进行改革,引入“逆周期调节因子”,提高汇率机制的规则性、透明度和市场化水平。自此,有弹性的双向波动逐渐成为汇率新常态,2016年以来人民币对美元汇率在6.0—7.4区间内宽幅波动,我国汇率价格弹性指数达到8.24%,其间尽管经受多轮外部冲击,人民币汇率都能在双向波动甚至“超调”中回归价值中枢,展现出较强韧性。

(二)短期跨境资本流动在双向波动中趋向平衡

进入21世纪,随着内外部环境变化、我国外汇领域改革开放和制度完善,作为外汇市场“晴雨表”的短期跨境资本流动日趋活跃,大致分为四个阶段:(1)持续净流入阶段(2001年1月—2008年5月)。2001年加入WTO后,我国外贸出口快速增长,国际产业和资本加速向我国转移,吸引短期跨境资本持续大量净流入,由2001年1的18亿美元快速攀升至2008年4月的502.67亿美元。(2)双向波动加剧阶段(2008年6月—2014年4月)。该阶段内部支撑因素(如外贸快速扩张、资本项目加快开放)和外部扰动因素(2008年国际金融危机、2010年欧债危机)并存,短期跨境资本双向波动明显加大,呈现“流入—流出”不断交替的状态,有37个月表现为净流入、34个月为净流出,其根本原因在于我国外汇市场自主平衡能力不强,易受到外部冲击事件的影响。(3)持续净流出阶段(2014年5月—2016年12月)。外部因素(美联储转向加息周期引发逐利资本回流发达经济体)和内部因素(“8·11”汇改人民币贬值触发市场集中增加对外资产、减少对外负债)的共同驱动下,我国短期跨境资本连续32个月净流出且规模呈扩大态势,年均净流出约1.07万亿美元。(4)净流出收敛阶段(2017年1月—2024年6月)。2017年以来,在经贸摩擦、新冠疫情、地缘政治冲突、美联储货币政策“大放大收”等冲击影响下,国际金融市场动荡调整加剧,大多数新兴市场经济体面临汇率贬值、资本外逃的压力,我国外汇管理部门统筹发展和安全,在有序推进外汇领域改革开放的同时,适时开展宏观审慎和逆周期调节,外汇市场成功应对多轮外部冲击,短期跨境资本年均净流出规模降至7729.47亿美元左右,较上阶段收窄27.76%,整体低于其他新兴市场经济体。

(三)外汇储备从短缺转向合理充裕

外汇储备是一国调节国际收支、维持汇率稳定的重要工具,是防范化解外部冲击风险的“缓冲垫”。2000年以来,随着综合国力的不断增强、外汇管理体制的逐步完善和外汇市场的持续发展,我国外汇储备经历了从短缺走向合理充裕的四个阶段:(1)快速攀升期(2001年—2007年)。2001年加入WTO后,我国贸易顺差不断增加,推动外汇储备规模从2121.65亿美元快速增长至2007年的15282.49亿美元,覆盖进口范围由8.83个月扩大至19.18个月,短期外债占外汇储备的比重从39.48%降至2007年的15.42%。(2)持续积累期(2008年—2014年)。国际金融危机爆发后,发达经济体货币政策“大放水”导致国际资本加快流入新兴市场,我国境内外汇供给明显增多,人民币汇率出现单边升值走势,央行采取数量出清措施在外汇市场买入外汇,2014年末外汇储备规模增至38430.18亿美元。(3)短暂“负增长”期(2015年—2016年)。2014年二季度起,受美联储加息、美元走强影响,我国外汇市场面临“资本外流—储备下降—汇率贬值”的负向螺旋,2016年底外汇储备余额降至3万亿美元,年均降幅达11.5%。(4)规模基本稳定期(2017年—2024年)。2017年以后,央行基本退出外汇市场常态化干预,外汇储备规模稳定在3.1万亿美元左右。由于我国外贸规模不断扩大、金融领域开放持续深化,进口和短期外债规模总体呈上升态势,推动外汇储备覆盖进口范围从2015年的23.79个月降至2024年二季度末的15.18个月,短期外债占外汇储备比重则从27.6%升至44%左右,总体处于“合意”水平。我国外汇储备保持合理充裕,持续发挥着外汇市场“压舱石”作用。

三、我国外汇市场韧性的实证分析

本节以1996年—2022年间全球重大危机事件为研究背景,从“冲击强度”“吸收期”两个维度构建“抵御力”“恢复力”评价指标,量化受到外部冲击时我国外汇市场抵御和吸收风险的能力,分析影响外汇市场韧性的主要因素和作用机理。需要特别说明的是,该期间外部危机事件对我国外汇市场的冲击主要表现为本币贬值、跨境资本流出和储备下降风险。

(一)外汇市场韧性量化评价

1.指标选取

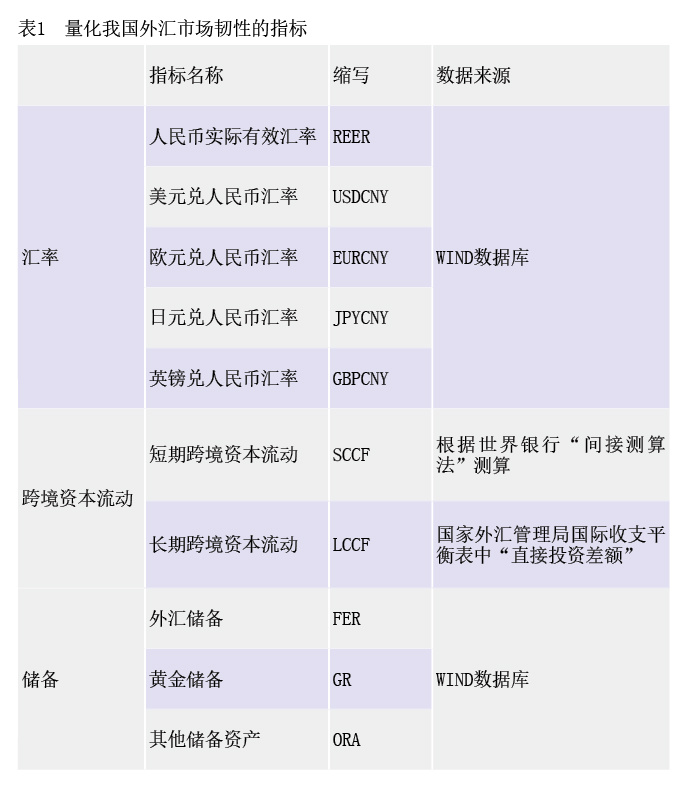

在目前学界研究共识且考虑多重共线性问题基础上,从汇率、跨境资本流动和储备三个方面选取10项与外汇市场韧性密切相关的指标(见表1),采用1996年一季度至2022年四季度的季度频率数据进行实证分析。

2.模型设计

基于TVP-FAVAR模型提供的脉冲响应函数测度我国外汇市场韧性,将相关指标引入模型后测算公式如下:

(1)

(1)

(2)

(2)

其中,为维的外汇市场变量,分为汇率、跨境资本流动、储备三大类10项具体指标;为回归系数,为因子载荷,为潜在因子,和为扰动项;为外部风险指标,选取标准普尔500波动率指数;公式(2)中为截距向量,,,,为VAR系数。

基于脉冲响应结果,测度得到冲击强度(Impact)和吸收期(Absorb),从而量化外汇市场韧性状况。“冲击强度”衡量风险冲击对外汇市场的影响程度,侧重于考察外汇市场在面对危机时保持原始状态的能力(即“抵御力”);“吸收期”则通过加权平均的方式衡量外汇市场吸收冲击的平均期限,侧重于考察外汇市场在冲击后恢复到原始状态的能力(即“恢复力”)。冲击强度越小、吸收期越短,表示外汇市场韧性越强;反之同理。具体公式表示如下:

(3)

(3)

(4)

(4)

其中 ,为外汇市场变量i在t时刻对VIX的第n期脉冲响应;

,为外汇市场变量i在t时刻对VIX的第n期脉冲响应; 为样本期内最大的脉冲响应值;N为脉冲响应期数,这里根据各变量脉冲响应的收敛情况,统一设定脉冲响应期为21,

为样本期内最大的脉冲响应值;N为脉冲响应期数,这里根据各变量脉冲响应的收敛情况,统一设定脉冲响应期为21, 刻画了外汇市场在未受冲击时的最初状态。

刻画了外汇市场在未受冲击时的最初状态。

3.实证结果与分析

(1)外汇市场总体韧性分析

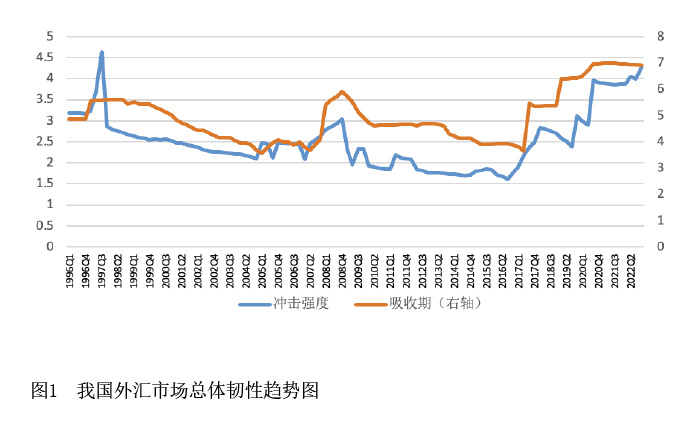

图1从“冲击强度”和“吸收期”两个维度展现我国外汇市场韧性演变的三个阶段。

第一阶段(1996年一季度至2005年一季度),亚洲金融危机背景下的外汇市场韧性变化。1997年亚洲金融危机爆发后,我国外汇市场短期内遭受巨大冲击,冲击强度呈现“∧”型走势,表现出“快升快降”的特征,从1996年四季度的低点骤升至1997年三季度的峰值,后迅速回落至1998年一季度的波谷,随后呈现缓慢下行态势;吸收期则在危机爆发初期出现陡峭上升,随后缓慢下降,至四年后才恢复至危机前水平。该阶段我国外汇市场抵抗冲击的能力强于恢复能力,主要原因是:我国当时相对封闭的外汇市场体系、盯住美元的汇率制度(坚持人民币不贬值)和强有力的外汇管制措施(限制跨境资本流动),形成了阻断风险进一步传染的防火墙,但同时僵化的体制机制也暴露出外汇市场自我修复能力不足的弊端。

第二阶段(2005年二季度至2016年三季度),国际金融危机、欧债危机叠加美联储货币政策调整背景下的外汇市场韧性变化。2005年二季度至2007年一季度,受美联储抑制经济过热连续小幅加息(联邦基金利率从2.25%升至4.25%)溢出效应影响,我国外汇市场受到的冲击强度和吸收期呈现“脉冲波动”特征;2008年以后,美国次贷危机演变为席卷全球的金融危机,美联储、欧央行实施“由大收转向大放”的量化宽松政策,冲击强度和吸收期指标均出现“快速抬升、波动加剧”的特征,直到2014年四季度才进入相对平稳阶段。值得关注的是,国际金融危机时期的冲击强度小于亚洲金融危机,但吸收期却出现了大幅攀升,表明外汇市场受冲击后的恢复期更长。这主要由于:一方面,我国在加入WTO后,涉外经济飞速发展,经济体量增大、基本面稳固,面对外部冲击具有更强的抵御能力;但另一方面,随着我国加快对外开放、深度融入世界经济,金融体系与国际市场的关联性日益紧密,国际金融危机对我国外汇市场的溢出效应持续时间长、影响深远,导致需要更长的恢复周期。

第三阶段(2016年四季度至2022年四季度),“8.11汇改”后,中美经贸摩擦、新冠疫情、乌克兰危机、美联储货币政策激进调整等一系列风险事件叠加冲击下的外汇市场韧性变化。在多轮超预期突发因素的冲击下,我国外汇市场所受的冲击强度和吸收期均呈“阶梯式”上升趋势。冲击强度指标从2016年四季度的历史低点大幅攀升至2018年二季度的阶段性峰值,表明外汇市场波动与美联储上轮货币政策变化、中美开启关税摩擦密切相关;在经过一段缓和平台期后,2020年一季度、四季度冲击强度再次攀升至阶段性高点,分别对应新冠疫情国内暴发及全球蔓延的时点,呈现出多事件累积冲击(关税、疫情、降息)效应;在经过2021年的缓和期(无新增冲击事件)后,冲击强度在2022年再次呈现上行势头,但斜率明显趋缓,表明新冠大流行直接冲击影响减弱,但其造成的“疤痕效应”和滞后影响持续发酵,叠加乌克兰危机的外溢影响,引发全球经济增长放缓、美联储货币政策“大放大收”、国际产业链供应链格局调整、地缘政治紧张加剧等次生问题,这些外部环境的剧烈变化均对我国外汇市场产生不同程度的冲击,表现为冲击强度指标居高不下、未见收敛迹象。吸收期指标的运行态势与冲击强度指标基本一致,前期显著爬升,2020年四季度后维持高位运行,特别是2022年以来吸收期指标的平稳性表现好于冲击强度指标,表明在冲击强度增大的情况下,我国外汇市场吸收风险的能力和恢复力正在增强。

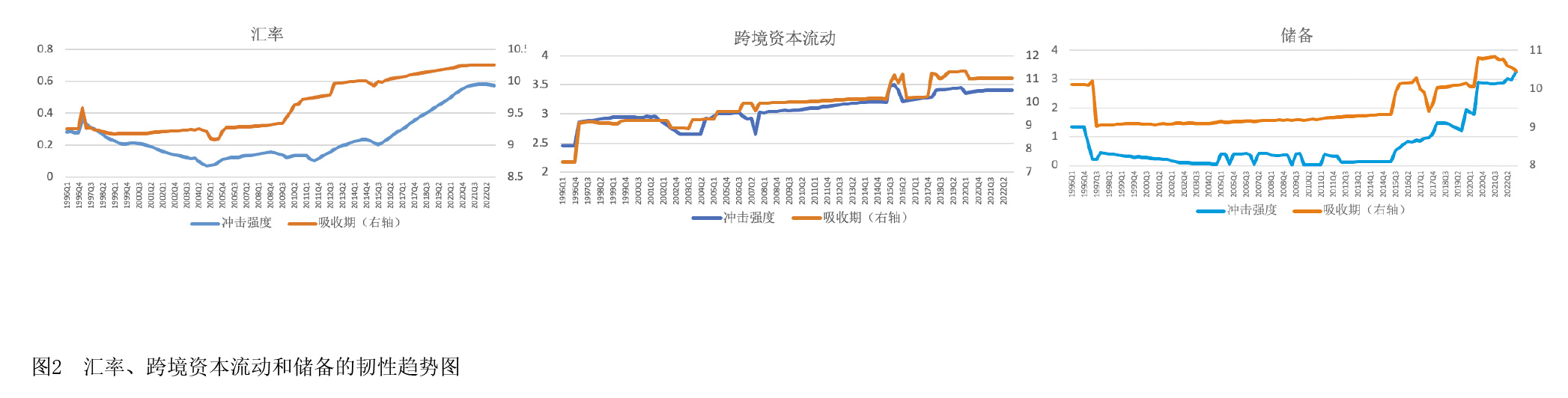

(2)汇率、跨境资本流动和储备韧性分析

我国汇率、跨境资本流动和储备三个指标韧性的时序特征与外汇市场整体情况基本一致,同时又兼具显著的个性特点(见图2)。例如,汇率的冲击强度变化与美联储货币政策、美元指数波动密切相关,吸收期增速呈时序放缓态势;跨境资本流动在亚洲金融危机、国际金融危机、欧债危机以及2015—2016年美联储加息时期,均出现了冲击强度和吸收期双双上升的情况;储备在2015年前总体稳定,但2015年后冲击强度和吸收期波动上行,表明我国储备资产规模明显受到多事件外部冲击影响。

外汇市场细分指标横向对比看,汇率、储备、跨境资本面对冲击的抵御力和恢复力由强到弱(见表2)。冲击强度方面,汇率均值和标准差最小,表明汇率波动抵御外部冲击的能力最强;储备均值略高于汇率、标准差较大,表明运用储备资产抵御外部冲击能力居中,但稳定性较差;跨境资本流动均值最大,标准差较小,表明跨境资本流动具有顺周期特征,抵御外部冲击能力最低。吸收期方面,三个指标均值相差不大,但标准差由大到小依次为跨境资本流动、储备和汇率,表明跨境资本流动自主恢复能力最差、汇率自主恢复能力最强。

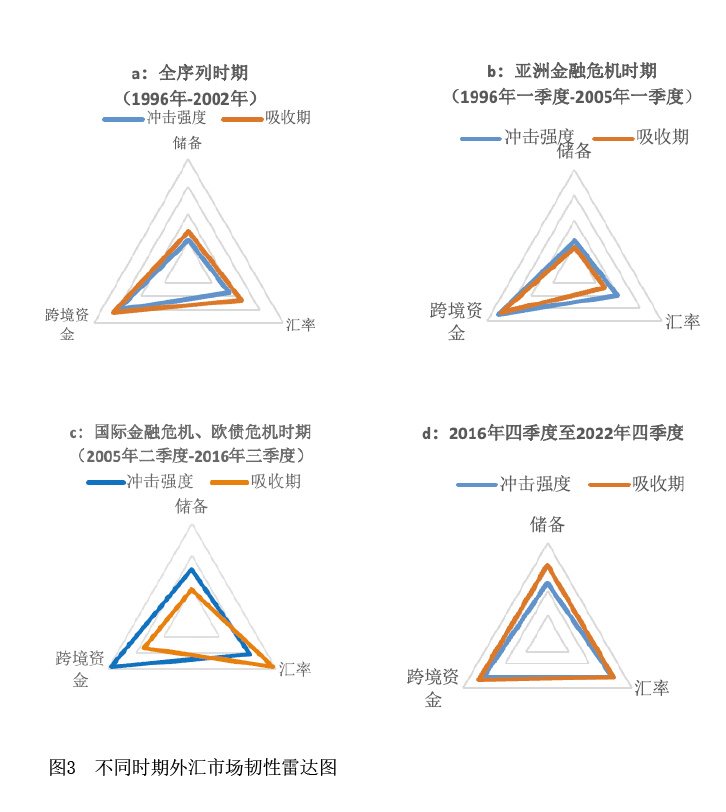

图3刻画了汇率、跨境资本流动和储备在不同时期(阶段)的韧性表现情况,其中,a阶段代表1996年至2022年全序列时期,b阶段选取1996年一季度至2005年一季度亚洲金融危机时期,c阶段选取2005年二季度至2016年三季度国际金融危机和欧债危机时期,d阶段选取2016年四季度至2022年四季度覆盖中美经贸摩擦、新冠疫情等重要危机事件。亚洲金融危机时期(b阶段)与全序列时期(a阶段)具有相似特征——即跨境资本流动的冲击强度和吸收期均显著高于汇率和储备,表明在受到外部冲击下,跨境资本流动保持原始状态的能力和恢复能力相对较差。在国际金融危机和欧债危机时期(c阶段),人民币汇率吸收期明显变长,主要因金融危机后美联储实施量化宽松政策,人民币对美元承受了较长时期的升值压力。2016年四季度至2022年四季度(d阶段),我国外汇市场经历了中美经贸摩擦、新冠疫情、乌克兰危机以及美联储货币政策“升息-降息-升息”激进调整等重大风险事件,多重外部冲击叠加共振、情况错综复杂,导致外汇市场中汇率、储备和跨境资本的冲击强度和吸收期均显著上升,表明外汇市场面临全方位压力。

(二)外汇市场韧性影响因素分析

1.变量选择及预处理

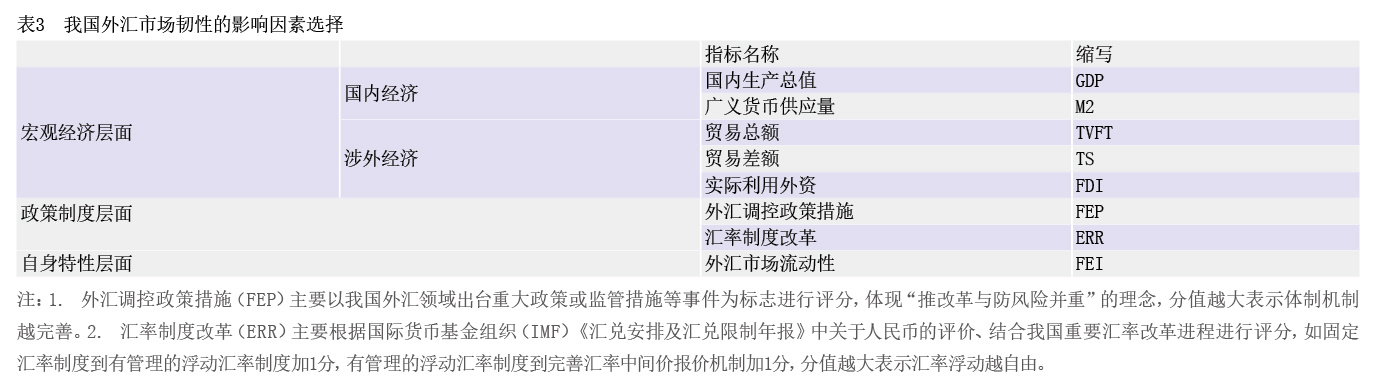

以前文测算的“冲击强度”“吸收期”指标衡量的外汇市场韧性作为因变量,选取宏观经济、政策制度、自身特性三个方面具有代表性的8项指标作为自变量(见表3),经过变量间的相关性分析和单位根检验后开展实证分析。

2.逐步回归分析

构建多元回归模型框架如下:

(5)

(5)

(6)

(6)

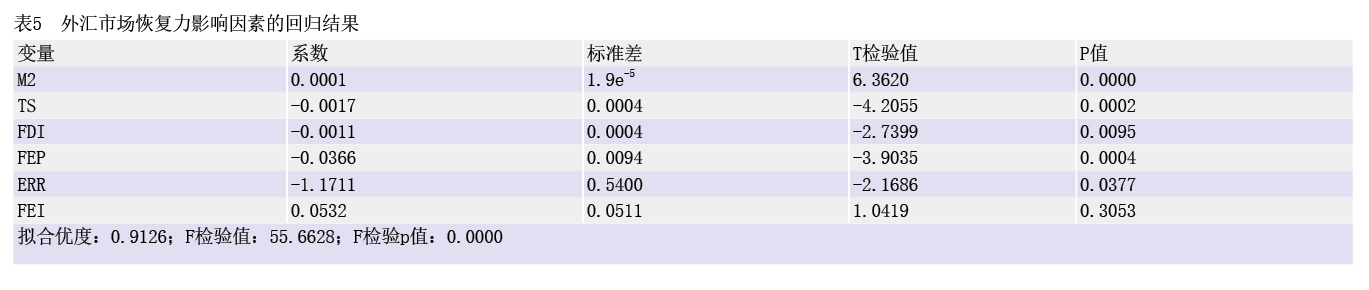

其中,和分别为由冲击强度、吸收期衡量的外汇市场韧性;MEt为宏观经济,RPt为政策制度,PCt为外汇市场自身特性,将MEt、RPt、PCt三类指标中的具体构成指标纳入逐步回归分析,探究能够影响我国外汇市场韧性的因素。从实证结果看(见表4、表5),TS(贸易差额)、TVFT(贸易总额)、FDI(实际利用外资)、M2(广义货币供应量)、FEI(外汇市场流动性)对Impact(冲击强度)有显著影响;ERR(汇率制度改革)、FEP(外汇调控政策措施)、TS(贸易差额)、FDI(实际利用外资)、M2(广义货币供应量)对Absorb(吸收期)有显著影响。具体分析如下:

(1)从面对冲击的抵御力角度看,贸易顺差和实际利用外资的增长能够提升外汇市场应对风险能力,而过剩的流动性将削弱外汇市场抵御力。一是贸易顺差与外汇市场抵御力具有正向关系,贸易总额与外汇市场抵御力呈现负向关系。TS与Impact的回归系数为-0.0004,即每增加一单位顺差,风险冲击对外汇市场的负面影响将减少0.04%,表明贸易顺差能够对汇率、跨境资本流动、储备提供支撑,增厚了外汇市场应对风险的“缓冲垫”;而TVFT与Impact的回归系数为0.0002,即贸易总额每增加一单位,则风险冲击对外汇市场的负面影响将增加0.02%,表明在贸易顺差收敛或贸易逆差情况下,贸易规模越大(即进口需求越大),外部冲击对外汇市场的负面影响也越大。二是实际利用外资增长有助于外汇市场应对风险冲击。FDI与Impact的回归系数为-0.0001,即实际利用外资每增加一单位,风险冲击对外汇市场的负面影响将减少0.01%,表明外商直接投资作为长期资本的稳定流入,能够平抑短期跨境资本流出风险和本币贬值压力,增强外汇市场信心,促进经济基本面的改善。三是广义货币供应量过多、外汇市场流动性过剩将削弱外汇市场抵御力。M2与Impact的回归系数为4.95e-5,即货币供应量每增加一单位,则风险冲击对外汇市场的负面影响将增加3.3%;FEI与Impact的回归系数为1.7e-6,即外汇市场流动性每增加一单位,则风险冲击对外汇市场的负面影响将增加0.4%,表明面对外部冲击时,过剩的流动性将加剧本币贬值和资金流出压力,削弱外汇市场抵御风险能力。

(2)从冲击后的恢复力角度看,汇率制度改革、外汇调控政策措施、贸易顺差和实际利用外资对外汇市场恢复具有显著促进作用,而过多的货币供应量不利于外汇市场恢复。一是汇率制度改革、外汇调控政策措施是影响外汇市场恢复力的最主要因素,汇率市场化程度越高、逆周期调控政策越及时有效,冲击后的恢复期越短。ERR与Absorb的回归系数为-1.1711,即汇率制度改革每前进一单位,我国外汇市场面对冲击后的恢复期将缩短117%,表明人民币汇率市场化程度越高,其吸收风险的“减震器”作用越强,有助于推动外汇市场快速复原;FEP与Absorb的回归系数为-0.0366,即政策措施每完善一单位,我国外汇市场面对冲击后的恢复期将缩短3.66%,体现出危机爆发后及时采取逆周期调控政策措施能够形成“护栏”,防止风险扩散蔓延。二是贸易顺差和实际利用外资增加能够提升外汇市场恢复效率。TS、FDI与Absorb的回归系数分别为-0.0017、-0.0011,即贸易顺差、实际利用外资每增加一单位,我国外汇市场恢复期分别缩短0.17%、0.11%,表明净出口、利用外资对经济增长的支撑作用有助于外汇市场从外部冲击中加快恢复。三是货币供应量过多对外汇市场恢复力有不利影响。M2与Absorb的回归系数为0.0001,即货币供应量每增加一单位,外汇市场恢复期将延长0.01%,主要由于货币供应量过多会导致本币贬值,影响国际贸易和跨境资本流动,加剧外汇市场波动,不利于外汇市场恢复稳定。

四、研究结论及政策建议

从长周期看,随着综合国力的不断提升、外汇领域改革持续深化、宏观调控手段日臻完善,我国外汇市场面对外部冲击时呈现“韧性”不断增强的时序特征,具体表现为:一是作为“稳定器”的人民币汇率弹性增强、市场化程度提高,由单边走势转向双向波动;二是作为“晴雨表”的短期跨境资本流动在活跃度上升的同时更趋合理有序;三是作为“缓冲垫”的外汇储备从短缺走向合理充裕,总体规模保持在适度范围。

从实证结果看,主要结论为:一是在经历单一事件和多事件叠加冲击时,我国外汇市场韧性在不同在不同时期表现出显著差异。在1997年亚洲金融危机、2008年国际金融危机期间,我国外汇市场受到的冲击强度和吸收期均呈现“先升后降”、向中轴回归的走势,但后者的冲击强度小于前者,而吸收期更长,主要因两个时期我国经济体量、调控手段、融入全球化的程度不同导致;而在2016年至2022年,我国外汇市场接连经历中美经贸摩擦、新冠疫情、美联储货币政策“大放大收”调整等多事件叠加冲击,冲击强度和吸收期均呈“阶梯式”上升,风险持续高位运行。二是汇率、跨境资本流动、储备三个指标横向对比看,汇率韧性最强,通过汇率波动能够快速吸收风险、阻断危机进一步传导;储备韧性居中,运用外汇储备能够调节外汇供求关系,维护外汇市场稳定;跨境资本流动具有顺周期特征,对于外部冲击反应最敏感,韧性表现最差。三是良好的涉外经济基本面和不断优化的外汇管理制度有助于提升外汇市场韧性,贸易顺差和实际利用外资的合理增长在面对外部冲击时能够平抑短期跨境资本流出、稳定汇率、增加储备;汇率制度改革和外汇调控政策措施显著影响外汇市场恢复力,但本币供应过多或市场流动性过剩,将加剧本币贬值和跨境资本流出压力,不利于外汇市场抵御冲击风险和快速恢复。

基于上述结论,在全球政治经济格局深度调整的背景下,对增强我国外汇市场韧性提出以下政策建议:一是稳固涉外经济基本面,增厚风险“缓冲垫”。加快构建新发展格局,推动外向型经济高质量发展,为防范外部冲击提供有力支撑;健全与开放型经济相适应的外汇管理体制机制,增强国际收支自主平衡能力;加强金融基础设施建设,不断拓展外汇市场的广度和深度,提升外汇市场自身吸收化解外部冲击风险的能力。二是增强人民币汇率弹性,发挥“稳定器”功能。稳步深化人民币汇率市场化改革,加强预期管理,更好地发挥汇率调节跨境资本流动的“稳定器”作用;坚决对市场顺周期行为进行纠偏,防范汇率超调风险,防止形成单边一致性预期并自我强化;稳慎扎实推进人民币国际化,牢牢掌握货币主动权。三是加强外汇市场逆周期管理和跨周期调节,筑牢风险“防火墙”。以加强宏观审慎为核心改善跨境资本流动管理,以转变监管方式为核心加强外汇市场微观监管,维护外汇市场健康秩序;引导信贷合理增长、均衡投放,优化资金供给结构,保持外汇市场流动性合理充裕。

参考文献

[1]古德哈特. 外汇市场[M].长春:吉林人民出版社, 2003.

[2]张晓晶. 统筹发展和安全:韧性理论的视角[J]. 财贸经济,2022,43(1):11-14.

[3]金振宇. 从外汇市场看全球变局 [J]. 中国货币市场, 2022(08): 43-45.

[4]管涛. 汇改以来中国外汇市场韧性明显增强 [J]. 中国外汇, 2022(14): 8-12.

[5]张明,肖立晟. 国际资本流动的驱动因素:新兴市场与发达经济体的比较 [J]. 世界经济, 2014, 37 (08): 151-172.

[6]胡春雨. 外汇检查部门在我国应对历次外部经济金融冲击中发挥的作用 [J]. 中国外汇, 2021(13): 100-102.

[7]马玲. 潘功胜:中国外汇市场将保持稳健运行[N]. 金融时报, 2022-11-22 (001).

[8]王春英. 近十年我国国际收支运行更加稳健 彰显新时代经济发展与改革开放成果 [J]. 中国外汇, 2022(13): 1-2.

[9]钟汇研. 新时代的外汇市场韧性彰显 [J]. 中国外汇, 2022(14): 6-7.

[10]管涛,姜哲. 改革开放以来境内外汇市场发展质量:历程、成效与展望 [J]. 宏观质量研究, 2022, 10 (01): 1-11.

[11]庞新军,陈奕如. 全球性外部冲击、宏观审慎政策与跨境资本流动 [J]. 财会月刊, 2023, 44 (01): 154-160.

[12]Ouyang A Y, Guo S. Macro-prudential policies, the global financial cycle and the real exchange rate[J]. Journal of International Money and Finance, 2019, 96: 147-167.

[13]Coman A, Lloyd S P. In the face of spillovers: Prudential policies in emerging economies[J]. Journal of International Money and Finance, 2022, 122: 102554.

[14]Menkhoff L, Sarno L, Schmeling M, et al. Currency momentum strategies[J]. Journal of Financial Economics, 2012, 106(3): 660-684.