需密切关注日本央行退出宽松货币政策的冲击

4月8日,植田和男正式接替任期届满的黑田东彦出任日本央行新行长,市场高度关注日本央行结束本轮宽松货币政策的时机和方式。日本自2001年以来实施了史无前例的长时间、大规模量化宽松政策,在一定程度上刺激了宏观经济增长和通货膨胀抬升,但并未充分实现预定目标,且副作用日益凸显,因此退出宽松货币政策是新一届日本央行官员面临的重大选择,也是未来全球经济金融市场面临的潜在负面冲击。

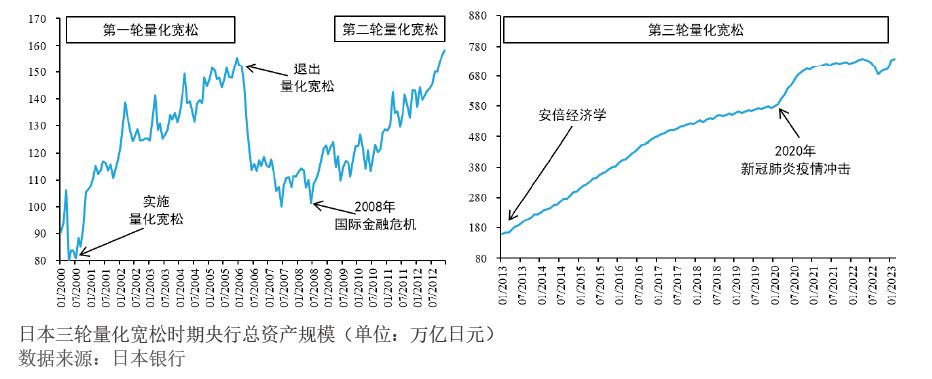

日本为支持实体经济实施了多轮量化宽松措施

20世纪90年代初日本“泡沫经济”破裂后,日本经济深陷长期通货紧缩和经济衰退。在传统政策利率快速下调并触及零利率下限后,日本央行迈上量化宽松之路,并多次加码量化宽松以刺激总需求和提高通胀水平。

日本是实施量化宽松政策时间最长、力度最大的国家。为应对“泡沫经济”破裂后国内日益恶化的通货紧缩和经济衰退,日本央行于20世纪90年代持续下调政策利率,至1999年时已事实上陷入零利率陷阱,并由此迈上长期量化宽松之路(见附图)。日本第一阶段量化宽松政策为2001年3月至2006年2月。日本央行于2001年3月调整货币政策框架,引入国债购买计划向市场提供流动性,日本央行资产负债表开始快速扩张。截至2005年末,日本央行总资产规模扩大至约156万亿日元,较2000年末累计增长46%。随着经济状况逐步改善,日本央行于2006年3月决定退出量化宽松并缓慢加息,其资产负债表规模迅速回落至2001年末的水平。第二阶段量化宽松政策为2008年10月至2012年12月。为应对2008年国际金融危机,避免经济陷入深度衰退,日本央行于2008年10月再次实施量化宽松,将资产购买范围由政府债券扩大至公司债券、商业票据、交易型开放式指数基金(ETF)、日本不动产投资信托基金(J-Reits)等一般央行不会涉及的资产品种,在修复金融体系的同时直接支持企业融资。截至2012年末,日本央行总资产规模再次扩大至约158万亿日元,较2007年末累计增长42%。第三阶段量化宽松措施为2012年12月至今。在安倍晋三于2012年末再次就任日本首相并提出“安倍经济学”后,日本央行通过引入基础货币增长目标、扩大资产购买范围、承诺无上限量化宽松、引入收益率曲线控制等措施,支持扩张性财政政策和经济结构改革。2020年初,为应对新冠疫情引发的日本金融市场震荡,日本央行进一步加码量化宽松。根据日本内阁府公布的数据,截至2022年末日本央行总资产大幅扩大至约704万亿日元,约为同期国内生产总值的1.3倍,较2012年末增长345%,货币政策宽松程度史无前例。