2019年全球国债收益率整体震荡下行

从2019年全球国债市场的走势看,几大主要国家国债收益率延续了2018年以来的分化走势,整体震荡下行,但波动幅度低于2018年(见附图)。在这一态势背后,是几大因素共同作用的结果。展望2020年,从全球政治经济形势看,全球国债市场依然面临较大的不确定性,或仍将充满波动。

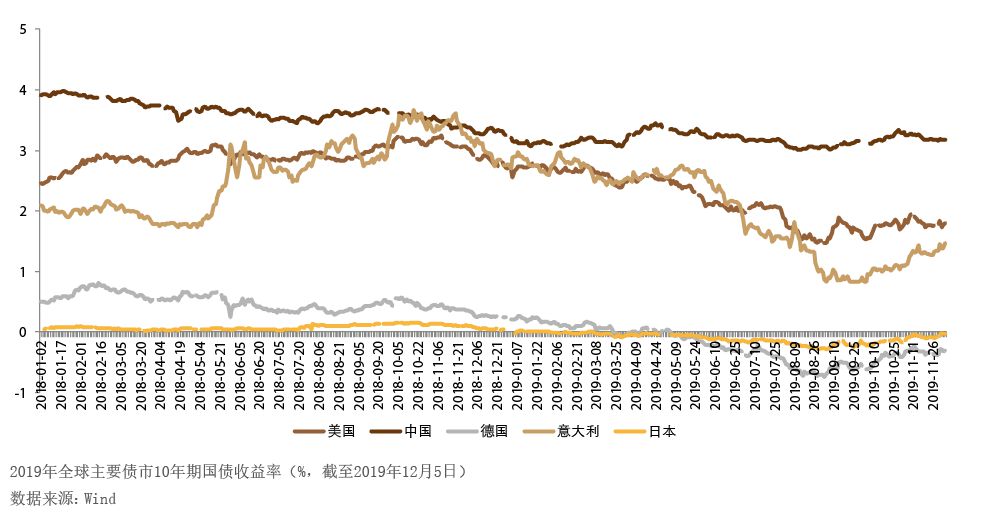

2019年主要国家国债收益率走势

从具体的国债收益率走势看,美国国债10年期收益率持续走低,由2018年升破3%跌至2019年12月上旬的1.8%附近,2019年年内下跌80个基点。8月,美国国债10年期和2年期关键利率出现金融危机以来的首次倒挂,更引发市场对于全球经济衰退的焦虑。不过,临近年底,美国非农数据显示美国新增就业人数大幅增长,平均时薪增长幅度超过预期。数据的转好缓释了市场对美国经济前景的担忧,使得长短端国债利率倒挂的情形有所改善。

欧元区主要国家的10年期国债收益率亦整体震荡下行。其中,被视作欧元区国债基准的德国国债,10年期收益率在5月跌破零之后在负利率区间波动,从而使得德、美利差水平较2018年有所收窄。而备受关注的意大利国债方面,德国与意大利10年期国债收益率利差水平由年初的接近300个基点缩小至150个基点。这主要是源于意大利五星运动党与中左翼的民主党组成的联合政府承诺改善与欧盟未来关系,使得欧元区政治不确定性风险有所下降。

日本国债10年期收益率自2019年1月跌入负值区间以来维持小幅震荡,全年最大波动幅度为30个基点。而中国国债10年期收益率走势则缺乏明确方向,主要受通胀和宏观政策影响,整体收益率波动低于美国及欧元区主要国家,与年初相比下降3个基点。

2019年主导债市走势的几大因素

纵观2019年的全球国债市场走势,其背后主要有以下几大影响因素。

一是全球经济延续低增长、低通胀格局,使得全球国债市场收益率持续下行。从主要经济体的增长形势看。美国方面,2019年,与他国的贸易摩擦不断升级,限制了美国经济增长的空间,私人投资和国内消费也受到抑制,其大规模基建和减税力度对经济刺激效果低于预期。欧元区方面,2019年经济增长陷入困境,制造业低迷,商业信心指数延续下跌趋势。主要国家中,德国受外部需求减弱的影响,工业数据表现不佳,机械和汽车制造业的疲弱向服务业蔓延的风险上升;以传统工艺和制造业为主的意大利正面临经济结构性增长阻力,联合组阁的两党在政治主张上的巨大分歧,也可能对意大利未来政局稳定性造成影响;法国经济动能则受到国内紧张社会局势的抑制。此外,英国支柱产业金融服务业和房地产增长放缓,英国“脱欧”对英欧经济均已产生一定程度的负面影响。全球经济增长主要引擎之一的中国经济正经历结构性改革,经济下行压力增加。在全球经济同步放缓的背景下,投资和消费均陷入低迷,使得全球通胀水平维持在低位,也限制了国债收益率的走势。

二是全球央行加大了宽松力度,导致国债收益率进一步下行,部分债券收益率陷入负区间。2019年年初以来,全球主要央行的货币政策从“预期收紧”逐渐转向“实际宽松”。7月底,美联储开启了自2009年以来的首次降息,同时停止缩表并转向扩表,年内降息三次。9月,欧央行将隔夜存款利率下调10个基点至-0.50%,维持主要再融资利率以及隔夜贷款利率不变;同时,自11月起实行每月规模为200亿欧元的资产购买计划,货币宽松政策再次重启。英国央行2019年维持0.75%的基准利率不变,但由于对全球经济增长前景并不乐观,货币政策委员会中的两位成员在11月的议息会议上支持降息25个基点;未来,其货币政策除考虑通胀的主要因素之外,还将兼顾全球经济以及脱欧进展对英国经济前景的影响。日本央行也继续维持宽松的货币政策。此外,许多新兴市场央行纷纷跟随主要央行降息。截至11月底,已有超过30个主要国家或地区的央行宣布降息。宽松的货币政策环境也成为债市收益率低位运行的关键因素。

三是全球政治经济风险加大,突发事件加剧债市短期波动。其一,中美贸易谈判进展不断反复。整体来看,市场对于中美贸易谈判反复的情形已有所适应,但对于一些突发事件仍缺乏准备,导致金融市场出现较大程度的波动。例如5月中美贸易摩擦加剧,刺激了全球市场的避险需求,令10年期美债收益率大幅降低。其二,美国启动特朗普总统弹劾程序,政治不确定性风险上升,压低了美债收益率。其三,美国与他国冲突不断,包括对伊朗制裁力度升级,从石油领域延伸至航运和航空领域以及个人,以及对拉美近邻施加关税,引发新的贸易冲突等,加剧了短期债市波动。其四,欧洲方面,2019年五个欧洲国家以及欧洲议会均进行了大选,民粹主义在欧洲的影响力上升。其五,中东地区地缘政治风险频繁,沙特与伊朗关系紧张,利比亚、叙利亚等国家内乱也在短期内对全球债市造成了较大的波动。

2020年全球债市充满不确定性

展望接下来的2020年,全球债券市场面临的形势仍然较为复杂,预计以下因素将对全球债市收益率产生重要影响。

首先,在全球经济增长前景仍较为疲弱的背景下,主要国家宏观经济政策激力度将会加强。当前,全球央行货币政策的操作空间日益缩小,预计2020年将以稳为主。因此,大规模的财政刺激政策或扮演更为重要的角色。日本政府近期启动了1210亿美元的大规模财政刺激方案,德国计划通过财政刺激提高国民福利和消费支出,新西兰政府近期也推出了大规模的财政刺激政策。此外,美国方面,市场预计在2020年11月美国大选之前,特朗普政府仍会通过大力减税和增加开支等财政手段刺激经济增长。对于国债收益率而言,全球货币政策操作空间的减小,特别是美联储在2019年12月底宣布暂停降息,可能会限制国债收益率的进一步下行。而宏观经济刺激作用如果起效,或能够提振通胀水平,提升国债收益率;但积极的财政政策或增加国债供应量,因此对国债收益率的最终作用存在不确定性。

其次,全球政治经济形势依然复杂多变,市场情绪的反复波动也有可能加剧债市收益率的波动。中美贸易摩擦方面,其形势依然充满不确定性。2019年12月,中美就第一阶段经贸协议文本达成一致,对市场情绪形成提振;但值得注意的是,中美在重大问题上仍然存有分歧。尽管市场对中美达成阶段性贸易协议出现乐观预期,但市场围绕中美贸易谈判最终结果的揣测仍可能长期存在。况且,美国与其主要贸易合作伙伴前期互征关税对全球经济的负面影响,短期内也难以完全消除,全球生产链和供应链的碎片化风险正在上升。英国“脱欧”形势方面,其前景并非绝对乐观。英国保守党领袖鲍里斯·约翰逊2019年12月13日在率领保守党赢得议会下院选举后,正式就任英国首相。对此,市场普遍预期保守党获胜将为2020年1月英国“脱欧”铺平道路。这也使得市场风险情绪短期大为上升,股票等风险资产上涨。不过,即便届时英国能够顺利“脱欧”,但之后英欧仍将就双方经贸关系进行谈判。鉴于贸易谈判本身的复杂性以及英欧贸易关系的紧密程度,未来双方贸易谈判进展的不确定性仍然较大。英国“脱欧”后的形势变化依旧会引发债市短期走势的波动。此外,美国大选进程与结果以及全球其他热点地区地缘政治风险形势的变化,也会挑动市场投资者的神经。

2020年,在全球经济政治形势多变的背景下,债市或充满波动,整体波动幅度或高于2019年。投资者应把握时机,谨慎操作。

作者单位:中国银行伦敦分行