汇率是纲 vs 利率是纲

自从我国加入WTO以及逐步开放资本项目以来,汇率与利率之间的联动性变得越来越复杂和重要。十多年前,北京大学宋国青教授曾经提出过“汇率是纲”的论断,其强调的是汇率对中国经济尤其是货币政策的制约问题,即汇率的扭曲可能进一步导致利率的扭曲。该论断本质上是“不可能三角”理论框架下的现实政策选择问题。事实上,我国早在1996年就实现了经常项目的完全开放。近年来,资本项目开放也在渐进、有序推进。现实中要完全控制跨境资本流动似乎变得愈加困难。理论上,如果资本流动不是完全管制的,那么国家就不得不在汇率的灵活性与货币政策的独立性之间进行艰难的平衡。现实政策操作中,究竟是该稳汇率还是稳利率,以“汇率为纲”还是以“利率为纲”,自然就成为十分纠结的问题。近年来,中国当局究竟是如何选择的?利弊效果如何?我们又能从中得到怎样的启示呢?

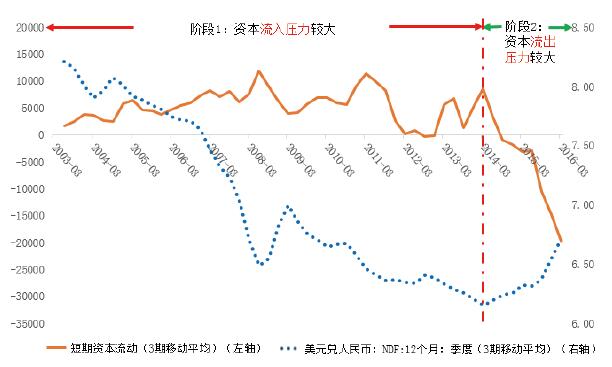

不难发现,2014年是我国资本大幅流入和流出的时间拐点(见图1)。根据新增外汇占款法进行短期资本流动估算(短期资本流动=新增外汇占款-FDI-贸易顺差)。我们看到,2003年至2013年人民币升值预期较强,资本流入压力较大。而从2014年开始至今,人民币贬值预期增加,资本流出压力显著增强(近期或有所趋缓)。下面,我们将区分资本流入和流出的两个历史阶段,对有关问题进行系统分析和深入讨论。

图1 以2014年为拐点,资本流入压力转为流出压力

资料来源:Wind、中国人民银行、华融证券

资本流入压力较大时期

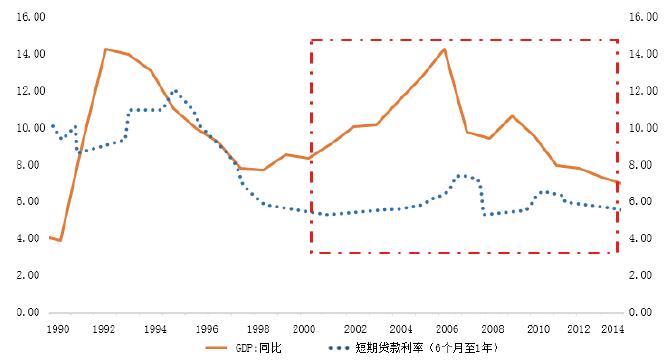

2003年至2013年,中国经济保持高速增长态势,但是基准利率却一直处于历史的相对低位。具体来看,1990年—2002年,GDP年均增速为9.68%,利率(以6个月至1年期贷款为例)年均为8.53%;与之相比,2003年—2013年,GDP年均增速高达10.30%,而利率年均仅为4.66%(见图2)。那么,为什么在国内经济较快增长的情形下,利率却处于历史的相对低位呢?一个可能的解释是,汇率问题是其重要的掣肘之一。

图2 经济高速增长,利率却处于历史相对低位(2003年—2013年)

资料来源:Wind、华融证券

众所周知,这段时间资本大量流入是困扰央行的重要问题。正如人民银行2005年第四季度《中国货币政策执行报告》中所言,“货币政策的有效性和灵活性面临国际收支不平衡的挑战”。与其类似,2007年第一季度的该报告也明确指出,“国际收支持续大额顺差直接导致央行以外汇占款的形式被动投放基础货币,对货币调控的自主性和有效性形成一定的制约。”在此情形下,货币政策工具的运用不得不考虑其对资本流动的直接或间接影响。事实上,2003年至2013年期间短期利率与短期资本流动之间确实呈现正相关效应(见图3)。为了抑制短期资本过度流入及缓解人民币汇率的升值预期,国内货币政策(以利率工具为典型代表)的灵活运用受到了牵制。这种操作的好处在于或在一定程度上缓解了短期资本流入以及人民币升值的压力,坏处在于可能不利于抑制国内价格尤其是资产价格的攀升(事实上,从2003年到2013年,我国CPI年均增速2.9%,商品房平均售价年均增速9.9%,上证综指年均增速17.15%)。

图3 短期资本流动与利率呈正相关效应(2003年—2013年)

资料来源:Wind、华融证券

资本流出压力较大时期

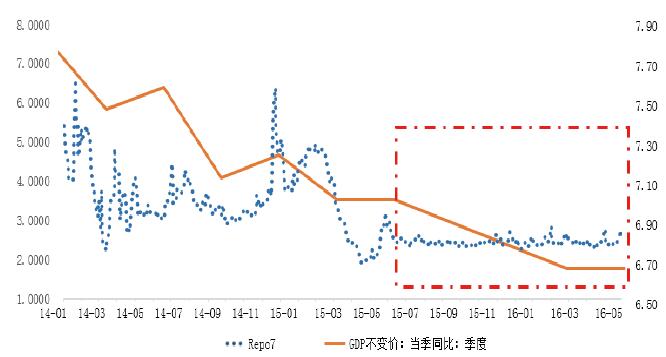

随着利率市场化进程的不断推进,尤其是2013年“钱荒”以来,银行间市场利率变得日益重要。近期,市场尤其关注银行间市场7天回购利率(Repo7),该利率似乎逐步呈现出基准利率的初步特征。但让市场十分关注和不解的是,最近一年多以来GDP增速逐季回落,经济下行压力增加,然而Repo7利率却一直维持近似水平线的异常“稳定”状态(见图4)。

图4 经济面临持续下行压力,利率却保持异常稳定

资料来源:Wind、华融证券

那么究竟是什么因素制约了利率的灵活变化呢?除了国内周期因素外,我们认为,汇率亦可能是重要的掣肘之一。正如人民银行2015年第四季度的《中国货币政策执行报告》所明确指出的,“在开放宏观格局下,货币政策面临着汇率‘硬约束’以及资产价格国际间‘强对比’的约束。本国货币政策过于宽松容易导致本币贬值压力。”事实上,2015年7月,特别是“8·11”汇改以来,我国面临着较大的人民币贬值以及资本流出压力,这制约了以利率为典型代表的货币政策工具灵活调整的空间。如果此时显著降低利率,客观上可能会加剧资本外流的程度。因此,汇率依然是影响国内货币政策(尤其是利率)的重要方面。这种兼顾汇率的货币政策操作的好处在于,或可在一定程度上缓解汇率贬值预期和克服短期外部冲击,但长期来看可能并不利于其灵活地应对国内经济波动。

基本结论与启示

一是无论在资本大量流入还是流出时期,我国国内的货币政策工具(以利率为典型代表)都或多或少地呈现出受到汇率掣肘的特征。具体来说,我们发现,在资本大量流入期间,为了抑制资本流入及缓解汇率升值压力,国内利率水平保持在历史的相对低位。该操作的好处在于短期或有利于稳定汇率预期,坏处在于不利于抑制国内价格尤其是资产价格的攀升;在资本流出时期,由于面临着汇率“硬约束”,利率则呈现出“按兵不动”的态势(当然,利率“按兵不动”还可能与央行对国内经济形势的总体判断以及构建价格型的货币调控机制等有关)。该做法的好处在于一定程度上或能缓解汇率贬值预期,有利于克服短期冲击,但长期来看却不利于货币政策灵活应对国内经济的波动。

二是从当前我国的现实来看,在微观主体市场化程度不高以及国内外经济金融形势仍处于不太稳定的时期,更加注重汇率的政策安排是必要和重要的(同时辅之以适度的资本流动宏观审慎管理)。事实上,近年来,国际上也有研究认为,由于新兴市场经济体众所周知的结构性特点,如果有两种政策工具(政策利率和外汇干预)可供选择,那么兼而用之可同时达到价格稳定和实现汇率目标。如果政策制定者有多重目标(实际上一定有),同时中央银行拥有多种工具(实际上可能有),那么通常动用整套工具是有道理的,新兴市场国家可以在一段时期内兼顾“双目标、双工具”。

三是展望未来,如不加快市场化改革,开放经济条件下汇率和利率之间必然会面临日益频繁和激烈的矛盾冲突。像中国这样的巨型经济体,很难想象可以通过长期牺牲国内经济目标而实现所谓的外部均衡。未来方向上,应当坚定地迈向“不可能三角”中的角点解,即实现货币政策独立性、汇率灵活浮动和资本自由流动。因此,当前占优的策略是加快消除经济结构中深层次的扭曲,逐步克服对汇率浮动的“恐惧症”,方能最终摆脱汇率问题的掣肘,真正实现宏观金融调控由“汇率是纲”向“利率是纲”的转变。

作者伍戈系华融证券首席经济学家

作者高莉系华融证券宏观研究员

作者汪晓潺系华融证券研究部实习生