解惑境外消费支付

近年来,随着国人经济能力的逐渐提升,跨境旅游和购物成为当下最热门的话题。商务部的数据显示,2015年,中国游客在境外消费约1.2万亿元(1820亿美元)。与此同时,国内消费主力之一的网购大军也将触角延伸到海外,“海淘”的发展速度不容小觑。面对如此旺盛的跨境支付需求,如何使用汇更加便捷和实惠,成为大众日益关注的话题。

境外消费支付困惑

场景一:一位中国游客在境外旅游,急需一定的现金,因国内D银行发行的双币种信用卡境外提现免手续费,便使用该信用卡在欧洲H银行的ATM机上取现,但还是被国外的ATM装机行收取了一笔取现手续费。

场景二:一位中国游客在欧洲购物时,使用国内C银行发行的用美元记账、免货币转换费的全币种信用卡,在当地商户的POS机上进行了多笔刷卡消费。当时的人民币对美元处于升值状态,应该是越晚购汇还款越划算。但该客户回国购汇还款时发现,有的购物消费比当地标价还贵5%。

场景三:某国内企业员工去英国出差,酒店、路费等一系列公务开支需要在POS机刷信用卡消费。为避免回国报销时承担因汇率变动产生的差额,该员工选择了以人民币记账的DCC(Dynamic Currency Conversion,动态货币转换)进行刷卡消费,而不是以当地货币英镑来记账。结果,消费金额比标价高出5%以上。

从这些境外消费经常可能遇到的场景可以看出,国内居民对境外支付用汇的了解与境外消费的热度显然不成正比。我国近年来对个人购汇的限制不断放宽,用汇的方式也逐渐多元化。人民币加入国际货币基金组织的特别提款权(SDR)货币篮子后,国内有说法以为,可以带着人民币来一次“说走就走”的国际旅行,省去换汇的种种麻烦。可以说,大众对境外消费的用汇问题还存在不少误读。

人民币加入SDR后,人民币在国际化道路上迈出了重要一步。作为“国际货币”,人民币用于贸易结算将更加便利,各国也会把人民币看作可行的本国外汇储备货币。直观地说,如今带着人民币去很多国家,在当地会有较多的银行或货币兑换服务商愿意承接人民币兑换业务。但在绝大多数国家,人民币并不是当地的流通货币,仍需要兑换成当地货币才能在当地消费。这就好比拿着已是国际硬通货的美元去英国,仍然要兑换成英镑才能使用。

人民币在结算中的使用仍然“路漫漫而修远”。国内目前发行的国际信用卡多数是用美元记账,以人民币记账的仍较少。境内和境外的换汇成本仍然存在差别。受离岸人民币管理成本的影响,境外用人民币兑换当地货币的成本,在理论上不会优于出国前在中国境内的兑换牌价。

传统支付方式的利弊

回到前文的境外消费场景。中国个人出境消费主要还是通过兑换外币现钞、用银行卡(信用卡或借记卡)在境外ATM机提取当地货币现钞和用银行卡在境外商户POS机刷卡消费三种传统方式。

场景一涉及用银行卡(信用卡或借记卡)在境外ATM机提取当地货币现钞。用国内银行卡在境外ATM取现的最大好处是能直接使用国内银行较为低廉的外汇牌价。但发卡行和ATM装机行会各收取一定的提现手续费(各家银行的境外提现手续费标准不一)。因此,提现的成本相对较高,一般在确实需要用到现钞而现钞又不足的情况下才使用这个办法。

而个人如果在国内兑换外币现钞携带出境,不仅受到各国海关对于随身携带现金的限制,而且在使用过程中可能存在遗失盗抢不能挂失、找零后回国难以结汇换回人民币等诸多不便。

场景二是用银行卡在境外POS机刷卡。这一方法最为方便,但受汇率波动的影响较大。首先涉及到货币转换费。什么是货币兑换费?持卡人在境外消费发生刷卡货币和入账货币不一致的情况时,将会产生货币兑换手续费,通常为交易金额的1.5%—2%。如果持一张美元、人民币双币卡在非美元结算国家购物,就要承担货币兑换费。

场景二中的持卡人使用的是号称“免货币转换费”的全币种卡,为何还会出现额外的汇兑成本呢?其原因是该卡以美元记账。也就是说在欧洲消费时按照国际发卡组织欧元/美元的汇率记账,还款时则按照国内发卡行C银行的美元汇率还款。回溯到消费刷卡当天,欧元对美元出现较大幅度的升值,升值幅度大于人民币对美元的升值幅度,也大于欧元对人民币的升值幅度。这就造成持卡人实际汇率成本大于直接拿人民币兑换为欧元的成本。

因此,持有以美元记账的信用卡进行非美元消费时,需要关注人民币对美元以及美元对第三方货币的双向波动,稍不留神就有可能在汇率上让预算超支。

场景三中,在境外POS机上刷信用卡消费经常遇到的一种情况就是DCC。DCC是在商户端将本地币种报价折算成外币币种报价的业务,实质就是货币兑换业务,但其汇率往往会比国内银行牌价高出4%—6%。比如在英国当地刷卡选择以人民币而不是英镑记账,发票上直接开列人民币金额,就会涉及DCC交易,从而承担额外的成本。

通常企业员工出差期间的公务开支按惯例由公司报销,但在实践中,企业财务往往按报销日的汇率计算报销金额。如果员工持个人信用卡用于公务开支,且至报销期间发生了较大的汇率波动,其中的差额只能由员工本人承担。因此,许多有经验的员工都会在发生公务开支时请商户以自己信用卡的记账币种而不是当地币种进行计价,发票上直接开列记账币种,也就是报销币种。选择DCC就能免除个人承担的汇率波动风险,但无疑增加了企业差旅中的额外成本。

可见传统的三种境外消费支付方式各有其优缺点,也带来很多的困惑。而电子旅行支票的出现,可以帮助解决当下跨境支付中的许多疑难问题。

电子旅行支票化解难题

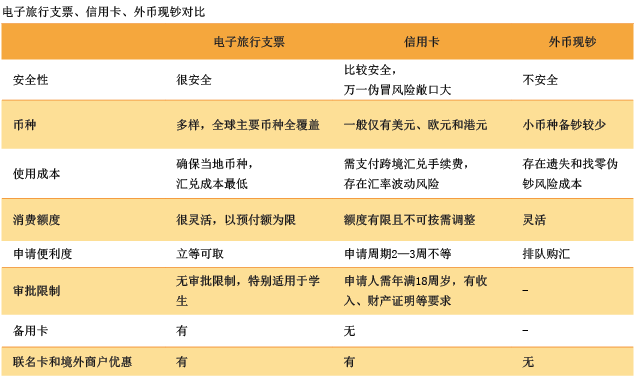

什么是电子旅行支票?电子旅行支票是一张由境外机构发行的、以外币记账的、在境外发卡机构受理网络使用的储值卡产品。该服务在境外市场有着广泛而成功的实践,并衍生出一系列旅行支付产品,可充分服务于消费者跨境支付的方方面面。比如万事达卡电子旅行支票在卡片介质和支付功能上与我们已熟知的万事达卡品牌的信用卡、借记卡等传统支付卡没有太大差别。它不仅能在境外数千万家商户、网站、ATM等受理环境中进行支付,在技术上对Apple Pay等新兴电子支付方式也能够完全实现兼容。与传统的外币现钞、信用卡等境外支付方式相比,电子旅行支票有四大优点(见附表)。

优点一:便于申请。申请信用卡需要提供收入证明,因此学生和无固定聘用单位的自由职业者往往申请不到可用于跨境支付的万事达卡等国际品牌信用卡,或者即使申请到,额度也不敷所需。电子旅行支票只需存入外币余额即可使用,无需银行给予信贷审批,从而大大降低了获取门槛。

优点二:额度自由控制。信用卡从申请到获得往往需要两周左右时间。如果出境时额度不够用,还需要向银行提出提额申请,能否获批也存在不确定性。与之相较,电子旅行支票立等可取,存多少用多少,额度自主决定,自然也就成为“说走就走”的旅行家们的首选。

优点三:控制汇率成本。汇率上下波动对于旅行和购物成本有直接影响,因此,支付卡记账币种最好直接使用目的地国家币种。比如万事达卡跨境清算币种达18种之多,几乎覆盖所有国人常去的目的地国家。使用当地币种的电子旅行支票可以在出行中省心不少。

电子旅行支票和信用卡还有一个重要区别,电子旅行支票购汇在前,信用卡购汇在后(还款时)。因此,在人民币汇率双向波动加剧的态势下,运用电子旅行支票选择时点提前购汇能够提前锁定一定的风险。需要注意的是,根据国家外汇管理局的规定,不提供证明材料仅凭本人身份证每人每年可购买等值5万美元外汇。不管是通过信用卡还是电子旅行支票购汇,都会占用个人年度额度。

优点四:优化企业差旅费用管理。作为一种零信用额度的差旅支付卡,电子旅行支票已成为各类企业解决全员使用公司差旅卡的首选产品。不仅如此,全员差旅开支在纳入电子旅行支票后,还能实现统一监控和数据分析,有助大幅提高企业差旅财务管理的效率。

市场前景广阔

电子旅行支票的推广还能助推银行和外汇特许机构个人结售汇业务的发展。电子旅行支票有利于减少银行和外汇特许机构的现钞调运和管理成本,特别是对于一些小币种,其降本增效的作用尤其明显。银行和外汇特许机构可借助电子旅行支票实现购汇、不同币种间转换、结汇一条龙服务和全流程收益,有利于增强个人客户对服务机构的粘性。

在人民币汇率调整期间,信用卡持卡人可能会为了尽早锁定汇率而暂时不用信用卡。对于信用卡发卡行而言,为了避免自己客户的交易额向外币现钞流失,可以通过代售电子旅行支票来为本行保留一部分交易额,使得持卡人无论本币汇率涨跌,都能使用本行销售的卡片来支付,对信用卡业务起到很好的补充作用。

随着我国跨境支付市场的飞速发展,电子旅行支票的社会效益也将逐渐显现。除了上述的便民、利民特色,作为一款体现“互联网+”时代特色的支付工具,电子旅行支票有利于实现跨产业、跨地域的互联互通,对以新技术、新产业、新业态和新模式为特征的新经济模式可起到繁荣和推动的作用。

从小处出发,借助于电子旅行支票卡,境内旅游企业可将其作为游客在境外指定商户消费的优惠凭证,手机上的旅游APP还可借此实现由旅行建议向支付成交的服务升级,航空公司可以借此实现航空里程俱乐部的全球布局。从大处着眼,电子旅行支票则有利于国家实现各类宏观调控政策目标,通过疏通用汇渠道,有助于实现藏汇于民,从而有利于减少外汇占款对通胀率的影响。在银行和外汇特许机构的创新应用下,电子旅行支票一定能为消费者带来更多实实在在的便利和实惠。

作者系万事达卡大中华区个人卡产品副总裁

Q&A

Q:电子旅行支票可以在哪里购买?

A:目前国内销售的电子旅行支票主要有万事达卡通济隆电子旅行支票和万事达卡通汇电子旅行支票,中行等银行及部分外汇特许机构有售。

Q:电子旅行支票的手续费如何收取?

A:电子旅行支票POS机刷卡免费。ATM机每笔取现收取1%—2%的费用;如连续12个月未使用,要扣除一定的月度闲置费。

Q:电子旅行支票可以用于海淘吗?

A:使用电子旅行支票海淘更安全、方便。电子旅行支票不与银行账户挂钩,个人在海淘时可以根据自己的需求为电子旅行支票充值,保证网上购物安全。