《斯穆特—霍利关税法》与美元国际地位

一般而言,美债收益率与美元指数呈现显著的正相关关系。然而,2025年4月2日特朗普政府宣布实施“对等关税”政策后,市场出现了异常现象:美债收益率上涨的同时,美元指数却显著下挫,这一背离引发各界担忧关税政策对美元地位产生冲击。回顾历史,1930年美国颁布《斯穆特—霍利关税法》后,美元在短短两年内丧失了近2/3的储备份额,这表明高关税政策可能导致美元的国际地位在短期内发生剧烈调整。

基于当前政策走向和市场反应,笔者认为若特朗普政府持续推进单边主义关税政策,可能触发市场对美元信用基础的重估。一旦未来投资者信心跌破关键阈值,美元的国际货币地位的调整速度和幅度或超出传统理论预期。

20世纪30年代美元国际地位剧变

传统货币史研究普遍认为,美元国际主导地位的确立始于1944年布雷顿森林体系的建立。然而,这一主流观点忽略了两次世界大战期间国际货币格局的深刻变迁。基于史料的深度挖掘,Lindert等学者的研究揭示,早在20世纪20年代,美元已与英镑形成了国际货币体系的双极格局。

从外汇储备结构看,1929年美元在全球外汇储备中的占比达到56%,首次超越英镑成为全球最主要的储备货币。彼时美元与英镑的储备份额合计超过97%,在国际储备货币市场中构成了典型的双寡头垄断结构,其他货币的影响力微乎其微。

从贸易融资货币看,金本位制度下的国际贸易结算主要依托承兑汇票体系,承兑汇票的规模和分布直接反映了各国货币在国际贸易中的重要程度。20世纪20年代的数据显示,美元与英镑承兑汇票的发行量大致相当。值得注意的是,美联储在此期间发挥了关键的市场做市商作用,通过自营账户以及代理外国央行等机构持有约半数的贸易承兑汇票,这一制度安排显著促进了美元承兑汇票在国际市场的流通和使用。

从国际债券市场的计价货币看,作为跨境资本流动的核心载体,国际债券市场的计价货币选择具有重要的指示意义。1929年美元计价外债在全球外国公债总额中的占比已与英镑相当;在剔除英联邦国家因素后,美元份额甚至超越了英镑。

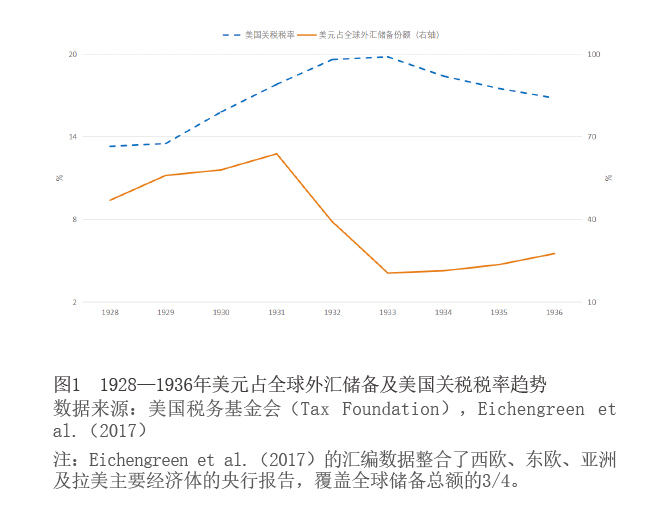

然而,进入20世纪30年代后,美元的国际地位遭遇重创。美元全球外汇储备份额出现断崖式下跌,从1931年的历史峰值64%急剧收缩至1933年的21%,在短短两年内流失了近2/3的市场份额(见图1)。与储备功能的衰落相伴随,美元在贸易融资和国际债券发行中的核心地位亦遭受重创。这一极为罕见的主导货币地位急速衰落现象,为我们研究国际储备货币体系的演进规律提供了重要的历史借鉴。

《斯穆特—霍利关税法》导致美元国际地位衰落

20世纪30年代美元国际地位的衰落是经济大萧条、国际货币体系动荡、美国货币政策失误以及全球政经格局变迁等多重因素共同作用的结果。其中,1930年6月美国总统胡佛签署的《斯穆特—霍利关税法》在这一进程中也发挥了重要作用。这部旨在应对1929年股市崩盘后经济危机的保护主义法案,不仅未能实现提振美国经济的初衷,反而严重削弱了美元的国际货币地位。

在金本位制度下,美元与黄金挂钩,各国可以按照固定比价将手中持有的美元换成黄金,这是美元的信誉基础。从流通机制看,美国以美元计价的对外投资和贷款向全球输出美元,再通过贸易顺差回收美元。然而,《斯穆特—霍利关税法》打破了美元信誉及其循环系统。具体而言,该法案主要通过以下渠道对美元的国际地位造成冲击:

第一,贸易伙伴的系统性报复导致美国对外贸易急剧萎缩,进而引发全球美元需求的结构性下降。《斯穆特—霍利关税法》的实施触发了多米诺骨牌效应,各国迅速启动报复性贸易政策。以加拿大为例,1930年立即采取报复措施,对16种产品征收新关税,这些产品加起来约占美国对加拿大出口的30%。

更为严重的是,一些非美国家开始构建排斥美国的区域贸易网络。1932年《渥太华协定》的签署即是这一趋势制度化的表现,加拿大与英国建立的“帝国特惠制”对英联邦内部商品实施关税减免,而美国商品则面临相对更高的贸易成本。这种差别化贸易安排实质上构建了以美国为排斥对象的贸易联盟,系统性削弱了美国商品在关键市场的竞争优势。

受贸易反制的影响,美国商品出口额从1929年的54亿美元急剧下滑至1933年的21亿美元,降幅高达61%。这一历史性的贸易收缩直接冲击了国际市场对美元的基础需求。贸易萎缩对美元国际地位的冲击在承兑汇票市场表现得十分明显。承兑汇票作为当时国际贸易融资的主要工具,其币种构成直接反映了各国货币在全球贸易中的实际需求。1933年后,美元承兑汇票的发行量从此前与英镑并驾齐驱的水平骤降至仅为英镑的一半,这反映了美元在国际贸易融资领域影响力的急剧衰落。

第二,美国国内金融体系的系统性崩溃严重制约了全球美元流动性供给,进一步削弱了美元的国际货币功能。《斯穆特—霍利关税法》通过抑制国际贸易、激化贸易摩擦等途径加剧了美国经济衰退的深度和广度,最终引发了全国性的银行业危机。1933年底仍在营业的美国银行数量仅为1929年的略超一半。银行业的大规模收缩直接导致美国货币供应量减少1/3,从根本上限制了美国向国际市场输出美元流动性的能力。

国际债券市场的美元债券信用危机进一步加剧了困局。由于美国投资银行缺乏足够的国际承销经验,约2/3的美元计价未偿债券出现违约,违约率约为英镑债券的两倍。高违约率重创了国际投资者对美元债券的信心。1934年美国通过《约翰逊法》,禁止主权债务违约的国家政府在美国发起新的借款。这一立法虽然旨在保护投资者,但客观上进一步收缩了美元在国际资本市场的流通规模。至此,美元外债在全球外国公债总额中所占份额已降至30%左右。

第三,美元大幅贬值导致其信誉受损和国际吸引力急剧下降,而部分国家的货币稳定政策形成了相对优势。1934年《黄金储备法》的颁布标志着美国货币政策的重大转向。该法案将黄金官方价格从20.67美元/盎司大幅调升至35美元/盎司,实质上使美元对黄金贬值约40%。这一激进的贬值政策虽然旨在刺激经济复苏,但在短期内严重冲击了美元作为价值储藏手段的可信度。

与美元的急剧贬值形成鲜明对比的是,部分欧洲国家选择了截然不同的货币政策路径。尽管全球多数国家迫于经济压力相继放弃金本位制并实施货币贬值,但法国、荷兰、意大利、比利时、瑞士和波兰六国于1933年结成“黄金集团”,通过央行间的密切合作与政策协调,坚持维持本币与黄金的固定比价关系。“黄金集团”的货币稳定政策在短期内产生了显著的相对优势效应。当美元等主要货币纷纷贬值时,这些国家货币的相对稳定性使其在国际储备配置中的吸引力大幅提升。投资者开始将这些货币视为更可靠的价值储藏工具,导致资本从美元市场流向“黄金集团”国家。不过,需要说明的是,这些国家也失去了货币政策独立性。为了维持货币与黄金的固定兑换,导致本币高估,工业竞争力下降,出口萎缩,最终于1936年也被迫退出金本位制。

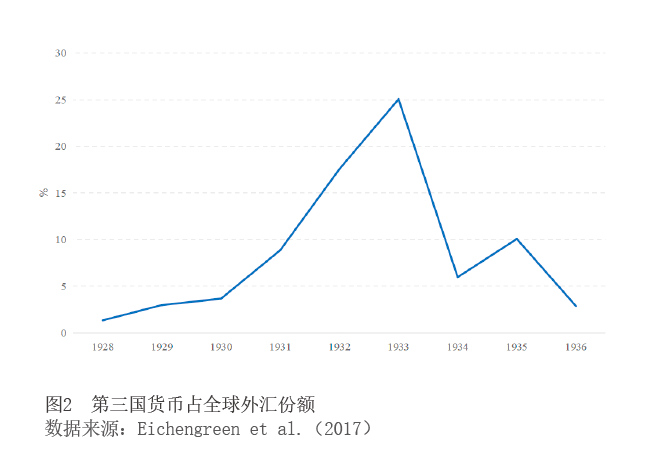

第四,各国调整外汇储备结构,区域性货币成为美元的替代选择。在货币竞相贬值和外汇管制盛行的国际环境下,各国央行开始系统性重构外汇储备组合。这一调整的规模和速度前所未有:美元储备份额从1929年的56%急剧下滑至1933年的21%,而第三国货币的储备份额则从1930年的不足5%跃升至1933年的25%(见图2)。这种储备结构的根本性变化反映国际货币体系经历了深刻的重组。

其中,“黄金集团”中的法国法郎和荷兰盾脱颖而出,成为重要的储备货币替代选择。法国法郎凭借其在欧洲大陆的经济影响力和相对成熟的金融基础设施,在国际储备配置中获得了显著地位提升。荷兰盾则依托荷兰审慎的货币政策传统和阿姆斯特丹作为历史悠久金融中心的制度优势,同样在这一货币重组过程中受益匪浅。

值得反思的是,这些区域性货币的兴起最终证明是昙花一现。它们受制于经济规模相对有限、产业结构单一以及欧洲政治局势动荡等根本性结构约束,其国际影响力始终无法实现质的突破。尽管在特定历史时期内填补了美元和英镑留下的市场空白,但这些货币并未能从根本上重塑国际货币体系的格局。

特朗普关税政策再次导致美元国际地位衰落风险上升

特朗普政府于2025年4月2日宣布的“对等关税”政策,以“最低基准关税10%”为底线,对数十个贸易伙伴征收更高税率,使美国有效关税税率突破1930年《斯穆特—霍利关税法案》时期的水平。虽然特朗普政府的最终关税政策仍存在不确定性,但其通过加征关税改善财政赤字、促进制造业回流的目标表明,美国关税水平的明显上升将成为大概率事件。

过去两年多,美债收益率与美元指数呈现显著的正相关关系,美债收益率上升意味着经济基本面改善,进而吸引国际资本流入并推动美元指数走强。然而,自特朗普宣布“对等关税”政策后,美债收益率明显上升的同时,美元指数却显著下挫。初步数据显示,这一涉及范围广泛、税率高企且充满不确定性的关税政策,正在动摇美元的信誉基础,市场开始对美元地位产生质疑。

为缓解这一政策可能引发贸易伙伴反制和对美元国际信誉的侵蚀,根据新任“经济顾问委员会”主席米兰在《重构全球贸易体系的使用者手册》中的分析,特朗普政府可能采取以下两大应对策略:一是将地缘政治安全与关税政策挂钩。美国可能统一安排地缘政治安全和关税政策,通过多项标准将贸易伙伴区分为“友邦、对手与中立国”,并针对不同国家实施差异化的安全保护与关税政策。这种策略试图迫使对美国安全依赖较高的国家接受不对等的关税协定,同时通过割裂全球经济来限制竞争对手的影响力。二是通过“海湖庄园协议”维持美元国际地位。具体手段可能包括迫使主要贸易伙伴的货币对美元贬值、要求海外投资者将其持有的美债置换为100年期、不可交易且无息的债券,或对外国美债买家征收费用。这些措施旨在人为强化美元的国际需求。以上政策不仅实施难度较大,且可能取得相反效果。持续的关税单边主义必将侵蚀美元信誉。一旦市场信任度跌破临界值,不排除国际货币体系重现20世纪30年代初的动荡局面,美元的主导地位可能在短期内遭受重创。

(本文为中国社会科学院智库基础研究项目“大国经济实力比较研究:框架构建与指标体系设计”〔ZKJC251904〕的阶段性成果)

作者杨子荣单位:中国社会科学院世界经济与政治研究所

作者顾宇欣单位:中国社会科学院大学国际政治经济学院