小币种汇率风险管理:困难、约束和优化建议

随着中国企业“出海”目的地日益多元化,小币种汇率风险管理的重要性上升。但小币种交易流动性差、相关金融服务供给较少,给汇率风险管理带来困难。笔者从小币种的特点着手,讨论小币种汇率风险管理面临的困难,并从供需两端分析当前企业小币种汇率风险管理存在的问题,最后给出优化建议。

小币种汇率套保的难点

小币种一般是指交易流动性较低、市场规模较小、国际接受度有限的货币,与美元、欧元、日元等主要货币相对。按照此定义,小币种既可以是发达经济体货币,也可以是发展中经济体货币。从实践层面看,由于发展中经济体货币的汇率往往波动较大,笔者重点讨论此类小币种的汇率风险管理。总体看,这类货币的下述特点加剧了汇率风险管理难度:

一是管制多。部分发展中经济体由于政局不稳或经济落后,往往面临外汇短缺,存在各种形式的外汇管制。例如一些工程企业在非洲、中亚地区承包工程取得的收入存在汇回困难,一些中国企业在印度的收入汇回也多次遭遇纠纷。

二是流动性差。小币种的交易不活跃、缺乏流动性、价格缺乏透明度,不仅增加了跨国使用难度,也导致市场研究和关注较少,需求和供给无法匹配,外汇市场一直发展不起来,即期交易尚有难度,衍生交易则更加困难。

三是风险大。小币种的汇率风险往往与其他风险(如国别风险、交易对手风险、洗钱与恐怖融资风险)交织,金融机构开展相关业务需要付出较高的合规成本,部分金融机构因风险偏好不匹配而选择避开相关交易。就汇率风险本身而言,小币种给中国企业带来的主要是贬值风险。

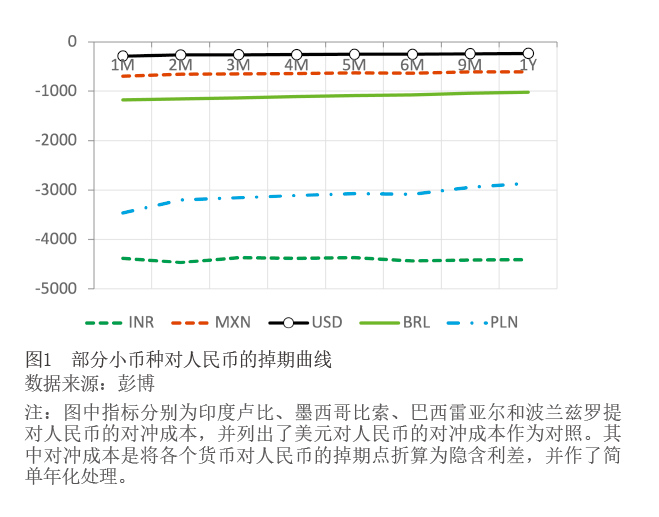

四是对冲成本高。中资企业的小币种汇率敞口一般是出口收汇方向。但发展中经济体普遍利率较高,按照利率平价,高利率的货币贴水,因此即便存在活跃交易的市场,小币种的衍生品交易也往往存在较高的对冲成本(见图1)。

小币种汇率风险管理存在的现实约束

除了小币种自身特点造成的交易困难外,具体到中资企业的小币种汇率风险管理,还存在以下现实约束:

从供给端看,中资金融机构服务企业出海的能力存在不足。一是中资银行的全球业务布局尚不完善。与欧美银行相比,中资银行基本上由国内起家,2000年以后才开始大规模海外布局,区域上主要集中于传统发达市场,业务上主要是贸易融资、项目贷款等传统业务,在发展中经济体和小币种交易领域存在短板。二是中资银行对小币种业务的知识储备存在不足。小币种汇率更容易受当地政局、地缘风险等非传统甚至是冷门因素影响,国内金融机构的外汇交易知识储备和人才培养更多集中于发达国家和热门区域,对一些发展中经济体的政治经济情况和外汇市场了解不够深入,难以快速响应企业的小币种汇率风险管理需求。

从需求端看,中资企业的汇率风险管理方式比较粗放。一是企业对汇率风险管理的重视程度不足。部分企业在出海初期,往往把主要精力放在市场开拓和业务扩张方面,一些企业还存在互相压价争夺项目的情形,对小币种汇率波动可能带来的财务影响缺乏足够预判,未能将汇率风险纳入项目成本,或者因一段时期内汇率相对稳定,而忽视了潜在的汇率波动风险。二是企业缺乏足够的资源去管理小币种的汇率风险。对于大多数企业来说,发展中经济体更多是欧美出口市场之外的补充,不少企业可能会同时在多个国家寻找机会,单一币种的收汇规模不大,难以分配足够的资源进行精细化管理,往往因兑换不及时而产生损失。

小币种汇率避险的优化建议

根据国家外汇管理局发布的《企业汇率风险管理指引》,企业在管理汇率风险时,可以把金融对冲和经营对冲相结合,把衍生品对冲和自然对冲相结合,还可以通过调整贸易计价货币来隔离汇率风险或调整商品价格来转嫁汇率波动。鉴于小币种存在汇兑难、对冲成本高等问题,企业可采用如下思路改进风险管理。

一是优先采用人民币或美元作为计价和结算货币。企业应增强汇率风险中性意识,在项目评估时将汇率风险考虑在内,在合同谈判中优先选择以人民币或美元、欧元等主流货币计价和结算,尽可能避开不可对冲的小币种敞口。如不得不选择小币种,则应在项目预算和合同中留出汇率风险管理成本。

二是以自然对冲和经营对冲为主要手段压缩汇率敞口。对于已经产生的小币种敞口,首先应进行系统梳理,将一部分敞口内部抵消,并在当地政策范围内尽可能将当地货币兑换为美元等主要货币。在此基础上主动优化财务管理和经营方式,通过本地化经营和适度扩大经营范围,在当地融资、生产、采购和销售,尽可能将资产和负债的币种匹配、将收入和支出的币种匹配,从而实现汇率风险的自然对冲。

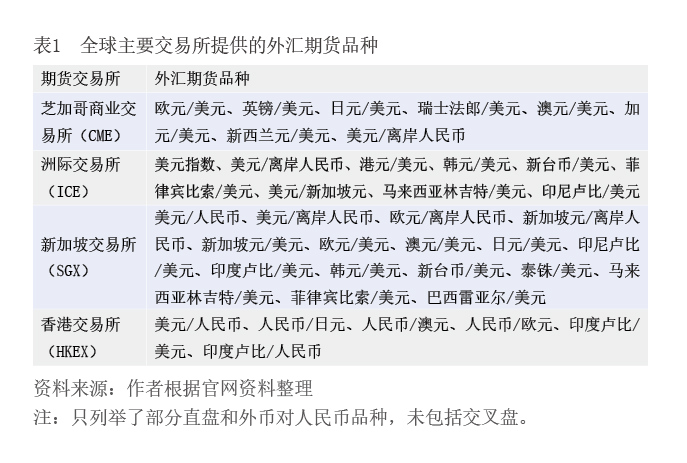

三是积极利用各种外汇衍生品对剩余敞口进行管理。充分利用流动性较好的衍生品进行风险对冲,例如中国香港、新加坡等地交易所提供了印尼卢比、印度卢比、泰铢等小币种外汇期货(见表1)。对于不存在活跃市场的货币,企业可利用无本金交割远期(NDF)进行对冲。从成本和流动性角度,可以优先考虑叙做小币种与美元之间的NDF,再根据实际情况决定是否以及何时对冲美元与人民币之间的风险。

四是对于剩余无法对冲的风险,利用特殊方法进行管理。例如由于东道国外汇储备缩水,部分企业在当地的收入难以汇出,通过采购当地大宗商品并运回国内销售的方式,解决外汇管制带来的汇率风险问题。再如,部分企业在合同中纳入汇率波动条款,约定当汇率波动超过某个阈值时调整产品售价,从而规避极端汇率风险。此外,还可通过购买出口信用保险来防范政治和地缘等因素带来的收汇损失。

在企业层面做好汇率风险管理的基础上,从长远看,国内各方应努力改善金融供给,协助中资企业优化汇率风险管理。首先,银行等金融机构应加快海外布局,补齐小币种领域的服务短板,将人民币融资和结算网络拓展至全球市场,增强金融服务企业出海的能力。其次,龙头企业可利用自身优势将上下游产业链的敞口内化和集中,并以自身的汇率风险管理经验给产业链赋能,优化小币种的汇率风险管理,实现协作共赢。再次,监管部门继续发挥统筹协调职能,引导金融机构和企业持续深化汇率避险合作。同时,继续加强国际金融合作,进一步提升人民币国际化水平,帮助企业降低国际贸易中的汇率风险。继续加快研究推出人民币外汇期货,进一步降低企业汇率风险管理成本。

作者单位:中国农业银行金融市场部