欧元区经济将延续低迷态势

2023年以来,欧元区继续受到乌克兰危机的负面影响,在促使通胀回落和保证经济增长方面相比其他发达经济体而言承受着更大的压力。近期公布的数据显示,2023年三季度欧元区国内生产总值(GDP)环比萎缩0.1%;欧元区11月调和消费者价格指数(HICP)按年率计算初值为2.4%,低于9月的4.3%和10月的2.9%,降至两年多来最低水平。此外,欧洲央行10月宣布维持三大关键利率不变,这是欧洲央行自2022年7月以来首次停止加息。那么,欧洲经济增长形势与前景如何?乌克兰危机持续之下的能源问题是否会继续成为欧元区经济的重要风险?欧元区通胀回落能否成为趋势?欧洲央行加息进程是否即将结束?以下笔者将对上述问题进行分析。

欧元区经济前景整体疲弱

欧元区经济在发达经济体中相对疲弱。在乌克兰危机影响持续、欧洲央行维持高利率以对抗通胀等因素的作用下,欧元区经济整体承压。根据国际货币基金组织(IMF)2023年10月发布的全球经济预测数据,发达经济体2023年经济增速预测值为1.5%,2024年将放缓至1.4%。其中,美国2023年经济增速预测值为2.1%,2024年将放缓至1.5%;相比之下,欧元区2023年与2024年经济增速预测值分别为0.7%和1.2%,低于发达国家整体增速预期,更低于2024年全球2.9%的增速预期。与此类似,欧盟委员会在2023年11月15日发布的2023年秋季经济展望报告中下调了2023—2024年欧盟和欧元区的经济增长预期。报告指出,在生活成本高企、外部需求疲软和货币紧缩影响下,欧洲经济2023年失去增长动力。报告预测,2023年欧盟和欧元区GDP增长率均为0.6%,均较夏季经济展望报告预测值低0.2个百分点,并预测2024年欧盟经济增长1.3%,欧元区增长1.2%,均比此前预期低0.1个百分点。

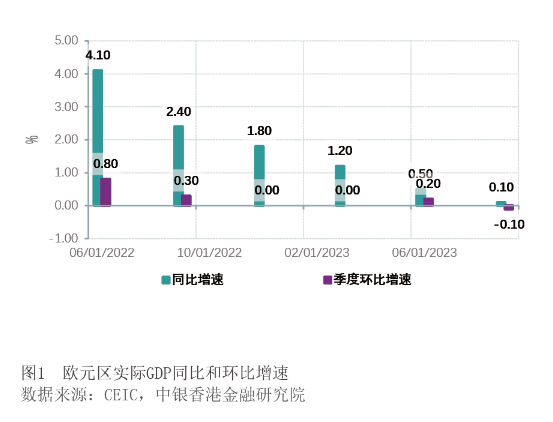

欧元区主要经济指标及主要国家形势均不容乐观。从主要经济指标看,支持欧元区经济的消费及服务业状况堪忧。根据欧盟统计局发布的数据,欧元区2023年9月调整后零售销售额同比下降2.9%,环比下降0.3%,连续3个月下滑。从采购经理人指数(PMI)这一经济增长的前瞻性指标看,标普全球公司与德国汉堡商业银行(HCOB)联合公布的数据显示,欧元区2023年10月综合PMI终值从9月的47.2降至46.5,连续5个月低于荣枯线;欧元区10月服务业PMI终值从9月的48.7降至47.8,连续3个月出现萎缩,创32个月以来最低水平;欧元区10月制造业PMI终值由9月的43.4降至43.1,连续16个月低于荣枯线。从区内主要国家情况看,欧元区2023年三季度GDP环比下跌0.1%(见图1),核心国家经济增长疲弱对欧元区整体经济形势形成制约。欧元区主要国家中,三季度法国以及西班牙GDP初值环比放缓至0.1%及0.3%,意大利GDP初值环比持平。此外,部分国家政局变动也为欧元区经济带来风险。葡萄牙社会党政府因腐败丑闻被推翻,意大利大选后转向右翼等都加剧了市场对欧元区经济与政策前景的担忧。

欧洲能源危机的冲击风险仍未解除

2022年爆发的乌克兰危机导致的能源价格上涨问题及相关风险是近两年欧洲经济面临较大压力的首要原因。乌克兰危机打破了原有的能源供需平衡,叠加新冠疫情背景下主要发达经济体实施大规模财政货币刺激因素,使得欧美等发达经济体通胀问题彻底爆发。随着能源价格的大幅攀升传递到商品端,欧美通胀开始逐渐走向失控,政府皆采取一系列手段对抗通胀。但与美国不同的是,欧洲地区的能源对外依赖度更高,且由于欧元区相当一部分政策需要协调不同国家利益,这也导致欧元区无法将降低通胀作为唯一的核心目标,加大了欧元区经济的压力。

虽然2022年冬季欧洲未如预期般遭受能源危机的显著影响,但展望未来,考虑到气温变化的不可预测性与欧元区国家财政刺激难以持续,目前欧元区的能源危机冲击风险仍未完全解除。一方面,乌克兰危机导致的能源供应不稳仍是制约欧元区经济的一大风险。观察乌克兰危机爆发前的数据,可以发现,相当一部分欧元区国家对俄罗斯有很强的能源依赖性。俄罗斯向欧盟交付的货物中有72%是燃料、石油和蒸馏产品,并与最主要的贸易伙伴间均存在贸易顺差。2021年,俄罗斯天然气近乎一半的出口流向了德国、土耳其和意大利;同年,俄罗斯超过50%的原油出口至中国、德国和荷兰。在乌克兰危机影响能源供给、全球新增天然气供应量有限及寒冬的预期下,2022年欧洲天然气交易基准荷兰所有权转让中心(TTF)的天然气期货价格一度飙升至接近340欧元/兆瓦时,为2022年一季度乌克兰危机爆发时的4倍左右。飙升的天然气价格也成为了本轮全球范围通胀走高的重要因素。但由于2022年底至2023年初许多欧洲国家冬季气温创历史新高,对天然气消耗需求相对减少,在一定程度上缓解了欧元区整体天然气需求的压力。不过,暖冬情况不见得会反复出现,由于失去了稳定的俄罗斯能源供应,天气变化导致的能源需求飙升仍可能给欧元区经济增长和通胀带来不利影响。

另一方面,欧元区及主要国家难以再次提供财政端支持缓释能源问题的压力。在乌克兰危机爆发后,欧洲各国不约而同地采取了多种财政措施来应对能源价格高企的影响,在很大程度上减轻了2022年能源危机对欧元区各国的冲击。不过,这些政策偏向于一次性,考虑到欧盟对于乌克兰的支持耗费的财政资源和更高的政策利率推升了国债融资成本,如果未来欧元区出现新的能源危机,欧元区及区内主要国家难以再次实施大规模财政政策来缓解经济压力。

通胀粘性下欧洲央行短期仍将维持高利率水平

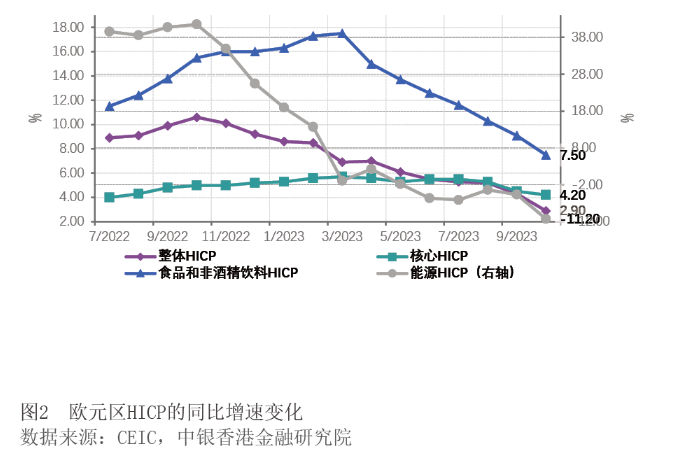

欧元区通胀仍具有一定粘性。当前,欧元区通胀呈现下行态势(见图2)。近期公布的初步统计数据显示,2023年11月,欧元区整体通胀同比增速已降至2.4%(9月数据为4.3%,10月数据为2.9%)。从具体分项上看,数据显示,11月欧元区食品和烟酒价格同比上涨6.9%,非能源类工业产品价格上涨2.9%,服务价格上涨4.0%,能源价格下降11.5%。当月,剔除能源、食品和烟酒价格的核心通胀率为3.6%。可以看出,11月欧洲通胀的变动主要受能源价格下行的推动,核心通胀虽然也有所下降,但仍具有一定的粘性,这是制约欧元区通胀回落速度的一大关键因素。整体来看,预计2024年欧元区通胀率较2023年的平均水平将有所下降,但“工资-物价”螺旋上升和大宗商品价格上升风险仍可能对欧元区通胀造成影响。根据国际咨询机构Focus Economics的调查市场一致预期数据,2024年欧元区调和通胀平均将上涨2.8%,2025年平均上涨2.1%,即未来两年欧元区通胀仍将高于欧洲央行设定的目标水平。

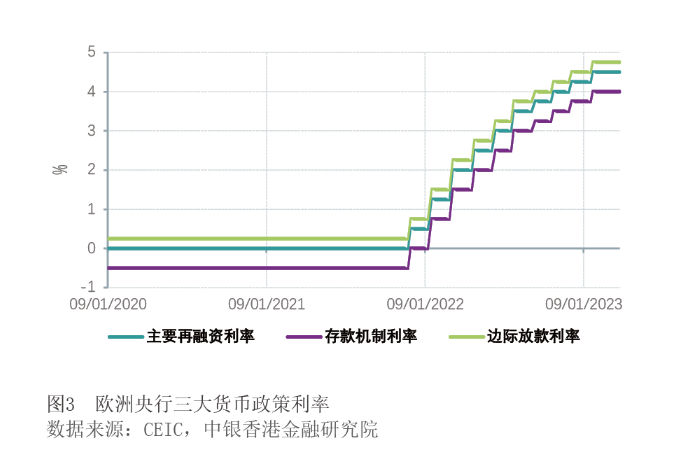

欧洲央行短期仍将维持高利率水平。在经历连续10次加息后,欧洲央行在2023年10月的议息会议上选择暂停加息,维持三大利率不变,将隔夜存款利率维持在4%的历史高位(见图3)。在综合考虑欧元区经济及通胀现状的情况下,当前市场普遍预期欧洲央行已完成本次加息周期,并更为关注央行首次降息时点。在笔者看来,尽管欧元区通胀持续放缓,但仍远高于央行长期目标,因此,短时间内欧洲央行仍将维持4%的基准利率水平。近期,欧洲央行主要官员纷纷表示称,欧洲央行必须在“足够长的时间”内保持4%的利率不变,以使通胀回到2%的目标。欧洲央行行长拉加德表示,将隔夜存款利率维持在4%应有助于抑制通胀;未来几个季度不会发生任何程度的降息措施。欧洲央行管委、法国央行行长维勒鲁瓦表示,欧洲央行很可能会在未来几个季度将利率维持在4%这一创纪录水平,并表示可能会早于拟定时间表结束欧洲央行在新冠疫情期间的债券购买计划,这与外界对该行将大幅放松抗通胀措施的预期形成了鲜明对比。欧洲央行管委、比利时央行行长温施表示,如果投资者押注宽松货币政策削弱了欧洲央行的政策立场,欧洲央行可能不得不再次提高借贷成本。欧洲央行管委德科斯认为,现在谈论降息可能性或对货币政策做出任何前瞻性预测都“为时过早”。欧洲央行管委、德国央行行长内格尔更是公开反驳有关欧洲央行何时降息的任何相关话题,他表示,将通胀带回2%的“最后一英里”最为艰难;欧洲央行应减少向商业银行支付的存款准备金利息,并保留进一步加息的可能性。他认为,银行因其超额准备金而享有丰厚的利息往往会放出更多贷款,从而阻碍央行通过收紧货币政策抑制通胀的努力。

维持高利率水平的政策基调对欧元区经济的负面影响将逐步显现。从期望通过紧缩货币政策压降总需求从而抑制通胀的角度看,欧洲央行的货币政策正在达到效果,但与此同时,紧缩货币政策导致更紧缩的信贷条件已经开始对欧元区经济造成影响。近期公布的数据表明,欧元区的货币紧缩越来越多地限制了信贷可用性,并影响了贷款利率。欧洲央行2023年9月的银行贷款调查显示,2023年三季度欧元区银行信贷标准进一步收紧,对应的贷款需求的下降剧烈。考虑到欧洲央行当前“更高更久(Higher for Longer)”的货币政策基调,预计2023年四季度信贷标准并不会出现太大变化,紧缩的财务状况将继续拖累未来几个季度欧元区的经济增长。展望未来,过度收紧的货币政策和收缩的信贷条件可能是2024年欧元区经济面临的一大下行风险。

整体来看,笔者认为,预计2024年欧元区经济将在2023年的基础上延续低迷态势,2023年和2024年欧元区经济增速或分别为0.6%和1%。乌克兰危机持续下的能源问题和欧洲央行短期内维持高利率水平是2024年欧元区经济面临的主要风险。通胀方面,欧元区通胀大概率将缓慢回落,但短期内仍将高于欧洲央行的政策目标;货币政策方面,欧洲央行当前的政策利率可能已经触顶,但是通胀粘性使得2024年下半年欧洲央行降息幅度或较为有限,基准假设情境下,欧洲央行有可能在2024年降息两次。

作者瞿亢系中国银行香港金融研究院副院长

作者丁孟系中国银行香港金融研究院高级经济学家