全球跨境直接投资政策分析及格局展望

当前,全球产业链和供应链格局面临新一轮重塑,发达经济体和发展中经济体均在加大吸引外商直接投资(Foreign Direct Investment,FDI)力度,力求在全球产业链分工中处于有利地位,有效促进了全球跨境直接投资在新冠疫情后的复苏。我国可进一步巩固和增强吸引高质量外商直接投资的比较优势,积极鼓励中西部地区更高水平更深层次融入全球价值链,并推动企业“走出去”和“引进来”协同发展。

主要经济体均“筑巢引凤”

一是绝大多数经济体均实施了改善营商环境、扩大外资准入、设立经济特区等外资促进政策。近年来,以效率为导向的传统全球产业链布局不断面临挑战,全球产业链供应链格局面临重塑,世界各国进一步加大积极利用外资力度,以提升其在全球产业链供应链格局中的地位。从具体政策来看,各国的政策呈现出明显的共性。

其一,优化营商环境。如越南政府早在2013年底发布了关于改善营商环境、提高国家竞争力主要任务措施的第19号决议,有效提升了该国在世界银行营商环境中的排名。2023年初,越南又出台了推动经济社会发展、改善营商环境11大任务和措施,计划在提高行政效率、加快电子支付基础设施建设、加大反腐败力度、加强知识产权保护等方面进一步优化营商环境。

其二,设立各种经济特区。中亚五国、东盟、阿联酋、印度、墨西哥、巴西等绝大多数发展中经济体以及多个欧盟国家均设立了各种经济特区,在区内对外资实施免除所得税、免除土地租赁费等特殊政策,有的特区还给予了类似海关特殊监管区域的保税政策。

其三,扩大外资准入。大多数经济体均采取了放开外资准入的政策,如哈萨克斯坦在2020年取消了对外国银行和保险机构设立分支机构的限制,印度也在莫迪政府上台之后逐步放开了对零售、银行甚至国防工业外资准入的限制,沙特于2020年通过了《外国投资法》修正案,大幅缩小限制/禁止外国投资的领域,降低外商投资门槛。

其四,对外资提供高水平服务。如澳大利亚设立了为重大项目提供便利服务的专门程序,澳大利亚投资局为投资人提供相关资料、建议和支持,协助办理必要的政府审批手续,在联邦政府部门内部为潜在投资者提供单独的联络点。

其五,对外资企业特别是出口企业提供金融支持和费用减免。沙特在“沙特出口计划”下为出口企业提供出口信贷融资、担保和保险等支持,其中出口信贷融资最高可达信贷价值的90%。印度积极推动中小型贸易企业减免各种出口的行政费用,如将中小型出口企业办理执照的费用由10万卢比下降到5000卢比,并提供110亿卢比用于全额返还出口商品的港埠货物税。

其六,对高技术行业以及研发活动实施税收优惠。绝大多数国家对电子信息、新能源汽车、光伏等高新技术行业均给予较低的企业所得税税率,并对企业的技术创新活动予以税收减免,对企业以研发为目的购买的设备予以加速折旧,等等。

二是以美国为代表的发达经济体正在加速建立以高技术产业补贴政策为代表的“制造业回流”政策体系。美国早在奥巴马时期就出台了制造业回流的相关政策,但当时的政策重心集中于对高新技术产业加大政府投资力度,并签署跨太平洋伙伴关系协定(Trans-Pacific Partnership Agreement,TPP),试图塑造更注重知识产权保护、劳工权益保护的国际经贸规则,以促进制造业回流美国,其效果并不明显。特朗普政府上台后,主要采取对内降低企业所得税,同时对美国境外关联方付款的跨国公司征缴额外税收,从而形成跨国公司在美投资的税收成本洼地,以增强其本土产业竞争力。拜登政府上台以来,在维持了特朗普税收政策、贸易保护政策的基础上,采取了针对重点产业实施产业补贴政策和投资限制政策的做法。一方面,拜登政府通过出台《芯片和科学法案》《通胀削减法案》等政策,选择芯片、新能源汽车等重点产业,给予来自美国及其盟友跨国公司的高额补贴,以吸引跨国公司前往美国投资;另一方面,拜登政府通过限制美国和其盟友的跨国公司向中国提供高端光刻机等高技术设备等方式,变相限制跨国公司对华投资。受美国政府影响,欧盟、韩国等发达经济体也实施了针对芯片等高技术产业的补贴政策。如2023年4月18日,欧盟委员会、欧盟成员国与欧洲议会敲定了欧盟芯片法案,计划耗资430亿欧元支持大型跨国公司在欧设立芯片制造基地,以求将欧盟芯片产能从目前占全球10%提升到2030年的20%。日本也计划追加1万亿日元以上的资金,以支持美光、台积电等本土企业在日本研发和制造高水平芯片。

三是以东盟为代表的发展中经济体以大力度税收优惠政策为重点,承接传统领域外资流入。本世纪以来,越南、印度等发展中经济体一直效仿日本、韩国和中国的经验,通过在土地、税收等领域实施优惠政策以吸引外资。早在2015年,越南就修订了相关税收法律法规,将企业所得税降低到20%,并对于符合一定条件的外资企业实施“二免四减半”(即前两年所得税免征,随后四年可享受50%的企业所得税减免)甚至“四免九减半”(即前四年所得税免征,随后九年可享受50%的企业所得税减免)的税收减免政策,同时也减免外资企业的土地租金、土地使用税等。印度自莫迪政府上台以来,先是于2017年启动了大规模的间接税税改,统一了各邦直接的间接税税制,有效解决了外资企业在不同邦之间开展业务税收成本差异巨大的问题,此后在2019年再次对直接税税率进行了修订,除将企业所得税率降低至20%外,同样针对特定领域的外资企业给与大量的所得税减免。

四是中亚、中东等资源密集型地区积极发挥要素禀赋优势吸引外资流入。中亚五国等独联体成员国和沙特、阿联酋、卡塔尔等中东国家,人力资源并不丰富,消费品制造业基础也相对薄弱,但在石油、天然气乃至锂矿等战略性新兴资源等领域具有显著资源优势。因此,这些国家发挥资源优势招商引资,将税收优惠、外资准入、土地费用减免等政策重点集中于资源型行业。以乌兹别克斯坦为例,2019年乌兹别克斯坦政府对本国《税法》进行了修订,将法人的财产税税率从5%降至2%,流转税税率从5%降至4%,社会保障税税率从15%降至12%,所得税税率从22.5%降至12%。增值税税率由20%降至15%,并从2020年1月1日起取消简化增值税制度;增值税的退税范围从之前零税率的销售额扩大到增值税进项税额超过销项税额的任何部分均可退税。同时,乌兹别克斯坦充分发挥资源优势,重点对外资企业减免征收资源税,促进外资流向资源型行业。

全球跨境直接投资“稳中有变”

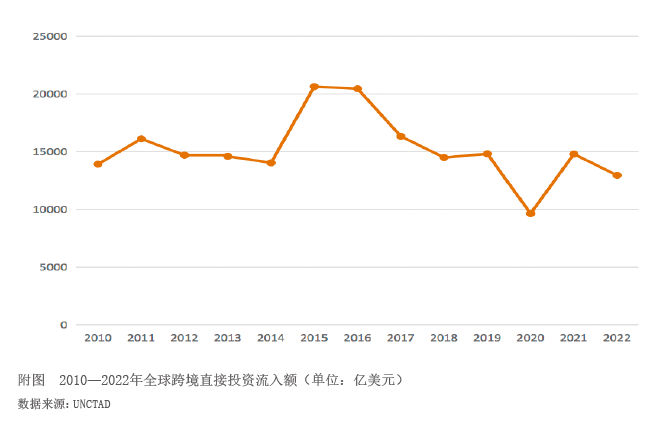

一是新冠疫情后,全球跨境直接投资规模整体呈现波动回升态势。新冠疫情严重影响了跨国公司投资活动,2020年全球跨境直接投资大幅度下降。据联合国贸易和发展会议(UNCTAD)统计,2020年全球跨境直接投资流入额为9619.83亿美元,较2019年下降43.7%。但在各国积极利用外资政策的作用下,2021年全球跨境直接投资流入额迅速反弹至14781.37亿美元,同比增长53.7%(见附图)。2022年受美元加息、乌克兰危机等事件影响,大型跨国公司所实施的国际项目融资和跨国并购放缓,2022年全球跨境直接投资流入额小幅下降13%,不过更能准确反映跨国公司实际投资意愿的绿地投资额仍同比增长64%,这说明全球跨境投资保持了复苏态势。

二是美国作为全球跨境直接投资重要流入地的地位再次巩固。长期以来,美国一直是发达经济体中利用外资规模最大的国家。随着美国等西方发达国家实施大规模的高技术产业补贴政策,诸多高技术产业大型跨国公司都加大了对美国投资步伐,带动2021、2022年流入美国的FDI规模分别达到3877.8亿美元和2850.6亿美元,位居世界第一位。在芯片领域,台积电、英特尔、三星均已在美国建设高端晶圆制造厂。在动力电池领域,松下、三星、LG均在投资决策中将美国、日本作为未来动力电池生产布局的重点地区。

三是以东盟、南亚、中亚等为代表的发展中经济体在全球利用外资格局中的地位持续上升。越南、印尼、印度、埃及等发展中经济体劳动力、土地等成本优势十分明显,并均在多年前就针对电子信息、纺织服装、玩具鞋帽等外向型传统产业实施了高水平的税收优惠政策。新冠疫情后大型跨国公司存在将加工制造环节转向分散布局的供应链调整动力,加之美国等欧美发达国家又通过实施印太经济框架等战略鼓励跨国公司对发展中经济体进行投资,这些因素与上述发展中经济体的比较优势和招商引资政策形成了叠加效应,导致跨国公司更愿意将技术门槛不高的传统行业生产环节,特别是劳动密集型加工制造环节向上述发展中经济体布局。2022年,东南亚、南亚跨境直接投资流入额分别为2225.68亿美元和573.7亿美元,分别增长4.6%和8.9%,均明显优于全球跨境直接投资流入增速。

此外,哈萨克斯坦、巴西等资源丰富的国家也更加积极支持外资流入能源、资源开发及深加工等产业,加之石油、天然气、铁矿石等传统关键矿产资源以及锂矿、钴矿等战略性新兴矿产资源在疫情期间一度价格大幅度增长,有利地促进了全球直接投资流入这些国家。2022年,哈萨克斯坦、巴西、智利的FDI规模分别达到61.08亿、860.5亿和197.9亿美元,分别增长83%、69.9%和50%。

四是光伏、风电等可再生能源类的新兴产业成为跨境直接投资新的热点。气候变化日益成为当前各国关注的热点,光伏、风电等可再生能源类产业日益成为跨国公司投资的热点,也是各国利用外资的主要领域之一。UNCTAD发布的《世界投资报告2023》显示,2021年全球在可再生能源领域的跨境投资项目数量近1600个,较2020年的1300个有较大幅度的增长,2022年继续保持小幅增长趋势。其中,光伏和风电两大可再生能源仍然是各国对外投资的主体,占项目总数的89%,潮汐能、垃圾发电等可再生能源也保持稳定增长。在可再生能源产业的带动下,2022年能源和天然气供应类产业全球直接投资流量增长157%,达到3620亿美元,在各主要行业中排名首位。

对我国的启示

一是高度重视扩大外资并提升利用外资质量的重要意义。改革开放四十年来,我国一直坚持积极利用外资、高水平对外开放的战略,外资在引进先进技术和高素质人才、促进我国融入全球价值链分工合作中发挥了十分重要的作用,为我国经济高质量发展做出了巨大的贡献。当前,随着全球化的深入推进和新技术革命的迅速发展,世界各国均在加强和高水平跨国公司的合作,充分发挥外资在提升产业链供应链韧性、促进跨国创新合作、创造新型创新服务等方面的作用。中国作为利用外资规模最大的发展中国家,更应充分发挥跨国公司作为高素质人才和先进技术的重要承载者、优质商品和服务的重要提供者的作用,坚持实施积极且高质量利用外资的战略,有效推动跨国公司作为国内、国际双循环相互促进的重要载体健康发展,有效助力构建新发展格局、助推经济高质量发展。

二是更加注重提升中国在吸引优质外资方面的综合竞争力。当前,中国在对吸引优质外资的综合竞争力方面名列前茅,具体包括巨大的市场潜力、高水平的基础设施建设状况、完善的配套产业体系、优良的营商环境等,还可以进一步加强和巩固上述方面的竞争优势,如继续加大新型基础设施建设力度,巩固并提升基础设施优势;以电信、医疗、教育等为重点,扩大外资市场准入,严格落实《外商投资法》及其实施条例中关于在政府采购、行业标准制定中对内外资企业平等相待的有关条款,巩固并提升国内市场潜力优势;积极鼓励本土企业和外资企业深化合作,巩固并提升国内配套产业优势;持续深化推进放管服改革,加快推进贸易自由化便利化进程,巩固并提升营商环境优势等等。

三是积极推动产业基础相对良好的中西部地区,通过利用外资更高水平融入全球价值链。我国云南、广西、四川等地区产业基础良好,近年来基础设施状况也有明显改善,且在要素禀赋方面和东部沿海地区存在一定的互补性,具备进一步融入全球价值链的潜力。为此,可鼓励我国中西部地区和东部沿海地区以及发达经济体开展高水平的产业协作,积极承接电子信息、机械装备、轻工纺织等产业链中符合中西部地区比较优势的环节,从而深度融入全球产业链。此外,这些中西部地区和东盟、中亚等周边国家同样具备一定的产业互补性,同样可以开展高水平的产业链协作,共同构建高效率的跨国生产网络。

四是积极把握各国加强利用外资的发展机遇,培育我国高水平的跨国企业。我国一直重视“走出去”和“引进来”协调发展,在积极利用外资的同时,推动我国优质企业“走出去”,高水平利用国内国外两个市场、两种资源,既有利于发挥合作方要素禀赋优势,共同推进互利共赢合作,也有助于我国企业成长为国际化水平高、核心竞争力强的跨国企业。在当前世界各国均十分重视引进外资的背景下,我国可积极推动具有条件的优质企业发挥自身的所有权优势,在海外建设高水平的研发中心、生产基地和资源深加工基地,与合作方形成互利共赢的产业链合作网络。

作者单位:中国宏观经济研究院对外经济研究所