人民币汇率弹性增强 显现大国货币特征

2021年下半年以来,美联储货币政策转向预期升温;2022年上半年,俄乌冲突爆发成为最大“黑天鹅”,美联储加息节奏超市场预期。多重压力下,全球主要货币汇率普遍贬值,波动明显加大;人民币汇率在合理均衡水平上双向波动,汇率弹性显著增强,成熟稳健的大国货币特征增强。

美元强势搅动全球外汇市场风云

2021年下半年以来,美元指数屡创阶段性新高。2021年初,美元指数(USDX)不足90;进入下半年,美联储货币政策转向预期升温,美元指数逐步走强;9月,美联储议息会议传递超预期鹰派信号,市场迅速做出反应,美元指数上涨趋势进一步凸显。2021年下半年,美元指数上涨接近4%。2022年3月16日,美联储宣布了自2018年12月以来的首次加息;5月4日,美联储加息50个基点;6月15日,美联储加息75个基点至1.50%—1.75%,创1994年11月以来最大单次加息幅度,同时大幅上调2022年至2024年的政策利率预期,下调美国经济增长预期。2022年上半年,美元指数上涨超过9%;自2021年下半年开始计算,一年内上涨超过13%。以一年的时间滚动计算,美元指数在过去一年的上涨速度,也属历史较快水平。7月11日,美元指数收于108.2193,创20年新高。

全球政治经济金融格局加速演进,不确定性冲击层出不穷。美元指数是显性指标,背后不仅是美联储货币政策的变化,更是全球政治经济金融格局的变化。2021年下半年美元指数上涨的主要因素是美联储紧缩预期,今年以来的上涨,除了加息节奏超预期外,还有其他重要因素。一是俄乌冲突爆发,全球避险情绪急速升温,黄金、美元等避险资产上涨明显。二是全球通胀居高不下,能源、工业金属和粮食等大宗商品价格上涨并高位震荡,多国央行上演加息潮,衰退风险上升,全球“滞涨”困局显现。三是全球新冠肺炎疫情反复,奥密克戎席卷全球,拖累增长前景。四是多重压力下全球供应链瓶颈边际改善较弱,能源、原材料、物流、劳动力等领域依然受困,全球工业生产增长疲软。在诸多不确定因素冲击下,全球金融市场波动加剧,风险跨境传染速度加快,外汇市场自然也未能幸免。

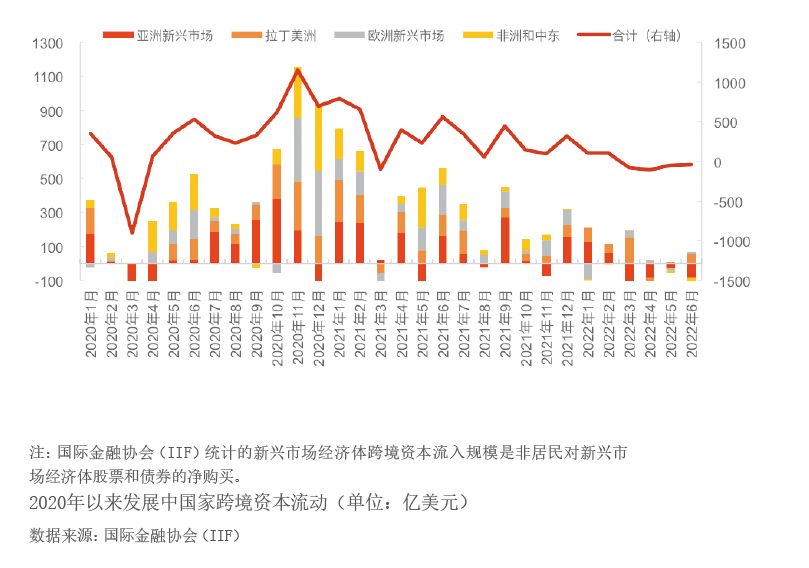

新兴市场经济体跨境资本流入规模有所下降,外汇市场承压。国际金融协会(IIF)数据显示,最近一年新兴市场经济体整体的跨境资本流入规模在波动中下降,逐步从净流入转为净流出,2022年上半年净流出58.4亿美元,其中3—6月净流出276.9亿美元;亚洲新兴市场经济体受影响较大,欧洲新兴市场经济体的净购买也明显下降(见附图)。跨境资本流动格局变化给新兴市场经济体的外汇市场带来一定压力。

纵观全球主要货币 人民币显现成熟稳健的大国货币特征

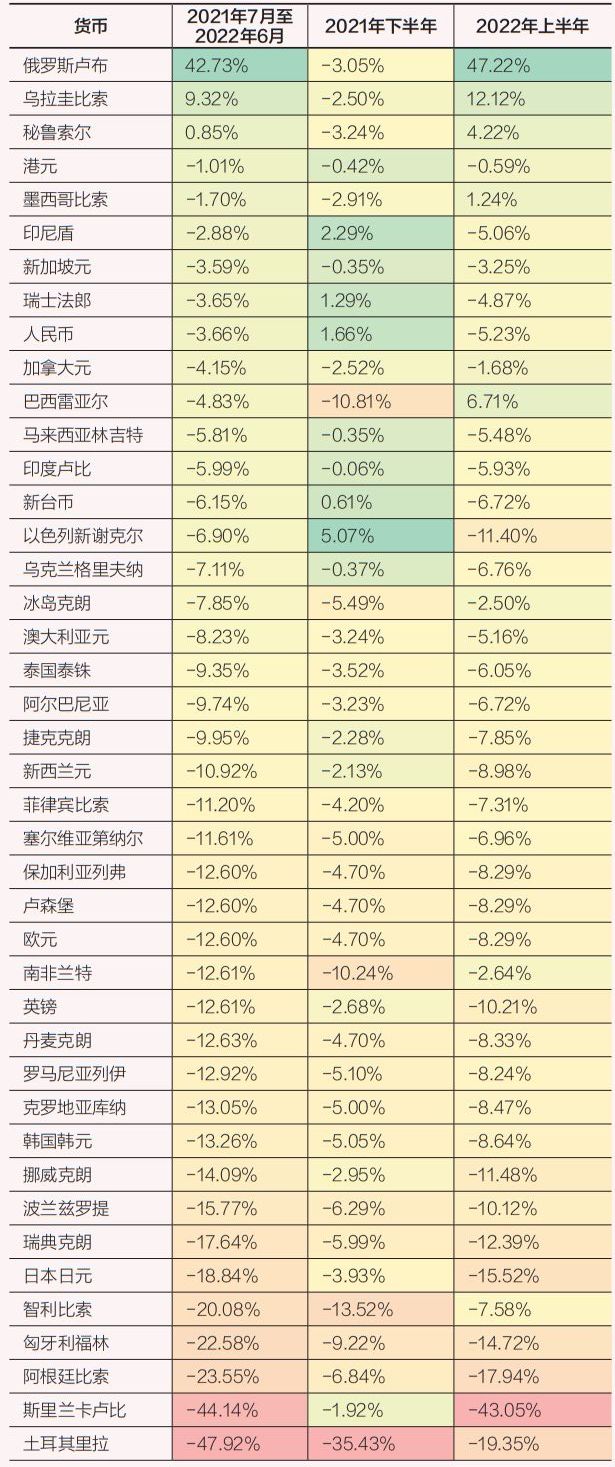

全球主要货币汇率基本都对美元贬值。根据国际清算银行(BIS)公布的各主要货币对美元汇率数据,剔除实施固定汇率制度和数据不全的,有统计价值的为42个货币(见表1)。在上述全球主要货币中,近一年来,对美元升值的货币仅有3个,分别是俄罗斯卢布、乌拉圭比索和秘鲁索尔。其中,俄罗斯卢布因俄乌冲突先大幅贬值,后因“卢布结算令”等反制裁措施取得一定成效,转为强势升值;乌拉圭比索得益于大宗商品价格高企和出口大增,美元大量涌入乌拉圭,供需推动下比索对美元升值。对美元贬值的货币“比比皆是”,全球主要货币中贬值幅度超过10%的货币占一半(21个),土耳其里拉、斯里兰卡卢比、阿根廷比索、匈牙利福林、智利比索贬值幅度超过20%。对美元贬值的不单是新兴市场经济体货币,发达经济体货币的贬值幅度甚至更高。根据美联储公布的美元指数,今年上半年美元对发达国家货币升值7.2%,对新兴市场经济体货币升值2.9%。

人民币在大国货币中表现稳健。近一年人民币对美元小幅贬值,尤其是2021年下半年在美联储货币政策收紧的预期下,人民币对美元升值接近2%,走出独立行情,是特别提款权(SDR)货币篮子中非美货币表现最为稳健的货币。日元作为避险货币,过去一年“不升反贬”,对美元贬值接近20%,成为表现最差的发达国家货币;欧元和英镑近一年均对美元贬值超过12%。2022年7月12日盘中欧元兑美元汇率触及1:1,为2002年12月以来首次。2022年5月,国际货币基金组织(IMF)公布了未来5年SDR货币篮子的新权重,将人民币权重由10.92%上调至12.28%,升幅1.36个百分点,人民币国际地位进一步提升。无独有偶,IMF在7月最新公布的外汇储备数据显示了类似的结论。2022年一季度末,人民币在全球外汇储备中的规模为3364亿美元,较首次公布增长超过270%,占比攀升至2.88%,续创历史新高。

人民币在新兴市场经济体货币中也以“稳”取胜。以金砖五国为例,除俄罗斯卢布外,统计期间巴西雷亚尔、印度卢比、南非兰特均对美元有不同程度的贬值。其中,巴西雷亚尔在巴西央行连续加息的推动下,今年升值幅度较高,抹去了部分2021年下半年的跌幅,近一年对美元贬值接近5%;同期人民币、印度卢比和南非兰特分别对美元贬值3.66%、5.99%、12.61%(见表1)。从波动率看,在美联储加息和俄乌冲突爆发的多重背景下,2022年上半年金砖五国货币的波动率基本均高于2021年下半年(见表2)。人民币的波动率较低,俄罗斯卢布的波动率达到13.9%,巴西雷亚尔的波动率也超过5%。放眼新兴经济体货币,无论是从汇率走势还是波动率来看,人民币均是“稳”字当头,表现出较强的抗外部冲击性和弹性。

人民币汇率弹性增强有助于促进经济和金融良性循环

人民币汇率保持合理均衡水平有助于我国顺利跨越中等收入阶段。世界银行2022年7月公布的最新数据显示,我国人均收入保持上升势头,进一步接近高收入国家门槛,并有望在今年超越世界平均水平。历史上陷入“中等收入陷阱”或者出现收入水平分组倒退的国家,大多经历过汇率大幅贬值,甚至遭遇数次货币危机。2021年,因全球通胀水平高企,高收入国家至低收入国家四个分组的门槛均出现较大幅度上涨。今明两年是我国跨越中等收入阶段的关键时期,人民币汇率在合理均衡水平上双向波动,能够避免汇率大起大落对我国人均收入的计算产生较大影响进而拖累跨越进程。

人民币汇率自发调节能力增强有助于我国对外贸易保持稳中向好。理论分析和国际经验均表明,汇率变动会影响一国对外贸易。回顾历史,人民币汇率波动对我国贸易产生一定影响,人民币升值阶段通常是经济基本面向好的阶段,贸易收支同时受到汇率变动和供需因素的影响;人民币贬值时,企业倾向于将外汇收入留存在境外,以避免未来进一步贬值影响付汇成本,因此会出现“顺差不顺收”的情况。人民币汇率作为对外贸易中的关键变量,水平合理、双向波动、自发调节能力增强为我国对外经济交往发挥了“定盘星”作用。2021年我国经常账户顺差3173亿美元,货物贸易顺差进一步增加;2022年一季度我国国际收支口径货物贸易顺差1450亿美元,同比增长18%,货物贸易顺差、出口及进口规模均创历史同期最高值。

人民币汇率显现大国货币特征有助于提升境内金融资产吸引力。在加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局下,稳慎推进人民币国际化、打造全球人民币金融资产配置中心具有重要的战略意义和实际价值。国际投资者进行分散化投资时,汇率风险是考量的重要因素之一。近年来我国金融市场双向开放加速,人民币汇率能够根据外部冲击和基本面变化合理调节,进一步促进人民币计价的金融资产吸引力不断提升,有利于形成更加理性的市场预期,进而强化人民币“能升能贬”、汇率弹性较强等大国成熟货币的特征。

作者单位:国家外汇管理局外汇研究中心