宏观稳定、政策平衡与高质量发展

宏观稳定受到了我国政府的高度重视。刘鹤副总理在《必须实现高质量发展》一文中指出,“高质量发展是宏观经济稳定性增强的发展……在世界面临百年未有之大变局、全球经济充满不确定性的条件下,宏观稳定成为稀缺的资源”。2018年中央经济工作会议以来,“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”的“六稳”工作就一直被认为是宏观经济“稳中求进”总基调的具体体现。本文将尝试从“全球风险社会理论”理解宏观经济稳定,并分析经济“六稳”的政策平衡含义以及实现政策目标动态统筹下的高质量发展之策。

从“全球风险社会理论”看宏观经济稳定

德国社会学家乌利希·贝克(Ulrich Beck)在1986年提出的“风险社会理论”(Risk Society Theory)对理解风险的“现代性”具有很强的启示意义。贝克认为,传统社会中人类的风险主要来自于自然界,例如天灾和疾病,而现代社会中人类的风险则主要来自于人自身,例如经济危机、核灾难和气候变化。如果按照这一叙事逻辑去回顾人类历史,可以将人类历史的发展进程看作是风险类型不断演化、风险管理手段不断升级的过程,与之伴随的是权力来源的迭代和社会的变革。不同于前工业化社会时期,人类为管理生存风险而依赖于食物、水源、土地和农具等生活资料建立权力,也不同于工业化社会时期,人类为管理生产力风险而围绕劳动力、土地、资本和技术等生产资料获取权力,在当今信息化社会时期,权力的来源是数据、信息、科技和资本等社会治理工具,这是以城市化的人口聚集为前提的工业文明高度发达之后的必然结果。

在全球化的背景下,数据、信息、科技和资本等信息化社会的治理工具,又都具有全球流动性和扩散性,正如核扩散助长核恐怖主义威胁,资本的无序扩张、个人隐私信息的泄露和滥用同样会削弱社会稳定性。社会冲突对全球安全的影响已与传统军事威胁并驾,人为灾害则已大幅超过自然灾害,成为全球巨灾的主导性因素。而从私人数字货币、去中心化金融(DeFi)直到元宇宙(Metaverse)的迅速发展表明,全球的技术乌托邦支持者和网络无政府主义者正在试图打造一个平行于现实世界但却无中心化治理机制的虚拟网络世界。

贝克在2009年将其理论进一步发展成为“全球风险社会理论”(Global Risk Society Theory),指出在全球化的背景下,风险演化出“去本地性”(De-localization)、“不可计算性” (Incalculableness)和“不可赔偿性”(Non-compensatability)等三大特征。在全球风险社会中,风险的类型和影响都变得难以确定,风险回避、损失控制、风险转移和风险保留等四种传统风险管理手段因为缺乏准确的风险估计而失灵,风险广泛存在于宏观、中观和微观层面,特别是微观主体的自组织行为常常使风险呈现非线性变化,形成中观和宏观意义上的“黑天鹅”事件。

由此可见,在全球风险社会,宏观经济稳定也并非只是单一宏观经济变量的稳定,而是多个宏观经济变量的协调和平衡。

经济“六稳”的政策平衡含义

自下而上看,“六稳”要求具有经济结构、发展格局和宏观总量三层含义:

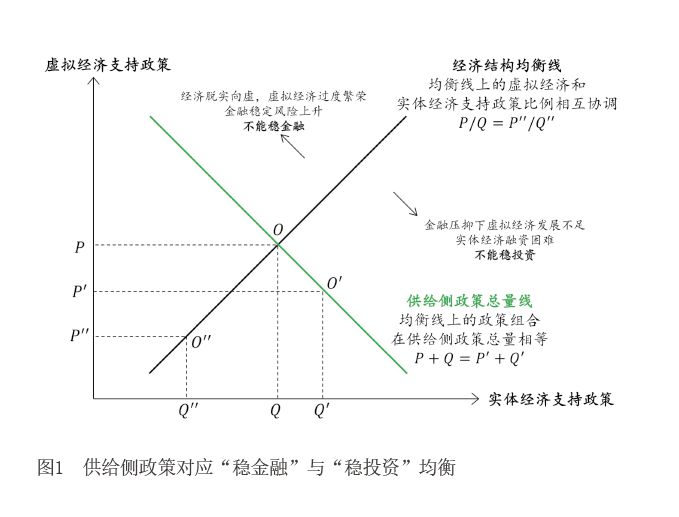

经济结构上,“稳金融”和“稳投资”构成第一组均衡关系,代表着政策制定者运用供给侧政策,实现虚拟经济(金融)和实体经济(投资)的发展平衡(见图1)。给定我国的要素禀赋,存在着一个经济结构均衡线,实体经济支持政策的总量必须和虚拟经济支持政策总量维持一个等比例关系,以保证既不会出现金融压抑导致的虚拟经济发展不足,实体经济融资困难,无法满足“稳投资”的要求,也不会出现“脱实向虚”带来的虚拟经济过度繁荣,金融稳定风险上升,无法满足“稳金融”的要求。供给侧政策总量(实体经济支持政策+虚拟经济支持政策)在一定时期内通常是较为固定的,最优的政策组合必然是供给侧政策总量线与经济结构均衡线的交点。

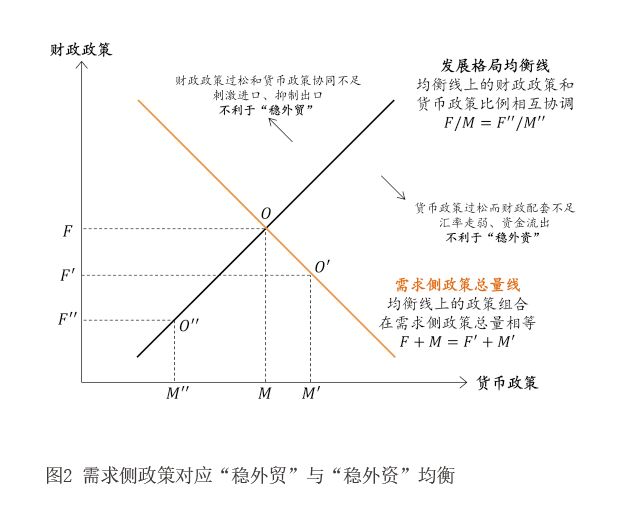

发展格局上,“稳外贸”和“稳外资”构成第二组均衡关系,代表着政策制定者通过需求侧政策,让国际收支状况处于有利于国内循环和国际循环相互促进的“舒适区”(见图2)。国际收支的均衡线由我国的国际比较优势、收入水平和发展阶段决定,货币政策和财政政策通常需要进行正向的协调配合,才能实现经常项目(外贸)和资本项目(外资)的平衡发展。如果财政政策过松,而货币政策的协同不足,则会大幅刺激进口,抑制出口,带来经常项目收支状况的走弱,不利于“稳外贸”;如果货币政策过松,而财政政策的配套不足,则会形成汇率走弱带来短暂的出口提振和“热钱”等投机资金的流出,最终损害经济的长期竞争力,使外商直接投资等资本项目下的长期收支状况受到冲击,“稳外资”的目标不能实现。我国政策制定者通常可以优先根据国内大循环的需要,逆周期或跨周期地调节需求侧政策的总量(货币政策+财政政策),最终达成国内国际循环的相互促进、相互协调。

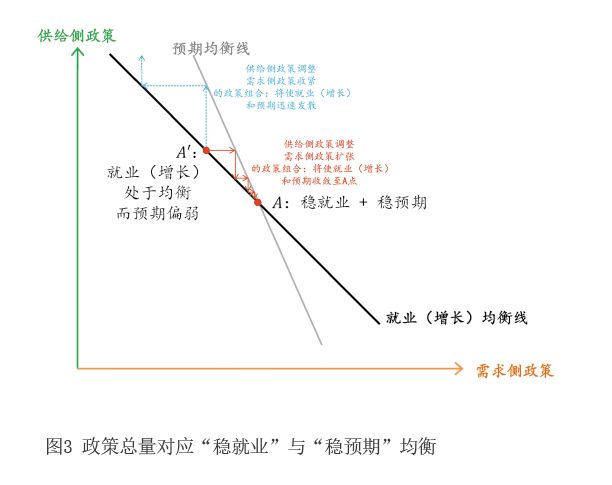

宏观总量上,“稳就业”和“稳预期”构成第三组均衡关系,代表着政策制定者在“稳金融”“稳投资”的供给侧政策和“稳外贸”“稳外资”的需求侧政策实施过程中,如何通过把握好政策的时度效,来实现就业(增长)均衡和预期均衡之间的收敛(见图3)。由于经济预期对于需求侧政策的变化相对更加敏感,就业(增长)对供给侧政策的变化相对更加敏感,而当前中国经济正处于宏观大盘稳固,但预期转弱的时期(图3中A′点),只有在做好供给侧政策的结构调整的同时,适当地采取扩张性的需求侧政策,才能带来经济预期和就业(增长)的收敛(图3中的红实线路径),否则,其他政策组合都可能使预期趋于发散(图3中的蓝虚线路径)。具体而言,当前在做好深化供给侧结构性改革、畅通国内大循环、加快产业升级和结构调整等中长期任务的同时,使用积极的财政政策和稳健的货币政策对国内总需求进行适度的、阶段性的提振,确有很大的必要性,需求侧政策的适度放松会以更大的幅度提振走弱的预期,而对就业(增长)带来的影响相对较小,最终实现“稳就业”和“稳预期”的收敛和均衡(图3中A点)。

实现政策目标动态统筹下的高质量发展

高质量发展是在“五位一体”总体布局要求下的全面发展,宏观经济的平稳运行的目标最终需要与政治建设、文化建设、社会建设和生态文明建设等多个目标互相协调、共同推进。这意味着,在全球风险社会的语境下,世纪疫情的持续冲击和百年变局的加速演进,促使不断丰富我们的政策工具箱成为最为重要的政策课题;而做好各个目标之间的阶段性统筹和稳定,应是“稳字当头”的应有之义。

自上而下看,“稳”的要求既产生于经济发展的内在过程,也归因于全球央行的外在行为,并最终以“五位一体”的多个目标的动态均衡来实现。

内部看,“稳”字作为2021年中央经济工作会议最为突出的关键词,体现了逆周期平滑经济波动的考量。回顾过去20年的中央经济工作会议的新闻公报,“稳”字出现的频率呈现出较高的周期性,与我国经济增长的中长期波动率的变化高度正相关。2005年和2017年的中央经济工作会议公报中,“稳”字的词频处于历史的低点,其分别对应着投资拉动经济从“非典”疫情强势复苏和“三降一去一补”的供给侧结构性改革取得明显成效的发展背景,而从我国国内生产总值(GDP)增速滚动5年的波动率来看,2000—2004年、2013—2017年这两个时期,经济增速的波动也是最低的。2020年以来的新冠肺炎疫情,叠加我国经济长期增长中枢下移、新旧动能转换、外部环境更加复杂多变等多种因素,经济增速的波动率开始上升,强化对“稳”的诉求符合经济的内在规律。

外部看,欧美发达国家的货币政策周期的大起大落也已经成为了其国内乃至全球金融市场重要的不稳定因素,“稳”的要求也是对外在行为的因应策略。从过去20年美国、欧元区、英国和日本四大经济体央行资产负债表规模占名义GDP比例的增速波动率来看,其与对应的股票市场指数的平均波动率相关系数达78%,2002—2006年的“大缓和”时期,2015—2019年的“金发女郎”时期,四大央行的资产负债表规模变化相对平稳,经济复苏而通胀温和,金融市场的波动也处于历史低位;但反观2009—2014年的全球量化宽松时期、2020年以来的新冠肺炎疫情大流行时期,央行的资产负债表规模从扩表—缩表—再扩表的急剧变化,对资产价格产生了强烈的扰动,也通过利率市场的溢出效应和资本市场的信心效应向全球溢出,尤其给新兴市场经济体带来了巨大的金融波动风险。

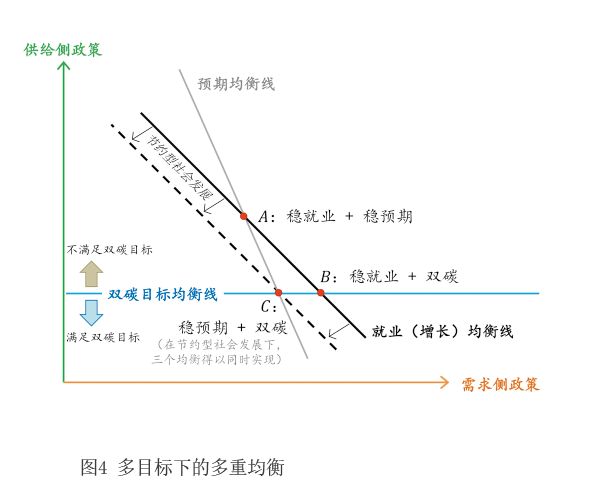

全局看,“五位一体”高质量发展语境下的“稳”是一个动态的稳定。例如,在经济“六稳”目标达成的基础上(图4中A点),引入生态文明建设的“双碳”目标后,由于碳达峰要求意味着“双碳”均衡线对供给侧政策的总量形成了较强的约束,“稳就业”“稳预期”和“双碳”目标不再能够同时达成,政策制定者通过动态的调整需求侧政策总量和供给侧政策总量的组合,仍能在两两之间实现动态的均衡(图4中的B点和C点)。而在更长期的时间范围内,高质量发展带来的以创新为驱动的新增长方式,节约型社会的形成将不仅体现为增长对生产要素、生态环境的依赖降低,还体现为经济增长均衡可以在更少的政策总量下实现,从而最终推动就业(增长)均衡线向左下方移动,实现“五位一体”要求下其他发展目标的达成(图4中C点)。

作者白雪石系阳光资产管理股份有限公司配置策略部部门负责人

作者沈非若系阳光资产管理股份有限公司配置策略部高级研究员