通胀下的央行货币政策

美联储加息、缩表会引发新流动性危机吗

来源:

《中国外汇》2022年第5期

作者:

编辑:孙艳芳

从美元流动性的传导链条安全度和之前流动性危机的示范效应看,美联储加息、缩表再次引发大规模的流动性危机概率显著下降,但央行作为最后贷款人的压力会长存。

虽然美联储政策收紧预期越来越强,但随着企业流动性状况明显改善、常备回购便利(SRF)等工具和保荐回购新交易模式的推出,在微观层面,美元流动性的传导链条安全度显著提升;在宏观层面,以往流动性危机的示范效应也会导致流动性危机脉冲效应的波幅相对平坦,再次发生全球性、大规模的流动性危机概率显著下降。

美元流动性和货币政策现状

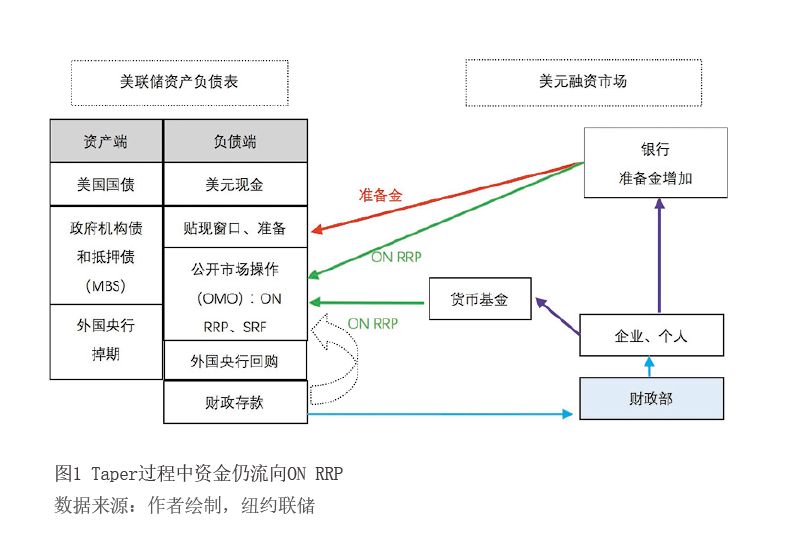

过去两年,为应对疫情对实体经济的冲击,美国采取了货币和财政政策双重刺激,导致美元货币市场流动性极度宽松。如图1和图2所示,美联储资产负债表史无前例地扩张到8.8万亿美元,商业银行存款准备金规模最高升至4.5万亿美元,创出新高。几轮财政刺激实施后,美国财政部在美联储的存款账户(TGA账户)存款一度突破1.8万亿美元,2021年二季度受债务上限约束,财政部开始快速压降其存款规模,通过发放支票等方式支持个人和企业,目前TGA存款仅余6000亿美元,其中一大部分资金流向了居民部门,形成了银行存款,推升了银行准备金。这里要提一下补充杠杆率(SLR),其作为商业银行的资本充足指标,用于限制大型银行杠杆过高、防范系统风险。美联储曾一度允许银行计算SLR时剔除美债和准备金,提升其中介能力,但自2021年3月末豁免到期,该指标重新开始约束银行资产负债表扩张,银行吸存能力被束缚。银行只能在负债端,将存款或其他融资挤走(主要通过降低利率、排斥非优质存款、提前偿还等方式),资金被动流向货币基金(MMF)。而货币基金面临的问题是:由于债务上限迫使财政部大量提前偿还或减少发行国库券,以此为主要标的的货币基金可配置资产大幅减少。这既压低了国库券利率,也迫使货币基金纷纷投向美联储的隔夜逆回购工具(ON RRP)。