封面文章

我国债券市场开放的逻辑与策略

来源:

《中国外汇》2021年第22期

作者:

编辑:白琳

自1981年重启国债发行至今四十年间的改革和变迁,充分体现了我国债市发展与开放的内在逻辑的力量。

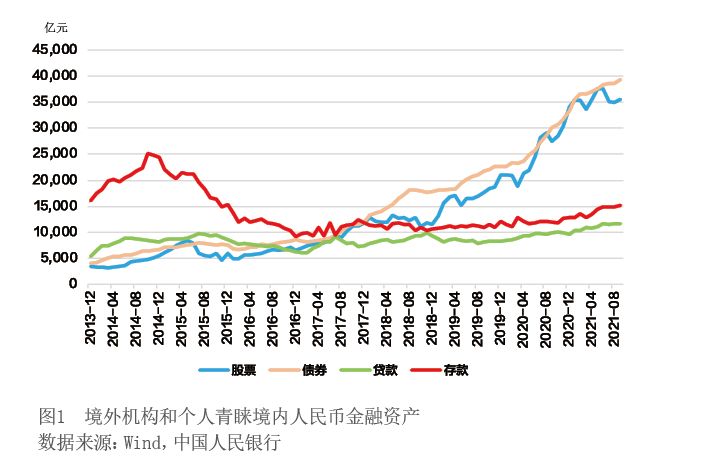

我国债券市场近年来经历了怎样的变化,从两组数据可见一斑。来自Wind的数据显示,2015年6月底,境外投资者对境内人民币债券投资规模为7641亿元,占同期境内人民币债券余额48.5万亿元的1.58%;2021年9月末,境外投资者对境内人民币债券投资总量3.94万亿元,占同期债券余额125万亿元的3.15%。六年间,从1.58%升至3.15%,看上去仅增长了1.57个百分点,但若考虑到作为分母的债券余额是从48.5万亿元增至125万亿元,发生的是一个2.5倍的变化,就会明白这是质的差异:在短短六年时间里,境外债券投资由7600余亿元增长5倍至3.94万亿元,前后已完全不是一个量级(见图1)。照这样的速度发展下去,再过六年又将是另外一个天地。

自1981年重启国债发行至今的四十年间,上述两组数据只是我国债市发展与开放的一个缩影。但在其背后所反映的诸多制度上的改革和变迁,则充分体现了中国债市发展与开放的内在逻辑的力量。该内在逻辑包括但不限于如下四个方面:扩大直接融资、改善金融结构的内在要求;建立人民币资产缓冲垫,防范金融风险的内在要求;发展开放型经济体,实现资本项目可兑换的内在要求;提高人民币国际化水平的内在要求。2010年8月启动的境外机构直接入市的“全球通”,2017年7月上线的“债券通”中的“北向通”,以及2021年9月正式运行的“债券通”中的“南向通”,这一系列重大事件让人坚信,若假以时日,我国债市开放的影响力将更大。

债市发展与投融资体制改革