外汇管理改革

关注SPAC上市中的涉汇问题

来源:

《中国外汇》2021年第17期

作者:

编辑:章蔓菁

面对SPAC上市热潮,应密切关注SPAC上市主体绕开外汇登记和通过境外股权并购来规避监管,以及潜在的跨境资金异常流动风险。

2020年以来,特殊目的收购公司(Special Purpose Acquisition Company,SPAC)因其具有融资速度快、成本低、流程简单等优势,迅速受到众多企业的追捧,SPAC上市企业家数和募集资金均创下历史新高。国内先后有奥瑞金种业、和睦家医疗、蓝色光标、美联英语、优客工场等十几家企业通过SPAC方式在美国上市。本文拟就境内企业境外SPAC上市过程中的外汇管理问题进行分析,从外汇合规和跨境资金流动管理角度为SPAC监管政策的完善提供参考。

SPAC上市流程及优势

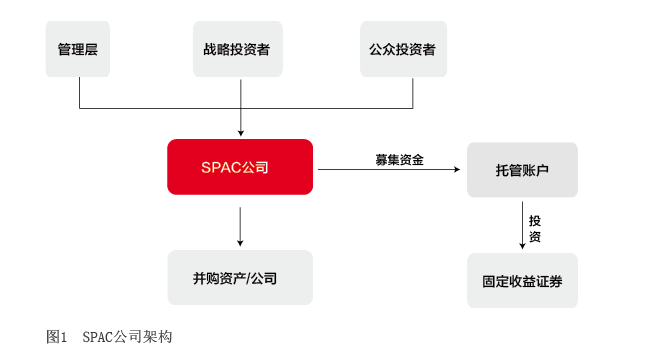

SPAC上市流程。SPAC一般是指由发起人设立,通过IPO上市募集资金,用于收购不特定资产的特殊目的公司。常见的SPAC上市模式(见图1)一般是由专业投资人发起,公开向市场上的合格投资者募集资金,成立一家纯现金的空壳上市公司,现金存放于信托计划中,需在一定期限内(一般为18—24个月)寻找到合适的并购标的并完成并购。在找到合适的并购标的后,SPAC全体股东将会投票决定是否要合并。合并后企业会以新的代码在二级市场流通交易。