美联储货币政策转向效应研判

厘清短期跨境资本流动的关键驱动因素

来源:

《中国外汇》2021年第17期

作者:

编辑:章蔓菁

对我国而言,宏观经济因子是短期跨境资本流动的主要拉动因素,国际实际利差是短期跨境资本流动的主要推动因素,全球金融市场波动性风险的高低会影响短期跨境资本流动对各类驱动因素的敏感度。

跨境资本流动一方面给新兴市场带来诸多益处,但另一方面会加剧新兴市场宏观经济的不平衡和金融脆弱性。近期,随着美国经济复苏和通胀高企,市场对于美联储货币政策回归正常化的预期日益提升。从历史经验看,每一次美联储货币政策的转向都会对新兴市场跨境资本流动产生相应的政策外溢效应。为前瞻性地防范跨境资本流动,特别是短期跨境资本流动对我国金融体系的影响,需厘清我国短期跨境资本流动的主要驱动因素,以制定针对性的应对方案。

我国短期跨境资本流动的历史变化趋势

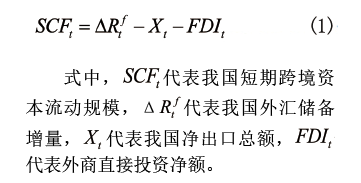

由于我国暂无短期跨境资本流动的直接统计数据,相关学者提出了诸多间接和直接测算方法。鉴于数据的可得性,本文采用间接方法(短期跨境资本流动规模=外汇储备增量-贸易顺差-外商直接投资净流入)测算我国月度短期跨境资本流动规模,即: