伦敦离岸人民币市场的现状与未来发展

凭借固有优势及政策助力,近年来伦敦离岸人民币市场快速发展,已经成为西方人民币业务中心和全球第二大离岸人民币清算中心。以下笔者将对伦敦离岸人民币市场的发展现状进行分析,并提出促进其进一步发展的建议。

伦敦离岸人民币市场的发展现状

当前,综合多方面情况看,伦敦离岸人民币市场呈快速发展态势,且具有巨大的拓展空间。

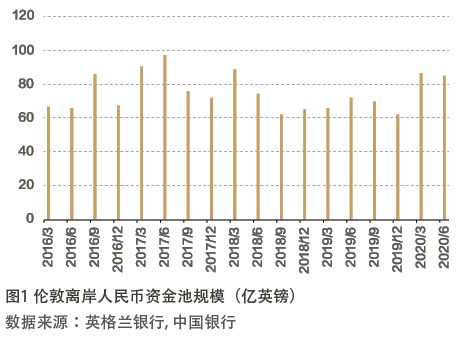

人民币资金池规模上升但相对较小

当前,得益于跨境人民币业务的增长,以及英国人民币收支长期处于顺差,人民币汇率表现相对稳定且资产收益具有较强的吸引力,再加上相对稳定的资本市场,伦敦市场持有人民币资产的意向进一步提升。截至2020年6月末,伦敦离岸人民币资金池规模为85.05亿英镑(约合741.6亿元人民币),较2019年同期大幅上升18.62%(见图1);同期,伦敦离岸市场的人民币存款略有增加,占英国所有外币存款的1.03%,相较2019年年末的0.8%,有小幅上升。与此同时,根据中国人民银行《2020年人民币国际化报告》的统计,截至2019年年底,全球离岸市场人民币存款余额为1.21万亿元,伦敦离岸市场人民币存款余额为549.6亿元,在主要人民币离岸市场中排名第四。其人民币资金池规模较中国香港、中国台湾、新加坡等相对要小。

人民币债券市场不断扩容但尚待完善

在2015年“8·11”汇改后,伦敦人民币债券发行规模经历了短暂下降,但自2018年起开始回暖。2020年前九个月,伦敦新发行人民币债券37只,发行规模为203.9亿元(见图2),较2019年同期增加196.7%。截至2020年9月末,伦敦证券交易所未到期人民币债券共计135只。从发行主体结构看,主要以海外金融机构及企业为主,其发行规模占比69%;其次是国内金融机构及企业,占比25%,以国有企业为代表;国际性金融机构占比为6%,包括国际金融公司(International Finance Corporation)等,均已加入人民币债券的发行人行列,丰富了债券的融资主体。但与中国香港相比,伦敦离岸人民币债券市场上以政府为发行人的债券规模相对较小。此外,伦敦人民币债券上市数量显著增加。2020年以来,在伦敦证券交易所国际证券市场(International Security Market)上市的人民币债券的数量为9只,占同期新发行债券的27.3%,2019年的比例仅为6.8%。不过,上市交易的人民币债券交易频率较低,投资者以买入持有到期为主,二级市场的流通需求并不明显。

人民币外汇市场交易规模增长迅速但占比较低

近些年,伦敦人民币外汇交易规模不断增长。据环球银行金融电信协会(SWIFT)的统计,截至2019年年末,伦敦人民币外汇交易占全球的份额为43.57%,领先于中国香港的24.91%、美国的7.83%以及新加坡的4.66%。英格兰银行的统计数据显示,截至2020年第二季度,伦敦人民币外汇交易日均交易量由2016年的574亿英镑上升至656亿英镑。其中,人民币即期外汇交易为278亿英镑,占总交易量的42%;人民币远期外汇交易为144亿英镑,占总交易量的22%;人民币期权外汇交易为69亿英镑,占总交易量的10%。需要注意的是,从交易结构看,相较于伦敦或全球平均水平,目前人民币外汇交易工具结构中现货交易比重仍偏高,这从侧面表明人民币的金融交易功能仍有待进一步完善。此外,根据国际清算银行(BIS)每三年进行一次的外汇与衍生工具市场成交额调查数据,截至2019年年末,伦敦人民币外汇交易日均交易量占同期伦敦市场所有货币交易量的1.58%,在所有货币外汇交易排名中位居第12位,仍有较大的拓展空间。

人民币产品及服务创新有待进一步推进

随着对人民币产品需求的不断上升,除人民币债券外,目前伦敦离岸市场已拥有多种人民币计价的投资产品,包括人民币交易型开放式指数基金(ETF)、人民币债券基金等。相比中国香港,伦敦人民币产品在人民币房地产投资信托(REITs)、人民币理财产品等种类上仍有欠缺。在货币市场工具和衍生品业务方面,伦敦离岸市场已有人民币货币期货及人民币利率衍生品等产品。根据国际清算银行的统计,2019年,伦敦人民币计价利率衍生工具日均交易量折合43.52亿美元,较2016年的16.29亿美元增长167.2%。不过,在伦敦所有利率衍生品交易量中,人民币计价交易的占比仅为0.12%。在人民币服务创新方面,伦敦金属交易所于2015年推出人民币现金抵押品服务,目前仅支持人民币现金作为担保品,人民币债券还未成为担保品。相比在国际市场中已得到充分运用的美元债、日元债及欧元债等,人民币债券作为担保品的利用率仍然较低,跨境使用实践尚在起步阶段。

进一步推进伦敦离岸人民币市场的发展

展望未来,笔者认为,在人民币国际化持续推进、境外投资者对人民币资产配置需求不断上升的大背景下,推动伦敦离岸人民币市场进一步发展可以从以下几方面着手。

其一,拓宽离岸人民币市场资金供应渠道。首先,鉴于当前离岸市场人民币的主要来源为跨境人民币结算,建议我国应完善贸易和直接投资项下的人民币流出路径。其次,适时放开债券回购交易。2015年,境外人民币业务清算行和境外参加银行获准在境内银行间市场开展债券回购交易,且资金可以用于境外。未来可进一步将市场参与者范围扩大至境外商业类机构投资者,以增加海外人民币的供给来源。与此同时,还应积极探索更加便利高效的联通方案,建设中英债券市场的“债券通”跨境平台,并适时全面放开回购交易,提升境外的人民币流动性,以进一步改善离岸人民币资产交易的便利性。

其二,完善伦敦离岸人民币债券发行体系及产品体系。首先,要建设完善多元的人民币债券发行体系。目前,伦敦离岸人民币债券市场以企业债券为主,公共债券占比较小;未来的发展需要兼顾投资级别债券和高收益债券的均衡发展。一是进一步增加我国财政部、央行及其他高等级评级主体在伦敦发行离岸人民币债券,并在伦敦证券交易所挂牌上市交易。二是政府可对国内金融机构及非金融企业到伦敦发行人民币债券推出更灵活的审批政策。三是可鼓励“一带一路”沿线国家和地区中有一定人民币融资及用汇需求、且当地人民币融资成本较伦敦高的主体到伦敦市场发行点心债。其次,相关机构可考虑推出人民币债券指数基金等产品,以丰富离岸人民币债券品种,满足不同债券投资者的需要;此外,还可利用伦敦在国际金融领域的优势,鼓励国际评级机构在人民币资产的评级和定价过程中发挥更大的作用,通过离岸人民币资产证券化实现投资产品的多元化。最后,在可持续发展的背景下,中英金融还应继续深化绿色债券合作,进一步推动人民币离岸市场的“绿色融资”。

其三,进一步促进伦敦离岸人民币外汇市场的发展。一是持续加强人民币的金融交易功能,通过提供更为丰富多样的人民币金融产品选择、更具投资潜力的投资标的,吸引更多国际投资者参与人民币交易。二是丰富外汇对冲工具以协助投资者管理风险。未来应进一步优化人民币外汇交易中的工具结构,积极发展对冲工具,尤其是离岸人民币和在岸人民币的汇率利率差价的相关衍生品,持续加强金融创新。三是提升中资金融机构离岸人民币市场做市与交易能力。当前,沃克尔规则及美资交易对手交易期限限制等要求,在一定程度上限制了中资金融机构在离岸人民币市场的做市报价能力;未来,如能进一步扩大交易对手范围,增加中资金融机构的交易份额,中国就可进一步掌握人民币汇率定价权。此外,中资金融机构需要加强外汇交易与投融资相关业务的联动,挖掘衍生工具需求,研究开发服务于海外客户的多种交易模式,不断扩大人民币国际化业务的服务对象。

其四,丰富离岸人民币产品,推进服务创新。一是扩容互联互通至更多资产类别。目前,中英互联互通机制仅涉及股票市场,未来可进一步延伸至其他资产类别,包括债券、理财及ETF等,为境内外投资者提供更多元化的优质资产。此外,应持续优化和拓展“沪伦通”下相关配套措施,进一步增加市场流动性。二是积极推动人民币国债成为国际担保品。当前,市场对安全资产需求旺盛,但全球金融市场合格优质流动性资产(HQLA)的供给尚有缺口。而从多项指标看,人民币国债都暂不符合相关条件,在一定程度上增加了从事国际金融交易的中国金融机构的成本。未来,中国相关机构可积极推进与伦敦清算所、欧洲清算银行等国际机构的深度合作,提升在岸人民币债券的金融功能,着力从金融基础设施层面强化互联互通,搭建债券担保品互认渠道。

作者单位:中国银行伦敦分行