财资

外汇风险敞口的定量刻画

来源:

《中国外汇》2019年第22期

作者:

编辑:章蔓菁

常见的外汇风险敞口的统计,属于对涉险外币本金的计量;而在险价值VaR的计量则是对潜在损失的测算。

汇率风险管理的对象是外汇风险敞口。在国内企业的汇率风险管理实务中,外汇风险敞口一般指承受汇率变动风险的外币头寸本金(例如某笔外币收入的敞口),或是因汇率变动可能导致的潜在损失(例如VaR在险价值敞口)。厘清这两类汇率敞口的特征、识别与计量方法,对企业的汇率风险管理大有裨益。

外汇风险敞口的基本要素

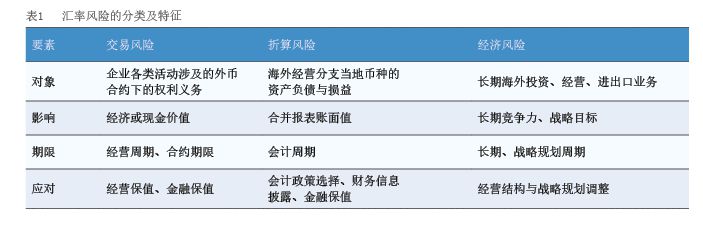

业界习惯将汇率风险分为三类:交易风险、折算风险和经济风险。不同种类的汇率风险所带来的影响和应对策略各有不同(见表1)。由于经济风险属于企业的长期战略规划范畴,而折算风险在经营层面缺少对冲手段,采用金融工具对其套保可能给企业带来显著的交割现金流冲击,其结果也仅会影响合并报表的账面损益,在国际大型企业中并非优先管理的对象;因此,汇率避险操作的重点对象为交易风险敞口(下称“外汇风险敞口”)。