宏观经济

资本市场开放对我国国际收支的影响

来源:

《中国外汇》2019年第9期

作者:

编辑:孙艳芳

随着资本市场开放的不断深入,证券项下国际资本流动对于中国的国际收支形势将产生越来越重要的影响。

资本市场对外开放是我国资本市场进一步发展的必然要求与长期趋势。我国资本市场对外开放始于2002年11月QFII制度的正式推出,2014年的“沪港通”以及2016年向中长期境外投资者开放银行间债券市场的3号文,则进一步加速了我国资本市场对外开放的步伐。与此相应,近20年来的一系列开放政策对我国宏观经济、资本市场运行的方方面面均产生了深远影响。随着资本市场开放的不断深入,证券项下国际资本流动对于中国的国际收支形势将产生越来越重要的影响。

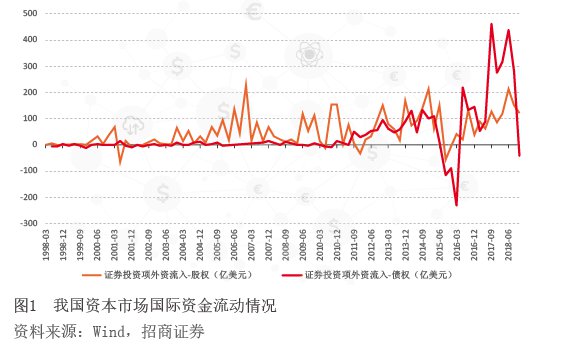

整体看,证券投资项下的国际资金除了在2015年“8·11”汇改之后出现短暂净流出之外,基本上维持了净流入态势,特别是债券市场的国际资本流入呈现出逐步扩大的趋势。与之相应,证券投资项在非储备金融项中的重要性日益增强。2018年,证券投资项顺差为1067亿美元,在当年非储备金融项顺差中的占比超过80%,已与直接投资顺差的贡献幅度相当。

按照“先股市后债市、先缓慢后加速”的原则,我国资本市场逐步开放,境外机构投资境内人民币资产的便利程度随之得到明显提升。2010年之前,证券项下股权资本的流出和流入规模要远大于债券;2010年后债券项下的国际资本流动规模显著上升,至2015年已与股权项下的资本流动规模相当;2015年至今,这两类国际资本的流动规模均出现更为明显的上升,但债券项下已超过股权项下的资本流动规模(见图1)。