÷–ΆβΚœΉ άύ»ΎΉ ΉβΝόΙΪΥΨΆβΜψΦύΙήΈ Χβ―–ΨΩ

ΫϋΡξά¥Θ§‘Ύ…γΜα»ΎΉ –η«σ‘ω¥σΦΑœύΙΊ’ΰ≤Ώ≤ΜΕœ≥ωΧ®Β»“ρΥΊΒΡ÷ζΆΤœ¬Θ§Ψ≥ΡΎ»ΎΉ ΉβΝό“ΒΩλΥΌΖΔ’ΙΓΘΒΪΒ±«Α≤ΩΖ÷»ΎΉ ΉβΝόΙΪΥΨΒΡΖΔ’Ι“―±≥άκΝΥ¬ζΉψ≥–Ήβ»Υ÷ς“Β…ζ≤ζ–η«σΒΡ±Ψ‘¥Θ§÷πΫΞ―ί±δ≥…“‘»ΎΉ ’ΈΣ ΒΘ§‘ΉβΝό’ΈΣ–ι”ΒΡΜϊ–ΈΖΔ’ΙΡΘ ΫΓΘΧΊ±π «≤ΩΖ÷÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨΘ§ΤΨΫηΤδ‘ΎΉι÷·ΦήΙΙΓΔΉ ΫπΫη”ΟΒ»ΖΫΟφΒΡ”≈ ΤΘ§ Βœ÷ΒΊΖΫ’ΰΗ°»ΎΉ ΤΫΧ®ΒΡΙΠΡήΘ§Ιφ±ήΕ‘÷–Ή Τσ“ΒΒΡΆβ’°’ΰ≤ΏΘ§≥…ΈΣ Βœ÷“λ≥ΘΩγΨ≥Ή ΫπΝςΕ·ΒΡ÷Ί“Σ«ΰΒάΓΘ

¥φ‘ΎΒΡΆβΜψΦύΙήΖγœ’Βψ

”…”Ύ÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨ‘Ύ…ηΝΔ÷°≥θΆυΆυ”–Ή≈ΫœΈΣΟς»ΖΒΡ»ΎΉ ΡΩΒΡΘ§«“Ω…≥δΖ÷‘Υ”ΟΨ≥ΆβΉ ΫπΘ§“ρ¥ΥΘ§÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨάϊ”Ο’ΰ≤Ώ±ψάϊ¥” ¬“‘»ΎΉ ’ΈΣ ΒΘ§‘ΉβΝό’ΈΣ–ι”άύΒΡΈΞΙφ––ΈΣΒΡΕ·ΜζΗϋΈΣ«ΩΝ“ΓΘ

Ά®Ιΐ–ιΙΙΫΜ“Ή Βœ÷ΒΊΖΫ’ΰΗ°»ΎΉ ΤΫΧ®ΒΡΙΠΡήΓΘ2014Ρξ10‘¬Ζί≥ωΧ®ΒΡΓΕΙζΈώ‘ΚΙΊ”ΎΦ”«ΩΒΊΖΫ–‘’°ΈώΙήάμΒΡ“βΦϊΓΖΕ‘ΒΊΖΫ’ΰΗ°ΨΌΫη’°ΈώΒΡΙήάμΦ”«ΩΝΥΙφΖΕΘ§ΒΊΖΫ’ΰΗ°»ΎΉ ΤΫΧ®ΒΡΫΜ“ΉΗϋΈΣ―œΗώΆΗΟςΓΘΥδ»Μ…ΧΈώ≤Ω2013Ρξ10‘¬ΖΔ≤ΦΒΡΓΕΙΊ”ΎΦ”«ΩΚΆΗΡ…ΤΆβ…ΧΆΕΉ »ΎΉ ΉβΝόΙΪΥΨ…σ≈ζ”κΙήάμΙΛΉςΒΡΆ®÷ΣΓΖ÷–Ος»ΖΙφΕ®ΝΥΆβΉ »ΎΉ ΉβΝόΙΪΥΨ≤ΜΒΟ“‘»ΈΚΈ–Έ ΫΈΣ≥–ΒΘ’ΰΗ°ΙΪ“φ–‘œνΡΩΒΡΒΊΖΫ»ΎΉ ΤΫΧ®ΙΪΥΨΧαΙ©÷±Ϋ”ΜρΦδΫ”»ΎΉ Θ§ΒΪ”…”ΎΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡ έΚσΜΊΉβ“ΒΈώΩ…ΫωΤΨΚœΆ§Β»ΤΨ÷Λ Βœ÷Ή ±ΨΫπΓΔΆβ’°ΫαΜψΘ§«“Ϋω”–Ή ΫπΝςΖΔ…ζΘ§ΚήΡ―Φ”“‘”––ßΦύΙήΘ§ΒΦ÷¬“Μ–©ΒΊΖΫ’ΰΗ°Ά®ΙΐΨΏ”–’ΰΗ°ΩΊΙ…±≥ΨΑΒΡ÷–Ή Τσ“Β”κΆβΉ ΙΪΥΨ≥…ΝΔ÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨΘ§‘Ό“‘÷–Ή Τσ“ΒœρΨ≥ΡΎ“χ––ΧαΙ©ΒΘ±ΘΜρΒ÷―ΚΉ ≤ζΒ»–Έ ΫΘ§”…Ψ≥ΡΎ“χ––ΈΣΤδΒΘ±Θ¥”Ψ≥ΆβΨΌΫη¥σΝΩΆβ’°Θ§»ΜΚσ‘Ό”κΜυΫ®Τσ“Β«©Ε©–ιΦΌ έΚσΜΊΉβ–≠“ι( Β÷ ÷Μ «Ϋη¥ϊΉ ΫπΘ§Έό…η±ΗΙΚ¬ρΦΑ≥ωΉβΜΖΫΎ)Θ§ΫΪΫη»κΒΡΨ≥ΆβΉ ΫπΆΕœρ Β÷ «”…ΒΊΖΫ’ΰΗ°ΗΚ‘πΒΡΜυ¥Γ…η ©Ϋ®…η÷–Θ§ Βœ÷ΝΥΒΊΖΫ’ΰΗ°»ΎΉ ΤΫΧ®ΒΡΙΠΡήΓΘ

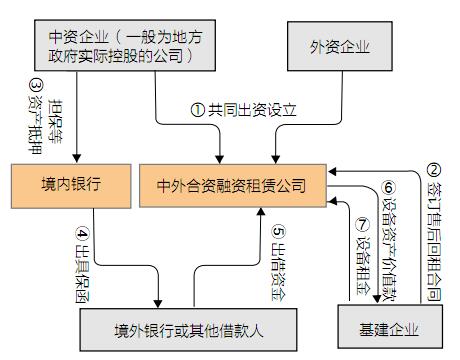

Ϋη÷ζΡΎ±ΘΆβ¥ϊΘ§ Βœ÷÷–Ή Τσ“ΒΒΡΆβ’°Ϋη”Ο«“Ή ΫπΆΕœρ»Έ“βΓΘΩγΨ≥ΒΘ±Θ–¬Ιφ≥ωΧ®ΚσΘ§ΡΎ±ΘΆβ¥ϊΒΡΑλάμΝς≥Χ¥σΖυΦρΜ·Θ§÷–Άβ»ΎΉ ΉβΝόΙΪΥΨΩ…Ά®ΙΐΡΎ±ΘΆβ¥ϊ Βœ÷¥σΕνΆβ’°Ή ΫπΒΡΝς»κΘ§»ΜΚσ‘Ό“‘ έΚσΜΊΉβΒΡ–Έ ΫΫΪΆβ’°Ή Ϋπ”Ο”Ύ÷–Ή Τσ“ΒΓΘ‘Ύ¥ΥΙΐ≥Χ÷–Θ§»ΎΉ ΉβΝόΙΪΥΨΫω≥δΒ±“Ά®Βά”÷–ΫιΒΡΉς”ΟΓΘΨΏΧε»γœ¬ΘΚΨ≥ΡΎ“χ––œρΨ≥Άβ»ΎΉ ΜζΙΙ≥ωΨΏ±ΘΚ·Θ§ΈΣΨ≥ΡΎΤσ“ΒΒΡΨ≥ΆβΙΊΝΣΙΪΥΨΧαΙ©ΒΘ±Θ;Ψ≥ΆβΙΊΝΣΙΪΥΨΜώΒΟ¥ϊΩνΉ ΫπΚσΘ§Ψ≠Ιΐ“ΜœΒΝ–ΒΡΧΎ≈≤ΉΣ“Τ÷°Κσ“‘Άβ’°(ΜρΆβΖΫ‘ωΉ )ΒΡ–Έ ΫΝς»κ»ΎΉ ΉβΝόΙΪΥΨΘ§‘ΌΆ®Ιΐ έΚσΜΊΉβ“ΒΈώΝς»κ”–Ή Ϋπ–η«σΒΡ÷–Ή Τσ“Β’ΥΜß(ΦϊΆΦ1)ΓΘ”…”ΎΝς»κΒΡΆβ’°Ή Ϋπ≤Δ≤ΜΥψΉς ΒΦ Ι”Ο’ΏΘ§Φ¥÷–Ή Τσ“ΒΒΡΆβ’°Θ§“ρ¥ΥΘ§¥Υ≤ΩΖ÷Ή Ϋπ≤ΜΫω≤Μ’Φ”Ο÷–Ή Τσ“ΒΒΡΆβ’°÷Η±ξΘ§Εχ«“Ή ΫπΒΡ Ι”Ο“≤≤Μ ήΆβ’°ΙήάμΙφΕ®ΒΡ»ΈΚΈœό÷ΤΓΘ

Ά®Ιΐ¥ζΒφΉ Ϋπ Βœ÷–ιΦΌΆβΉ “ΐΫχΓΘ”…”ΎΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΆβ’°ΕνΕ»Ψό¥σΘ§Εχ÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨ”÷Ω…œμ ήΆβΉ »ΎΉ ΉβΝόΙΪΥΨ¥ΐ”ω«“…ηΝΔ ±Υυ–ηΆβΉ œύΕ‘Ϋœ…ΌΘ§“ρ¥ΥΘ§÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨ≥…ΈΣ–ιΦΌΆβΉ “ΐ»κΒΡΆ®ΒάΓΘΨΏΧε»γœ¬ΘΚΨ≥ΡΎΤσ“ΒΆ®ΙΐΒΊœ¬«°Ή·Β»–Έ ΫΫΪ»ΥΟώ±“Ή ΫπΕ“ΜΜ≥…Άβ±“ΚσΉΣ“Τ÷ΝΨ≥ΆβΘ§»ΜΚσ“‘¥Υ≤ΩΖ÷Ή Ϋπ‘ΎΨ≥Άβ…ηΝΔΩ«ΙΪΥΨA;Ω«ΙΪΥΨA”κΗΟΨ≥ΡΎΤσ“ΒΙ≤Ά§≥ωΉ ≥…ΝΔ»ΎΉ ΉβΝόΙΪΥΨΘ§»ΜΚσάϊ”ΟΤδΩμ‘ΘΒΡΆβ’°ΕνΕ» Βœ÷–ιΦΌΆβΉ ΒΡ’ΐ≥ΘΝς»κΘ§»≈¬“ΝΥΩγΨ≥Ή ΫπΝςΕ·ΒΡ’ΐ≥Θ÷»–ρ(ΦϊΆΦ2)ΓΘ

”≥…δ≥ωΒΡΆβΜψΙήάμΈ Χβ

“Μ «»± ßΉ®Ο≈ΒΡΆβΜψΙήάμΖ®ΙφΓΘΓΕ»ΎΉ ΉβΝόΤσ“ΒΦύΕΫΙήάμΑλΖ®ΓΖ(…ΧΝςΆ®ΖΔ[2013]337Κ≈)ΫΪΆβΉ »ΎΉ ΉβΝόΙΪΥΨΕ®“εΈΣ“ΜΑψΆβΉ Τσ“ΒΘ§ΒΪ”…”ΎΤδ÷ς“ΣΙΠΡή÷°“Μ «ΧαΙ©»ΎΉ ΖΰΈώ«“≤ΜΨ≠”Σ ΒΧε≤ζ“ΒΘ§“ρ¥ΥΤδ”ΠΗΟ «ΗϋΫ”Ϋϋ”Ύ“χ––ΒΡΫπ»ΎΜζΙΙΓΘ”…”ΎΤδ‘ΎΆβΉ Νς≥ω»κΦΑΫαΜψΖΫΟφΨΏ”–ΧΊ β–‘Θ§ΕχΡΩ«ΑΆβΜψΨ÷…–Έ¥≥ωΧ®Ή®Ο≈’κΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΆβΜψΉ ΫπΙήάμΒΡΖ®ΙφΘ§‘ωΦ”ΝΥΕ‘ΤδΫχ––ΚœΙφ–‘ΓΔΚœάμ–‘ΦύΙήΒΡΡ―Ε»ΓΘ

Εΰ «Ιήάμ ±Ε‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΫγΕ®Ιΐ”ΎΝΐΆ≥ΦρΒΞΓΘΡΩ«ΑΘ§‘ΎΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΫχ––ΆβΜψΙήάμ ±Θ§Ε‘Τδ–‘÷ ΒΡΫγΕ®≤Έ’’…ΧΈώ≤ΩΓΕΙΊ”ΎΦ”«ΩΚΆΗΡ…ΤΆβ…ΧΆΕΉ »ΎΉ ΉβΝόΙΪΥΨ…σ≈ζ”κΙήάμΙΛΉςΒΡΆ®÷ΣΓΖΒΡΙφΕ®Θ§Φ¥ΆβΉ ≥ωΉ ±»Ν–≤ΜΒΆ”Ύ25%Φ¥ΥψΉςΆβΉ »ΎΉ ΉβΝόΙΪΥΨΘ§Ω…œμ ήΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΥυ”–’ΰ≤Ώ±ψάϊΘ§Εχ≤ΔΈ¥‘Ύ¥ΥΜυ¥Γ…œ‘ΌΫχ––Ϋχ“Μ≤ΫΒΡœΗΖ÷ΓΘ’βΈΣ“‘Ρ±«σΨ≥ΆβΒΆ≥…±ΨΉ ΫπΜρ «ΤδΥϊΖ«’ΐ≥Θάϊ“φΈΣΡΩΒΡΒΡ÷–Ή Τσ“ΒΧαΙ©ΝΥΫœΈΣ“±ψΫίΓΔΑ≤»Ϊ”ΒΡ«ΰΒάΓΘΑ¥’’“ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΉΔ≤αΉ ±Ψ≤ΜΒΟ…Ό”Ύ1000ΆρΟά‘Σ”ΒΡΙφΕ®Θ§ΉνΒΆΫω–η250ΆρΟά‘ΣΒΡΆβΉ ΨΆΩ…œμ ήΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡ¥ΐ”ωΘ§œύΫœ”Ύ»ΪΉ ΆβΉ ΙΪΥΨΘ§÷–ΆβΚœΉ »ΎΉ ΉβΝόΙΪΥΨΗϋ“ΉΈΞΙφ…ηΝΔΓΘ

»ΐ «Ϋη”ΟΆβ’°ΒΡΗήΗΥ–ß”ΠΙΐΕ»Ζ≈¥σΓΘ‘ΎΆβ’°…œœόΕνΕ»…œΘ§ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΫœ“ΜΑψΒΡΆβΉ Τσ“ΒΘ§…θ÷Ν «“χ––άύΫπ»ΎΜζΙΙΘ§ΕΦ”–Ή≈Οςœ‘ΒΡ”≈ ΤΘ§’βΈΣΨ≥ΆβΉ Ϋπ“‘Άβ’°ΖΫ ΫΝς»κΨ≥ΡΎΝτœ¬ΝΥΫœ¥σΩ’ΦδΓΘΉνΗΏΩ…¥ο10±Ε”ΎΨΜΉ ≤ζΒΡΗήΗΥ–ß”ΠΘ§“―Ψ≠‘Ε≥§»ΎΉ ΉβΝόΙΪΥΨΩ…Β÷”υΒΡ–≈”ΟΖγœ’Θ§ΧΊ±π «‘Ύ≥–Ήβ»ΥΫΪ έΚσΜΊΉβΉβΫπΆΕΉ ”ΎΟώΦδΫη¥ϊΓΔΙ…Τ±Β»ΗΏΖγœ’ –≥Γ ±Θ§Ζγœ’±©¬©ΒΡΦΗ¬ ¥σ¥σ‘ωΦ”ΓΘ

ΥΡ «Ή ±ΨΫπΓΔΆβ’°ΫαΜψ’φ Β–‘Ρ―“‘…σΚΥΘ§Ή ΫπΝςœρΡ―“‘ΗζΉΌΓΘ»ΎΉ ΉβΝόΙΪΥΨ¥” ¬ έΚσΜΊΉβ“ΒΈώΙΚ¬ρ≥–Ήβ»ΥΒΡ…η±Η ±Θ§ΈόΖ®ΜώΒΟΖΔΤ±ΓΘΕ‘¥ΥΘ§ΆβΜψΨ÷‘χ”Ύ2012Ρξ11‘¬Ε‘Άβ…ΧΆΕΉ »ΎΉ ΉβΝόΙΪΥΨΉ ±ΨΫπΫαΜψ“ΒΈώΒΡΫβ¥π÷–±μ ΨΘ§“»ΎΉ ΉβΝόΙΪΥΨΑλάμΉ ±ΨΫπΫαΜψ ±Β«¬Ϋ÷–Ιζ»ΥΟώ“χ––’ς–≈÷––Ρ»ΎΉ ΉβΝόΒ«Φ«ΙΪ ΨœΒΆ≥Ϋχ––Β«Φ«Θ§Ω…Οβ”ηœρ“χ––ΧαΙ©œύΙΊΖΔΤ±Θ§ΒΪ”ΠΗΟ‘ΎΚœΆ§ΙφΕ® ’»ΓΉβΫπΤΎœόΡΎΕ®ΤΎœρ“χ––ΧαΙ©ΟΩΤΎΉβΫπΥυ…φ”Σ“ΒΥΑΖΔΤ±”ΓΘΕχΡΩ«ΑΙΪ ΨœΒΆ≥÷–Τ’±ι¥φ‘Ύ»ΎΉ ΉβΝόΈο»®–≈œΔ≤Μ»ΪΟφΒΡΈ ΧβΘ§’β ΙΒΟ“χ––’φ Β–‘…σΚΥΒΡΡ―Ε»Φ”¥σΘ§«“–η“Σ‘ΎΚσ–χΉω≥Λ ±ΦδΒΡΗζΉΌΓΘ¥ΥΆβΘ§”…”ΎΫαΜψΉ ΫπΒΡ÷±Ϋ””ΟΆΨ «ΙΚ¬ρ…η±ΗΩνΘ§ τ”ΎΉ ±ΨΫπΚœΖ®ΫαΜψΒΡΖΕ≥κΘ§ΕχΆβΜψΉ Ϋπ ΒΦ «±Μ≥–Ήβ»ΥΥυ”ΟΘ§Εχ≥–Ήβ»ΥΕ‘Ή ΫπΒΡ ΒΦ ΆΕœρ“―≤Μ ήΆβΜψΦύΙήΘ§’β‘Ύ Β÷ …œΈΞ±≥ΝΥΆβΜψΉ ±ΨΫπΫαΜψΙήάμΒΡ≥θ÷‘ΓΘ

«ΩΜ·ΆβΜψΦύΙή

÷ΤΕ®ΆβΉ »ΎΉ ΉβΝόΆβΜψΙήάμΑλΖ®Θ§Ος»ΖΙΪΥΨ τ–‘ΓΘΦχ”Ύ»ΎΉ ΉβΝόΙΪΥΨΨ≠”ΣΧΊΒψΒΡΧΊ β–‘Θ§”ΠΫ®ΝΔ“ΜœνΉ®Ο≈’κΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΆβΜψΙήάμΖ®ΙφΘ§ΙφΖΕΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΩγΨ≥Ή Ϋπ‘ΥΉς––ΈΣ;Ά§ ±Θ§ΝΣΚœ…ΧΈώΓΔ“χΦύΒ»œύΙΊΦύΙή≤ΩΟ≈Θ§Ε‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡ τ–‘Ϋχ––Ϋχ“Μ≤ΫΙφΖΕΟς»ΖΓΘ

œΗΜ·ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΙήάμΘ§≤Δ Β––Άβ’°ΕνΕ»Ε·Χ§ΙήάμΡΘ ΫΓΘΗΡ±δœ÷––ΒΡΕ‘÷–ΆβΚœΉ ΚΆΆβΉ ΕάΉ »ΎΉ ΉβΝόΙΪΥΨΫχ––““ΜΒΕ«–” ΫΙήάμΒΡΆβΜψΙήάμΡΘ ΫΘ§Α¥’’ΆβΉ ≥ωΉ ΕνΒΡ±»÷ΊœΗΜ·Ιήάμ’ΰ≤Ώ;Ά§ ±Θ§‘Ύ≤Έ’’ΓΕΆβ’°Β«Φ«ΙήάμΑλΖ®ΓΖ(ΜψΖΔ[2013]19Κ≈)Ε‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΫη”ΟΆβ’°ΕνΕ»ΦΤΥψΙΪ ΫΒΡΜυ¥Γ…œΘ§“ΐ»κ“ΙζΦ ’÷ßΒςΫΎœΒ ΐR1”ΚΆ“ΚœΙφ–‘Ψ≠”ΣœΒ ΐR2(R2®Q1)”ΝΫΗωΕ·Χ§ΒςΫΎœΒ ΐΓΘR1ΗυΨίΙζΦ Ψ≠ΦΟΦΑΩγΨ≥Ή ΫπΝςΕ·–Έ ΤΫχ––±δΕ·;R2ΗυΨίΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΚΥ≤ιΓΔΦλ≤ι«ιΩωΉω ±Βς’ϊΓΘΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΙήάμΒΡœΗΜ·”–“‘œ¬ΝΫΗωΥΦ¬ΖΘΚ

ΥΦ¬Ζ“ΜΘΚΖ÷ΦΕΙιΒΒΒΡΙήάμΖΫ ΫΓΘ’κΕ‘ΆβΖΫΙ…ΕΪ≥ωΉ ±»άΐΒΡ¥σ–ΓΫΪΆβΉ »ΎΉ ΉβΝόΙΪΥΨΩ…Ϋη”ΟΒΡΆβ’°ΕνΕ»Ζ÷ΈΣ≤ΜΆ§ΒΡΒΒ¥ΈΘ§Ω…Α¥ΆβΉ ≥ωΉ ’Φ±»25%ΓΔ26%ΓΪ50%ΓΔ51%ΓΪ75%ΓΔ76%ΓΪ100%Ζ÷ΈΣΥΡΒΒΘ§ΟΩΒΒ ”Ο”Ύ≤ΜΆ§ΒΡΆβ’°Ϋη”ΟΕνΕ»ΓΘ

ΥΦ¬ΖΕΰΘΚΑ¥ΆβΉ ±»άΐ÷π“ΜΒς’ϊΒΡΙήάμΖΫ ΫΓΘΦ¥‘ΎΆβ’°ΕνΕ»ΒΡΦΤΥψΙΪ Ϋ÷–‘Ό≥Υ“‘ΆβΖΫΙ…ΕΪ≥ωΉ Υυ’ΦΒΡ±»÷ΊΘ§‘ρΆβ’°ΕνΕ»ΦΤΥψΙΪ Ϋ±δΈΣΘΚΆβ’°ΕνΕ»=(B-A)×R1×R2×LΘ§Τδ÷–BΈΣ10±ΕΒΡΨΜΉ ≤ζΘ§AΈΣ…œΡξΕ»Ρ©Ζγœ’Ή ≤ζΉήΕνΘ§LΈΣΆβΉ ≥ωΉ ±»άΐΓΘ

ΗΡ±δΆβΉ »ΎΉ ΉβΝόΙΪΥΨΉ ±ΨΫπΫαΜψΙήάμΡΘ ΫΓΘ≤Έ’’ΓΕΙζΦ“ΆβΜψΙήάμΨ÷ΉέΚœΥΨΙΊ”ΎΆβ…ΧΆΕΉ –ΓΕν¥ϊΩνΙΪΥΨΆβΜψΉ ±ΨΫπΫαΜψΗΡΗο ‘Βψ”–ΙΊΈ ΧβΒΡΆ®÷ΣΓΖ(ΜψΉέΖΔ[2011]143Κ≈)ΒΡΙφΕ®Θ§Ε‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΒΡΉ ±ΨΫπΫαΜψ Β––“ΡξΕ»ΦΤΜ°±ΗΑΗΓΔΑ¥‘¬Ζ÷¥ΈΫαΜψ”ΒΡΙήάμΡΘ ΫΘ§Φ¥ΉβΝόΙΪΥΨ”ΎΟΩΡξΡξ≥θΗυΨί“ΒΈώΖΔ’Ι–η“ΣΘ§≤βΥψ“ΜΡξΡΎΟΩ‘¬–ΓΕν¥ϊΩν“ΒΈώΚΆΥυ–ηΆβΜψΉ ±ΨΫπΫαΜψΕνΘ§≤ΔΧαΙ©œύ”Π≤βΥψ“άΨί±®Υυ‘ΎΒΊΆβΜψΨ÷±ΗΑΗ;¥ΥΚσΉβΝόΙΪΥΨΑ¥‘¬Ζ÷¥ΈΫαΜψΘ§≤Δ‘ΎΫαΜψ ±œρΆβΜψ÷ΗΕ®“χ––ΚΆΆβΜψΨ÷±®ΥΆ…œ“ΜΗω‘¬ΆβΜψΉ ±ΨΫπΫαΜψΚΆ Ι”Ο«εΒΞΓΘ¥ΥΆβΘ§ΜΙΩ…“Σ«σΉβΝόΙΪΥΨ‘ΎΫαΜψ«Α«© πΚœΙφΨ≠”Σ≥–≈Β ιΘ§“‘±ψ‘ΎΚσ–χΦλ≤ιΖΔœ÷ΈΞΙφ––ΈΣ ±Ω…“άΖ®Ε‘Τδ≤ι¥ΠΓΘ

«ΩΜ·―”…λΦλ≤ιΘ§Ϋ®ΝΔ≥ι≤ιΓΔΗ¥≤ι÷ΤΕ»ΓΘ’κΕ‘ΆβΉ »ΎΉ ΉβΝόΙΪΥΨΨ≠”ΣΖΫ ΫΒΡΧΊ β–‘Θ§‘Ύ«ΩΜ·Ζ«œ÷≥ΓΦύ≤βΖ÷ΈωΒΡΜυ¥Γ…œΦ”«ΩΕ‘ΤδΉ®œνœ÷≥ΓΚΥ≤ιΚΆΦλ≤ιΒΡΝΠΕ»ΓΘΧΊ±π“Σ–≠Ά§”–ΙΊ≤ΩΟ≈Θ§Ά®ΙΐΚΥ≤ι»ΎΉ ΉβΝόΙΪΥΨΚΆ≥–Ήβ»ΥΒΡ≤ΤΈώ±®±μΓΔ’ΥΜßΉ Ϋπ±δΕ·Θ§Ε‘≥–Ήβ»ΥΒΡΉ Ϋπ Ι”ΟΫχ––―”…λΦλ≤ι;Ά§ ±Θ§Ε‘Ή ±ΨΫπΓΔΆβ’°Νς»κΕνΕ»Ϋœ¥σΒΡΤσ“ΒΙΙΫ®÷ΊΒψΦύ≤β ΐΨίΩβΘ§Ε‘ΤδΫχ––≤ΜΕ®ΤΎΒΡ≥ι≤ιΚΆΗ¥≤ιΘ§“‘ΧαΗΏΕ‘Τσ“ΒΚœΙφΨ≠”ΣΒΡΨ· ΨΕ»ΓΘ

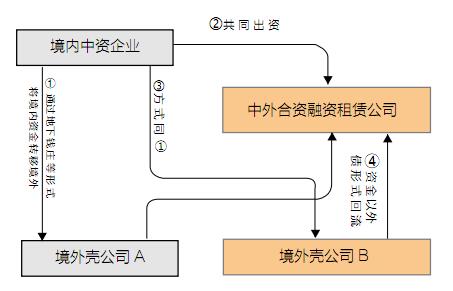

Ής’ΏΒΞΈΜΘΚΆβΜψΨ÷Χ©Α≤ –÷––Ρ÷ßΨ÷