ΧΫ―ΑΟ≥“Ή»ΎΉ ΉΣ–ΆΖΫœρ

ΥφΉ≈÷–ΙζΨ≠ΦΟ≤Ϋ»κ“–¬≥ΘΧ§”Θ§ΙζΡΎ“χ––“Β“≤Ϋχ»κ÷–ΒΆΥΌ‘ω≥ΛΒΡ“–¬≥ΘΧ§” ±¥ζΓΘΨ≠”ΣΜΖΨ≥ΒΡ»ΪΟφΓΔ≥÷–χΚΆ…νΩΧ±δΜ·±Ί»ΜΒΙ±Τ“χ––œρ“«αΉ ±ΨΓΔΗΏ–߬ ”ΒΡΨ≠”ΣΖΫœρΉΣ–ΆΘ§ΉΏΉ ±ΨΫΎ‘ΦΓΔ¥¥–¬«ΐΕ·ΓΔΡΎΚ≠‘ω≥ΛΒΡΩ…≥÷–χΖΔ’ΙΒά¬ΖΓΘ¥σΝΠΖΔ’ΙΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΥ≥”ΠΝΥ…Χ“Β“χ––ΒΡΉΣ–ΆΖΫœρΘ§Ά§ ±Θ§ –≥ΓΚΆΦΦ θΒΡΝΠΝΩ“≤’ΐ‘ΎΙ≤Ά§÷ΊΥή’βœν“ΒΈώΒΡΖΔ’ΙΖΫœρΓΘ‘ΎΙζΦ –≥Γ…œΒΡΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΘ§≤ΜΕœ”–ΆΜΤΤ–‘ΒΡ≤ζΤΖΗ≈Ρν¥¥–¬ΆΤ≥ωΘ§‘ΥΉςΡΘ Ϋ“≤≥ œ÷≥ω¥¥–¬«ς ΤΓΘ‘Ύ’β÷÷–Έ Τœ¬Θ§…Χ“Β“χ––≤ΜΒΟ≤Μ÷Ί–¬…σ ” Τ¥ΪΆ≥ΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΘ§ΉΣ–Ά“―≥…ΈΣ±Ί”…÷°¬ΖΓΘ

Α―¬ωΟ≥“Ή»ΎΉ

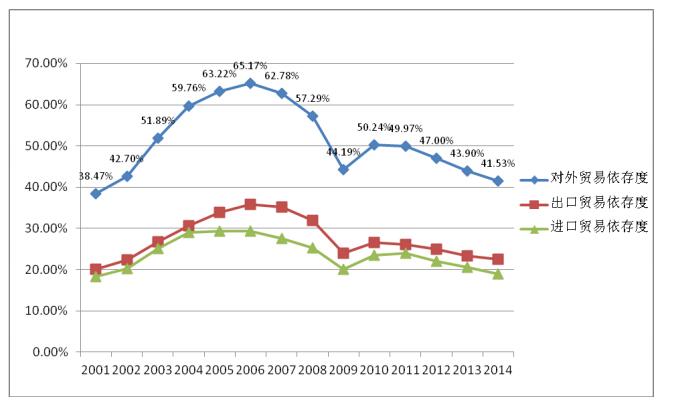

ΙζΦ Ο≥“Ή»ΎΉ ΒΡΖΔ’Ι”κΕ‘ΆβΟ≥“Ή“ά¥φΕ»œΔœΔœύΙΊΓΘ¥”ΆΦ1Ω…“‘Ω¥≥ωΘ§Έ“ΙζΒΡΆβΟ≥“ά¥φΕ»‘ΎΨ≠άζΝΥ»κ ά≥θΤΎΒΡΩλΥΌ‘ω≥ΛΚσΘ§¥”2006Ρξ65.17%ΒΡΗΏΖεΩΣ ΦΜΊ¬δΘ§¥ΥΚσΦΗΡξΜυ±Ψ¥Π”Ύœ¬ΫΒ«ς ΤΓΘ»κ ά“‘ά¥Ε‘ΆβΟ≥“Ή“ά¥φΕ»ΒΡΩλΥΌ‘ω≥ΛΘ§Ζ¥”≥ΝΥΈ“ΙζΨ≠ΦΟΕ‘ άΫγΨ≠ΦΟΫœ«ΩΒΡ“άάΒ–‘Θ§Ψ≠ΦΟ‘ω≥ΛΒΡΙ±œΉ÷ς“Σά¥Ή‘”ΎΕ‘ΆβΟ≥“ΉΕχ≤Μ «ΙζΡΎœϊΖ―Θ§ΙζΡΎΨ≠ΦΟ‘ω≥Λ÷ς“ΣΩΩΆΕΉ Εχ≤Μ «ΩΩœϊΖ―ΓΘΫϋΈεΡξΒΡ ΐΨί±μΟςΘ§ΥφΉ≈Έ»‘ω≥ΛΓΔΒςΫαΙΙΒΡΨ≠ΦΟ’ΰ≤ΏΒΡΈ»≤ΫΆΤΫχΘ§Έ“ΙζΨ≠ΦΟ‘ω≥ΛΡΘ Ϋ÷πΫΞ”…Άβ–ηά≠Ε·ΉΣœρΡΎ–η«ΐΕ·ΓΘΈ¥ά¥Ψ≠ΦΟ‘ω≥ΛΫΪΗϋΕύΒΊ“άΩΩΡΎ–ηά¥ά≠Ε·Θ§ΆβΟ≥“ά¥φΕ»ΜρΫΪΫχ“Μ≤ΫΫΒΒΆΘ§‘Ύ’β÷÷±≥ΨΑœ¬Θ§ΙζΦ Ο≥“Ή»ΎΉ “ΒΈώ±ΊΫΪ ήΒΫ”ΑœλΓΘ

ΗυΨίΚΘΙΊΉή πΙΪ≤ΦΒΡ ΐΨίΘ§2014ΡξΒΉ÷–ΙζΜθΈοΟ≥“ΉΉήΕν4.3Άρ“ΎΟά‘ΣΉσ”“Θ§»Ϊ«ρ’Φ±»12.2%;2014ΡξΡξΒΉ»Ϊ«ρΜθΈοΟ≥“ΉΉήΕν‘Φ35Άρ“ΎΟά‘ΣΘ§ΡξΨυ‘ω≥Λ¬ ‘Φ9%Θ§Τδ÷–‘Φ“ΜΑκΉσ”“–η“ΣΟ≥“Ή»ΎΉ ΖΰΈώΓΘΆΦ2œ‘ ΨΘ§Ψ≠ΙΐΫϋ10ΡξΒΡΖΔ’ΙΘ§2013ΡξΈ“ΙζΒΡΫχ≥ωΩΎΜθΈοΟ≥“ΉΉήΕνΆΜΤΤΥΡΆρ“ΎΟά‘ΣΘ§ Ή¥Έ≥§‘ΫΟάΙζΘ§≥…ΈΣ άΫγΒΎ“ΜΜθΈοΟ≥“Ή¥σΙζΓΘ»ΜΕχΘ§Έ“ΙζΜθΈοΟ≥“ΉΉήΝΩ÷πΡξ≈ …ΐΒΡΆ§ ±Θ§‘ω≥Λ»¥≥ œ¬ΫΒ«ς ΤΓΘ“ΜΖΫΟφ―ΗΥΌΖΔ’ΙΒΡΙζΦ Ο≥“ΉΕν»±…Όœύ”ΠΒΡΫπ»ΎΖΰΈώ”κ÷°œύ ”ΠΘ§ΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΝΩ”κ –≥Γ«±ΝΠ≤ΜΤΞ≈δ;Νμ“ΜΖΫΟφΘ§Έ“ΙζΜθΈοΟ≥“ΉΕν‘ωΥΌΒΡΖ≈ΜΚΕ‘“άάΒ”ΎΜθΈοΟ≥“ΉΕνΒΡ¥ΪΆ≥Ο≥“Ή»ΎΉ “ΒΈώ «ΖώΡήΙΜΩ…≥÷–χΖΔ’ΙΧα≥ωΝΥ–¬ΒΡΧτ’ΫΓΘ

Α¥’’ΙζΦ “χ––“ΒΒΡΨ≠―ιΘ§ΖΔ¥οΙζΦ“ –≥ΓΒΡΟ≥“Ή»ΎΉ Εν‘Φ’ΦΫχ≥ωΩΎΉήΕνΒΡ20%~30%ΓΘΫϋ °ΡξΘ§Έ“ΙζΫπ»ΎΜζΙΙΒΡΟ≥“Ή»ΎΉ ΖΔ…ζΕνΥδ»Μ”–Υυ‘ω≥ΛΘ§ΒΪ”κΟ≥“Ή»ΎΉ œύΙΊΒΡ“χ––ΕΧΤΎΆβΜψ¥ϊΩνΜυ±ΨΈ§≥÷‘ΎΫχ≥ωΩΎΉήΕνΒΡ9%“‘œ¬Θ§”κΈ“ΙζΒΡΟ≥“ΉΝΩ»‘¥φ‘ΎΨό¥σ≤ν“λΓΘ

±»Ϋœ”≈ Τ

Ο≥“Ή»ΎΉ ΨΏ”–ΒΆΉ ±Ψ’Φ”ΟΘ§ΗΏΉέΚœΜΊ±®ΒΡΧλ»ΜΧΊ–‘ΓΘ¥σ≤ΩΖ÷Ο≥“Ή»ΎΉ ≤ζΤΖΒΡ“χ––Ζγœ’Ή ≤ζ»®÷ΊΤ’±ιΒΆ”Ύ“ΜΑψ¥ϊΩνΘ§’Φ”Ο“χ––Ζγœ’Ή ≤ζ…ΌΘ§Ω… Ι–≈¥ϊΫαΙΙΗϋΈΣΚœάμΘ§ΫΒΒΆΉήΧεΖγœ’Θ§ τ”ΎΉ ±ΨΫΎ‘Φ–Ά≤ζΤΖΓΘΑΆ»ϊΕϊ–≠“ιΫΪ“”–ΜθΈοΉ‘––«ε≥ΞΒΡΗζΒΞ–≈”Ο÷Λ”ΒΡΖγœ’œΒ ΐ»ΖΕ®ΈΣ“ΜΑψ–≈¥ϊ“ΒΈώΒΡ0.2Θ§ΓΕ…Χ“Β“χ––Ή ±Ψ≥δΉψ¬ ΙήάμΑλΖ®ΓΖΙφΕ®Θ§”κΟ≥“ΉœύΙΊΒΡΕΧΤΎΜρ”–ΗΚ’°ΒΡΖγœ’Ή ±Ψ’Φ”ΟΈΣ20%Θ§–≈”Ο±Θœ’œνœ¬»ΎΉ ΒΡΖγœ’Ή ±ΨΈΣΝψΘ§‘Ε‘ΕΒΆ”ΎΤ’Ά®¥ϊΩν“ΒΈώΒΡ100%ΓΘΕχ’Φ20%Ζγœ’Ή ≤ζΒΡΟ≥“Ή»ΎΉ “ΒΈώΗχ…Χ“Β“χ––Υυ¥χά¥ΒΡΉέΚœ ’“φ»¥ «Ψό¥σΒΡΘ§Αϋά®ΙζΦ ΫαΥψ ÷–χΖ― ’»κΓΔΫα έΜψ ’“φΓΔ¥φΩν≥ΝΒμ“‘ΦΑ±μΡΎΉ ≤ζ“ΒΈώΒΡ ’“φΓΘ“ρ¥ΥΘ§Ο≥“Ή»ΎΉ Έό¬έ‘Ύ”°άϊΥ°ΤΫΓΔΖγœ’ΩΊ÷ΤΜΙ «Ή ±Ψ’Φ”Ο…œΘ§ΨυΟςœ‘”≈”ΎΝςΕ·Ή Ϋπ¥ϊΩνΘ§’β“≤≥…ΈΣΟ≥“Ή»ΎΉ “ΒΈώ¥σΖΔ’ΙΒΡΤθΜζΓΘΡΩ«ΑΝς¥ϊΟ≥“Ή»ΎΉ Μ·ΒΡ«ς Τ“―Ψ≠ΆΙœ‘≥ωά¥Θ§Ω…“‘‘ΛΤΎΘ§ΥφΉ≈άϊ¬ –≥ΓΜ·ΒΡΩλΥΌΆΤΫχΚΆ–¬ΦύΙή±ξΉΦΒΡ¬δΒΊ Β ©Θ§’β“Μ«ς ΤΫΪΜαΗϋΦ”œ‘÷χΓΘ

Ϋπ»ΎΆ―ΟΫΜ·Ε‘Ο≥“Ή»ΎΉ “ΒΈώ”ΑœλΫœ–ΓΓΘΟ≥“Ή»ΎΉ «ΩΒςΝς≥ΧΩΊ÷ΤΘ§œύ”ΠΒ≠Μ·Τσ“Β≤ΤΈώΖ÷ΈωΚΆΉΦ»κΩΊ÷ΤΘ§“‘ Β ©Ή ΫπΝςΚΆΈοΝςΒΡ”––ßΩΊ÷ΤΈΣ÷ςΘ§Ζγœ’ΦύΩΊ÷±Ϋ”…χΆΗΒΫΤσ“ΒΒΡΨ≠”ΣœΗΫΎΘ§”–άϊ”ΎΕ·Χ§Α―Έ’Ζγœ’Θ§ΜΙ‘Ύ“ΜΕ®≥ΧΕ»…œ Βœ÷ΝΥ Ύ–≈Ζγœ’”κΩΆΜß÷ςΧεΖγœ’ΒΡΗτάκΘ§“ρΕχ «Ιψ¥σ÷––ΓΆβΟ≥Τσ“ΒΒΡΉνΦ―»ΎΉ ΆΨΨΕΘ§“≤”κΫπ»ΎΖΰΈώ ΒΧεΨ≠ΦΟΒΡΉήΜυΒςΆξ»ΪœύΖϊΓΘ‘ΎΫπ»ΎΆ―ΟΫΦ”ΨγΓΔΗςάύ”ΑΉ”“χ––≤ψ≥ω≤Μ«νΓΔΜΞΝΣΆχΫπ»Ύ≥εΜςΒΡ –≥ΓΜΖΨ≥œ¬Θ§Ηςάύ–¬–ΥΫπ»ΎΟΫΫιΕ‘…Χ“Β“χ––ΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΒΡΧφ¥ζ–ß”Π≤Δ≤ΜΟςœ‘ΓΘΟ≥“Ή»ΎΉ “ΒΈώΝς≥ΧΩΊ÷ΤΒΡΗ¥‘”–‘“‘ΦΑ»ΎΉ ΦΦ θΒΡΉ®“Β–‘ΈΣΤδΉ‘…μΩλΥΌΖΔ’ΙΧαΙ©ΝΥ±ΘΜΛ≤ψΘ§ΕΧΤΎΡΎ –≥ΓΉ ‘¥≤ΜΜαΩλΥΌΝς ßΓΘ

»Ϊ«ρΖΔ’Ι«ς Τ

»Ϊ«ρΙζΦ Ο≥“Ή»ΎΉ –≥ΓΖΔ’Ι÷–≥ œ÷≥ωΒΡ“Μ–©ΧΊ’ςΈΣΈ“Ιζ…Χ“Β“χ––Ο≥“Ή»ΎΉ ΒΡΉΣ–ΆΖΫœρΧαΙ©ΝΥΫηΦχΥΦ¬ΖΓΘ

“Μ «ΙζΦ ΫαΥψΖΫ Ϋ÷πΫΞ¥”–≈”Ο÷ΛΉΣœρ“‘…όœζΈΣ÷ςΘ§Ο≥“Ή»ΎΉ ΖΫ ΫΥφ÷°ΗΡ±δΓΘΥφΉ≈ΙζΦ Ο≥“ΉΖΔ’ΙΚΆΨΚ’υΒΡΦ”ΨγΘ§ΙζΦ Ο≥“Ή –≥Γ‘γ“―Ψ≠Ϋχ»κ¬ρΖΫ –≥ΓΓΘΈΣΝΥΦρΜ·ΫαΥψ ÷–χΘ§Φθ…ΌΉ Ϋπ’Φ”ΟΘ§ΫΎ‘ΦΖ―”ΟΘ§ΙζΦ …œ‘Ϋά¥‘ΫΕύΒΊ≤…”ΟΖ«–≈”Ο÷ΛΫαΥψΖΫ ΫΘ§»γD/P(ΗΕΩνΫΜΒΞ)ΓΔD/A(≥–Ε“ΫΜΒΞ)ΓΔO/A(ΜθΒΫΗΕΩν)Β»ΓΘ≈ΖΟάΓΔΗέΧ®ΓΔΚΪΙζΒ»ΙζΦ“ΙψΖΚ≤…”Ο…Χ“Β–≈”ΟΖΫ ΫΆΤœζΤδ≤ζΤΖΘ§‘Ύ≈ΖΟάΒ»“Μ–©ΖΔ¥οΙζΦ“Θ§–≈”Ο÷ΛΒ»¥ΪΆ≥ΒΡΟ≥“ΉΫαΥψΖΫ ΫΒΡ Ι”Ο¬ ÷Μ”–10%Ήσ”“Θ§ΕχΙζΦ ±Θά컥’ΦΒΫ80%“‘…œΓΘ‘Ύ…όœζ“―Ψ≠≥…ΈΣ»Ϊ«ρΙζΦ Ο≥“ΉΒΡ÷ςΝς«ς Τœ¬Θ§ΙζΡΎΩΆΜß‘ΎΕ‘ΆβΟ≥“Ή÷–»γΙϊ≤Μ≤…»ΓΖ«–≈”Ο÷ΛΖΫ ΫΘ§ΨΆΜα…Ξ ßΟ≥“ΉΜζΜαΘ§…θ÷ΝΕΣΒτάœΩΆΜßΓΘΙζΡΎΒΡ…Χ“Β“χ––÷–Μυ”Ύ–≈”Ο÷ΛΒΡΗςάύΟ≥“Ή»ΎΉ ’Φ±»ΙΐΗΏΒΡœ÷Ή¥±Ί»Μ±ΜΤ»Ήω≥ω―Γ‘ώΘ§Ζ«–≈”Ο÷Λœνœ¬ΒΡΗςάύΙζΦ Ο≥“Ή»ΎΉ ΫΪΜα≥…ΈΣ÷ςΝςΓΘ

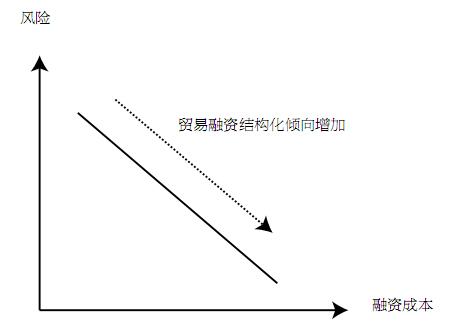

Εΰ «ΫαΙΙ–‘Ο≥“Ή»ΎΉ ΩΣ Φ–ΥΤπΓΘΫαΙΙ–‘Ο≥“Ή»ΎΉ «Ά®ΙΐΕ‘’°ΈώœνΡΩΫχ––ΉιΚœ–‘ΒΡΫαΙΙΑ≤≈≈Θ§‘Ύ“ΜΕ®≥ΧΕ»…œ»θΜ·Ε‘ ή–≈÷ςΧε≥–’°ΡήΝΠΒΡ“άάΒ≥ΧΕ»Θ§ΕχΗϋΕύΒΊ“άάΒ”Ύ”κΤδΙ“Ι≥ΒΡΚœ‘ΦΉ‘…μΒΡ¬Ρ‘ΦΡήΝΠΜρΤδΥϊΖγœ’ΜΚ ΆΫαΙΙ”––ß–‘ΒΡ“Μ÷÷»ΎΉ –‘Α≤≈≈ΓΘΫαΙΙ–‘Ο≥“Ή»ΎΉ ΒΡΚΥ–Ρ‘Ύ”ΎΫΜ“ΉΫαΙΙΘ§‘ΎΨΏΧε“ΒΈώΡΘ Ϋ…œΨΏ”–Κή«ΩΒΡΗω–‘Μ·ΓΔΉ®“ΒΜ·”κΝιΜν–‘ΓΘΨΏΧεά¥ΥΒΘ§ΫαΙΙ–‘Ο≥“Ή»ΎΉ ΑϋΚ§ΝΫΗωΫαΙΙΘΚΉ ΫπΫαΙΙ”κΖγœ’ΜΚ ΆΫαΙΙΓΘΉ ΫπΫαΙΙΑϋΚ§ΝΥ»ΎΉ ΖΫ ΫΓΔάϊ¬ ΓΔΜΙΩνΖΫ ΫΒ»ΧθΦΰΘ§Ω…“‘Ά®Ιΐ»ΎΉ ΙΛΨΏΒΡ―Γ‘ώά¥ Βœ÷;Ζγœ’ΜΚ ΆΫαΙΙΑϋά®ΒΘ±ΘΓΔΒ÷―ΚΓΔ±Θœ’ΓΔΧΉΤΎ±Θ÷ΒΒ»Α≤≈≈Θ§Ά®ΙΐΖγœ’ΜΚ ΆΙΛΨΏΒΡ―Γ‘ώά¥ Βœ÷ΓΘΫαΙΙ–‘Ο≥“Ή»ΎΉ Ε‘“χ––Εχ―‘ «ΫΪΗΏ ’“φ”κœύΕ‘ΒΡΒΆΖγœ’”–ΜζΆ≥“ΜΒΡ»ΎΉ ΖΫ ΫΘ§Ε‘Τσ“ΒΕχ―‘ «“Μ÷÷»ΎΉ ΤΩΨ±ΒΡΆΜΤΤΘ§ «”–άϊΩ…ΆΦΒΡ»ΎΉ ΖΫ ΫΓΘΒΪ «Θ§ΚήΕύ ±ΚρΈΣΝΥΫΒΒΆΖγœ’‘ωΦ”ΒΡ≤ζΤΖΉιΚœ…ηΦΤΘ§ΆυΆυΜαΆΤΗΏ»ΎΉ ≥…±ΨΘ§Υυ“‘‘ΎΜΐΦΪΆΤΙψ÷–ΆυΆυ–η“Σ‘ΎΖγœ’ΚΆ≥…±ΨΡΩ±ξ÷°Φδ»ΓΒΟΤΫΚβ(ΦϊΆΦ4)ΓΘ

»ΐ «Ο≥“Ή»ΎΉ œρΙ©”ΠΝ¥»ΎΉ ΖΫœρΖΔ’ΙΓΘΥφΉ≈…γΜα…ζ≤ζΖΫ Ϋ±δΗοΒΡ≤ΜΕœ…ν»κΘ§ –≥ΓΨΚ’υ“―¥”ΒΞ“ΜΩΆΜß÷°ΦδΒΡΨΚ’υΉΣ±δΈΣΙ©”ΠΝ¥”κΙ©”ΠΝ¥÷°ΦδΒΡΨΚ’υΓΘ‘ΎΙζΦ Ο≥“ΉΙ©”ΠΝ¥–Έ≥…ΒΡ¥σ±≥ΨΑœ¬Θ§ΙζΦ …œ“Μ–©¥σ“χ––ΈΣΝΥΥ≥”Π’β÷÷ΖΫ ΫΘ§ΩΣ ΦΆΤ≥ωΙζΦ Ο≥“ΉΙ©”ΠΝ¥»ΎΉ ≤ζΤΖ’Ϋ¬‘ΓΘΤδ±Ψ÷ τ”ΎΆ®ΙΐΕ‘”≈÷ ΚΥ–ΡΤσ“ΒΒΡ…œ”ΈΙ©”Π…ΧΜρœ¬”ΈΖ÷œζ…Χ(Φ¥Έά–«Τσ“Β)ΒΡΈοΝςΓΔ–≈œΔΝςΓΔ”Π ’/”ΠΗΕ’ΥΩνΉ ΫπΝςΒΡ’ΤΩΊ”κΕ‘ΚΥ–ΡΤσ“ΒΒΡ–≈”ΟάΠΑσΘ§ΈΣΚΥ–ΡΤσ“Β”κΈά–«Τσ“ΒΧαΙ©“ΜάΩΉ”Ι©”ΠΝ¥»ΎΉ ΖΰΈώΒΡΟ≥“Ή»ΎΉ Ύ–≈“ΒΈώΓΘΈß»ΤΤσ“ΒΙ©”ΠΝ¥Θ§…Χ“Β“χ––Ω…“‘ΫαΚœΟ≥“ΉΫαΥψΖΫ ΫΘ§≥δΖ÷‘Υ”Ο“χ–––≈”ΟΓΔ…Χ“Β–≈”ΟΚΆΈο»®Β»Εύ÷÷‘ω–≈ΙΛΨΏΘ§…ηΦΤΕύ≤ψ¥ΈΓΔΕύΫ«Ε»ΒΡΟ≥“Ή»ΎΉ ≤ζΤΖΉιΚœΘ§¬ζΉψΤσ“ΒΒΡΗω–‘Μ·–η«σΓΘΙ©”ΠΝ¥»ΎΉ ΡήΙΜ–≠÷ζΩΆΜßΫΒΒΆ’ϊΗωΙ©”ΠΝ¥ΒΡ≥…±ΨΘ§Αο÷ζΙ©”ΠΝ¥ΒΡ…œœ¬”Έ≥…‘± Βœ÷Ι©”ΠΝ¥Φέ÷ΒΒΡΉν¥σΜ·ΓΘ

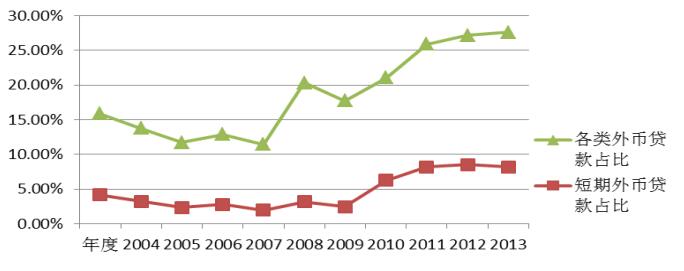

ΥΡ «Ο≥“Ή»ΎΉ Ή ≤ζΝςΕ·–‘‘ω«ΩΓΘΑιΥφΙζΦ Ο≥“Ή»ΎΉ “ΒΈώΝΩΒΡ¥σΖυ‘ω≥ΛΘ§ΙζΦ –≥Γ…œ…Χ“Β“χ––÷°ΦδΒΡΟ≥“Ή‘Ό»ΎΉ ΕΰΦΕ –≥Γ“≤ °Ζ÷Μν‘ΨΘ§Αϋά®ΫχΩΎ“χ––Έ·Ά–ΚΘΆβ“χ––ΑλάμΒΡΦΌ‘ΕΤΎ–≈”Ο÷ΛΓΔΚΘΆβ¥ζΗΕΘ§“‘ΦΑ…Χ“Β“χ––‘ΎΒΞ± Ο≥“Ή»ΎΉ ΫπΕνΫœ¥σ ±≥ω”ΎΖγœ’≥–ΒΘΓΔΝςΕ·–‘ΓΔΕνΕ»ΩΊ÷ΤΒ»“ρΥΊΒΡΩΦ¬«Θ§Ά®ΙΐΟ≥“Ή»ΎΉ ΕΰΦΕ –≥Γ¬ρ»κΜρ’Ώ¬τ≥ωΤδΈΣΩΆΜßΑλάμΒΡΗςάύΟ≥“Ή»ΎΉ “ΒΈώΓΘ±»»γœψΗέΡ≥“χ–– ’ΒΫ÷–Ιζ“χ––ΩΣά¥ΒΡ–≈”Ο÷Λ“Μ± ΫπΕν5000ΆρΟά‘ΣΘ§ΩΆΜß“Σ«σΧαΙ©±ΘΕ“ΖΰΈώΚΆΈόΉΖΥς»®Χυœ÷ΖΰΈώΘ§ΕχΗΟ“χ––÷ΜΩ’”ύ÷–Ιζ“χ––ΕνΕ»2000ΆρΟά‘ΣΘ§“ρ¥Υ‘ΎΈΣΩΆΜßΑλάμ±ΘΕ“ ±ΨΆ–η“ΣΫΪ÷–Ιζ“χ––3000 ΆρΟά‘ΣΒΡ±ΘΕ““ΒΈώΖγœ’‘ΎΕΰΦΕ –≥Γ…œ“‘Ζ«»ΎΉ –‘Ζγœ’≤Έ”κΒΡ–Έ Ϋ¬τ≥ωΘ§≤Δ‘ΎΩΆΜßΫΜΒΞ»ΎΉ ±ΉΣΈΣ3000ΆρΟά‘ΣΒΡ»ΎΉ –‘Ζγœ’≤Έ”κ¬τ≥ωΓΘ¥ΥΆβΘ§Ο≥“Ή»ΎΉ “≤ΜΐΦΪΫηΦχΤδΥϊ –≥ΓΒΡΉωΖ®Θ§“‘ ΙΙζΦ Ο≥“Ή»ΎΉ ΗϋΈΣΝιΜνΚΆΖΫ±ψΓΘ»γ“Τ÷≤ΝΥ–ΝΒœΦ”“χΆ≈¥ϊΩν’β÷÷Ήι÷·–Έ ΫΘ§”…ΕύΦ““χ––ΜρΜζΙΙΝΣΚœΕ‘¥σΕνΟ≥“ΉΙ≤Ά§ΧαΙ©»ΎΉ ΓΘ

Έε «ΒγΉ”–≈œΔΦΦ θ‘ΎΟ≥“Ή»ΎΉ Νλ”ρΒΡ”Π”Ο”ζΖΔΙψΖΚΓΘΈΣ ”ΠΙζΦ Ο≥“ΉΒΞ÷ΛΒγΉ”Μ·ΒΡΖΔ’Ι«ς ΤΘ§“χ––ΜΐΦΪΖΔ’ΙΗςΉ‘ΒΡœΏ…œΟ≥“Ή»ΎΉ “ΒΈώΤΫΧ®Θ§“‘ΫβΨω¥ΪΆ≥Ο≥“ΉΫαΥψ÷ßΗΕΒΡœ÷ ΒάßΡ―Θ§ΧαΗΏ–߬ ≤ΔΫΎ‘Φ≥…±ΨΓΘΨΏΧεΕχ―‘Θ§Ά®ΙΐœΏ…œΟ≥“Ή»ΎΉ ΤΫΧ®Ω…“‘ΫβΨωΝΫΖΫΟφΒΡΈ ΧβΘΚ“Μ «¥¥–¬Τσ“ΒΚΆ“χ––÷°ΦδΒΡ–≈œΔ¥Ϊ δΖΫ ΫΘ§‘Υ”ΟΒγΉ”“χ––ΦΦ θΘ§ Βœ÷Τσ“ΒΚΆ“χ––÷°Φδ–≈œΔΒΡΈό÷ΫΜ·¥Ϊ δ;Εΰ «¥¥–¬ΩγΨ≥Ο≥“Ή–≈œΔΒΡ¥Ϊ δΖΫ ΫΓΘΆ®ΙΐΧαΗΏΒΞΨίΝςΉΣΥΌΕ»Θ§Φ”ΩλΈοΝς÷ήΉΣΥΌΕ»ΓΘ

ΉΣ–ΆΖΫœρ

”…”Ύ‘Ύ¥ΪΆ≥Ο≥“Ή»ΎΉ Νλ”ρΘ§ –≥ΓΨΚ’υΆ§÷ Μ·”κΩΆΜß–η«σΕύ‘ΣΜ·ΒΡΟ§Εή»’“φΆΙœ‘ΓΘΤσ“ΒΕ‘Ο≥“Ή»ΎΉ ΖΰΈώΒΡ–η«σ“―¥”Ήν≥θΒΡΫΜ“Ή÷ßΗΕΚΆœ÷ΫπΝςΝΩΩΊ÷ΤΘ§ΖΔ’ΙΒΫΕ‘Ή Ϋπάϊ”Ο¬ ΦΑ≤ΤΈώΙήάμ‘ω÷ΒΙΠΡήΒΡ–η«σΓΘ± ’Ώ»œΈΣΘ§Ω…“‘¥”“‘œ¬ΦΗΗωΖΫΟφΕ‘¥ΪΆ≥Ο≥“Ή»ΎΉ «σ–¬«σ±δΓΘ

ΖΫœρ“ΜΘΚ–≈¥ϊΉ ‘¥‘ΎΦΧ–χ÷ß≥÷ΜθΈοΟ≥“ΉΒΡΆ§ ±Θ§ΖΰΈώΟ≥“Ήœνœ¬ΕΧΤΎΟ≥“Ή»ΎΉ ”ΠΗΟ”–Υυ≤ύ÷ΊΓΘ÷–ΙζΆβΟ≥ΉΣ–Ά…ΐΦΕ“‘ΦΑΙζΦ“““Μ¥χ“Μ¬Ζ”’Ϋ¬‘ΒΡ’ΰ≤Ώ±≥ΨΑΘ§ΫΪΈΣΖΰΈώΟ≥“Ήœνœ¬ΒΡΟ≥“Ή»ΎΉ ¥χά¥ΙψάΪΒΡΖΔ’ΙΩ’ΦδΓΘΨίΚΘΙΊΉή πΆ≥ΦΤΘ§2014ΡξΈ“Ιζ”κ““Μ¥χ“Μ¬Ζ”―ΊœΏ64ΗωΙζΦ“Ο≥“ΉΕνΫ”Ϋϋ7Άρ“Ύ‘ΣΘ§’ΦΆ§ΤΎΆβΟ≥ΉήΕνΒΡΫϋΥΡΖ÷÷°“ΜΘ§Ά§±»‘ω≥Λ7%Ήσ”“Θ§‘ωΥΌΗΏ”ΎΆ§ΤΎΆβΟ≥ΉήΕν3.6ΗωΑΌΖ÷ΒψΓΘœύ–≈ΥφΉ≈““Μ¥χ“Μ¬Ζ”Ϋ®…ηΒΡ…ν»κΆΤΫχΘ§Ο≥“ΉΙφΡΘΜΙΫΪΫχ“Μ≤ΫΧα…ΐΓΘ

ΙζΡΎ…Χ“Β“χ––ΙζΦ Ο≥“Ή»ΎΉ ΒΡΉ Ϋπ”Π‘ΎΦΧ–χ÷ß≥÷ΜζΒγ≤ζΤΖΓΔ≥…ΧΉ…η±ΗΒ»¥σ–ΆΉ ±ΨΜθΈο≥ωΩΎΒΡΆ§ ±Θ§ Β±ΆΕœρΦΦ θΟ≥“ΉΚΆΗΏ–¬ΦΦ θ≤ζΤΖΟ≥“ΉΚΆ“‘Ψ≥ΆβΦ”ΙΛΟ≥“ΉΚΆΕ‘Άβ≥–ΑϋΈΣ÷ςΒΡΚΘΆβΆΕΉ ΓΘ

ΖΫœρΕΰΘΚΜυ”ΎΩΆΜßάύ–ΆΖΔ’ΙΕύ≤ψ¥ΈΒΡΟ≥“Ή»ΎΉ –≥ΓΓΘ¥”≥ΛΤΎά¥Ω¥Θ§”…”Ύ¥σ–ΆΆβΟ≥Τσ“Β «ΗςΦ““χ––œύΜΞΨΚ’υΒΡΕ‘œσΘ§“χ––Ε‘ΤδΟ≥“Ή»ΎΉ ”·άϊΒΡΩ’ΦδΫΪΜα °Ζ÷”–œόΓΘΕχ÷±Ϋ”»ΎΉ –≥ΓΒΡΖΔ’Ι”÷ΜαΒΦ÷¬¥σΤσ“ΒΕ‘“χ––»ΎΉ –η«σΒΡœ¬ΫΒΘ§≤ΔΩ…ΡήΒΦ÷¬Ε‘¥σΤσ“Β¥ϊΩνάϊ»σΩ’ΦδΒΡΫχ“Μ≤ΫΦθ»θΘ§…θ÷ΝΈόάϊΩ…ΆΦΓΘΕ‘”Ύ¥σ–ΆΆβΟ≥Τσ“ΒΘ§…Χ“Β“χ––”ΠΗΟ“άΩΩ≤ν“λΜ·ΒΡΉέΚœΫπ»ΎΖΰΈώΧαΗΏΩΆΜß’≥–‘Θ§Εχ≤ΜΫωΫω «¥ϊΩνΦέΗώΒΡ”≈ΜίΓΘ

÷––ΓΆβΟ≥Τσ“ΒΒΡΉ Ϋπ ΒΝΠΫœ»θΘ§ΕΧΤΎΡΎ“≤ΈόΖ®Ά®Ιΐ÷±Ϋ”»ΎΉ –≥Γ¥σΙφΡΘΒΊΜώΒΟΉ ΫπΘ§“ρΕχΕ‘“χ––Ο≥“Ή»ΎΉ ΒΡ–η«σ“Σ«ΩΒΟΕύΓΘΡΩ«ΑΘ§÷––ΓΤσ“ΒΧαΙ©ΝΥΫϋ70%ΒΡΫχ≥ωΩΎΟ≥“ΉΕνΓΘΟφΕ‘»γ¥ΥΨό¥σΒΡ÷––ΓΤσ“ΒΟ≥“Ή»ΎΉ ΖΰΈώΚΆ≤ζΤΖ¥¥–¬ΒΡΖΔ’ΙΩ’ΦδΘ§“χ––Ψω≤ΜΡή…Ξ ßΜζ”ωΘ§–κΆ®Ιΐ≤ζΤΖ¥¥–¬”κΩΤΦΦ ÷ΕΈΫβΨω÷––ΓΤσ“ΒΟ≥“ΉΙφΡΘΫœ–ΓΓΔ»ΎΉ ΫαΙΙΦρΒΞΓΔ“ΒΈώΖγœ’ΤΪΗΏΒΡΤΩΨ±ΓΘ±»»γ“ΐΫχ¥σ ΐΨί Ύ–≈ΦΦ θΘ§ΫβΨω÷––ΓΤσ“ΒΟ≥“Ή»ΎΉ ≥…±ΨΚΆ–߬ Έ ΧβΘ§Μρ’ΏΆ®Ιΐ”κB2BΒγ…ΧΒΡ’Ϋ¬‘ΚœΉςΘ§Άξ…ΤΒγ…ΧΙ©”ΠΝ¥Ϋπ»ΎΒΡΉ‘≥Ξ–‘ΓΘ

ΖΫœρ»ΐΘΚΟ≥“Ή»ΎΉ ΤΖ÷÷”Π¥”ΒΞ“ΜΜ·ΓΔΦρΒΞΜ·œρΉέΚœΜ·ΓΔΗ¥‘”Μ·ΖΔ’ΙΓΘ“Μ «ΝιΜνΕύ±δΖΔ’ΙΙ©”ΠΝ¥Ο≥“Ή»ΎΉ ΓΘΒΞ“ΜΒΡ÷––ΓΤσ“Β ΒΝΠ±Γ»θΘ§Ε‘”ΎΜώ»ΓΟ≥“Ή»ΎΉ ”–Ή≈÷νΕύΒΡ≤Μ±ψΓΘΒΪΒ±Τδ¥Π”ΎΙ©”ΠΝ¥÷– ±Θ§ΤδΉ Ϋπ‘ΥΉςΡήΝΠΚΆ–߬ ΕΦΫΪ”κΙ©”ΠΝ¥ΒΡ’ϊΧε‘ΥΉΣœύΝΣœΒΘ§ ΙΤδ»ΎΉ ΒΡΡήΝΠΒΟΒΫΗΡ…ΤΚΆΧαΗΏΓΘΥφΉ≈“χ––“Ι©”ΠΝ¥»ΎΉ ”≤ζΤΖΒΡ≤ΜΕœΆΤΙψ”Π”ΟΘ§÷––ΓΤσ“ΒΟ≥“Ή»ΎΉ “≤Μα÷πΫΞœρΙ©”ΠΝ¥»ΎΉ ΖΫœρΖΔ’ΙΘ§Ι©”ΠΝ¥ΚΥ–ΡΤσ“Β÷ή±ΏΒΡ÷––ΓΤσ“ΒΜαΜώΒΟ±ψΫίΒΡ»ΎΉ ΖΰΈώΘ§¥”ΕχΧα…ΐΉ‘…μΒΡΨΚ’υ ΒΝΠΓΘΦχ”ΎΩγΨ≥Ι©”ΠΝ¥»ΎΉ ΫΪΜα≥…ΈΣΙζΦ Ο≥“Ή»ΎΉ ΒΡ÷ςΝςΘ§“χ––Ω…“‘ΗυΨίΚΥ–ΡΤσ“Β”κΨ≥ΆβΉ”ΙΪΥΨΒΡΫαΥψΖΫ ΫΓΔΨ≥ΆβΉ”ΙΪΥΨ”κΒΎ»ΐΖΫΤσ“ΒΟ≥“ΉΆυά¥ΧΊ’ςΒ»“ρΥΊΘ§ΈΣΚΥ–ΡΤσ“ΒΦΑΨ≥ΆβΉ”ΙΪΥΨΝΩ…μ≈δ÷Ο≤ν“λΜ·ΒΡΟ≥“Ή»ΎΉ ≤ζΤΖΘ§¬ζΉψΚΥ–ΡΤσ“ΒΦΑΚΘΆβ…œœ¬”ΈΤσ“ΒΕ‘≤ΜΆ§Ο≥“Ή»ΎΉ ≤ζΤΖΒΡ–η«σΘ§¥”Εχ–Έ≥…ΩγΨ≥Ο≥“ΉΙ©”ΠΝ¥»ΎΉ ΖΰΈώΡΘ ΫΓΘ

Εΰ «Ή®“ΒΉ®ΉΔΖΔ’ΙΫαΙΙ–‘Ο≥“Ή»ΎΉ ΓΘ“ΜΑψΒδ–ΆΒΡΫαΙΙΑ≤≈≈ΖΫ Ϋ”–»ΐ÷÷ΘΚ(1)Μυ”ΎΜθΈοΩΊ÷ΤΒΡΫαΙΙ–‘Ο≥“Ή»ΎΉ ΓΘ’β÷÷ΫαΙΙΑ≤≈≈ «÷Η“χ––ΈΣΩΆΜßΧαΙ©ΫΜ“ΉΉ ΫπΘ§Ά§ ±“‘ΩΊ÷ΤΫΜ“Ήœνœ¬ΒΡΜθΈοΉςΈΣΖγœ’±Θ’œ ÷ΕΈΘ§Αϋά®Ε·≤ζ»ΎΉ œνœ¬ΒΡœ÷ΜθΓΔΜθ»®ΓΔΈ¥ά¥Μθ»®Θ§≥ωΩΎ–≈¥ϊ“ΒΈώœ¬ΫΜ“Ή±ξΒΡΈοΒΡΒ÷―ΚΒ»ΓΘ(2)Μυ”ΎΫΜ“ΉΕ‘ ÷¬Ρ‘ΦΡήΝΠΒΡΫαΙΙ–‘Ο≥“Ή»ΎΉ ΓΘ’β“Μάύ–ΆΒΡΫαΙΙΑ≤≈≈ «÷Η”…”Ύ“χ––Ε‘ΩΆΜßΫΜ“ΉΕ‘ ÷ΒΡ¬Ρ‘Φ≥÷–≈»ΈΧ§Ε»Θ§Ά®ΙΐΕ‘ΫΜ“ΉΥΪΖΫ‘π»Έ“εΈώΫχ–– ¬œ»Α≤≈≈Θ§ΫΜ“ΉΕ‘ ÷“‘¬Ρ––ΧΊΕ®‘π»ΈΒΡΖΫ ΫΥχΕ®»ΎΉ Ζγœ’Θ§±»»γΜυ”ΎΗΕΩνΖΫΒΡΗΕΩνΡήΝΠΫχ––”Π ’’ΥΩν»ΎΉ ΓΘ(3)Μυ”ΎΒΎ»ΐΖΫΚœΉςΜζΙΙΖγœ’≤Έ”κΒΡΫαΙΙ–‘Ο≥“Ή»ΎΉ ΓΘ‘ΎΒΞ¥Ω“άάΒΫΜ“ΉΕ‘ ÷¬Ρ‘ΦΡήΝΠΜρΈοΝςΩΊ÷Τ≤ΜΡήΆξ»Ϊ±Θ’œΖγœ’ΒΡ«ιΩωœ¬Θ§–ηΫχ“Μ≤ΫΦ”»κΖγœ’ΜΚ Ά ÷ΕΈΘ§»γ–≈”Ο±Θœ’ΓΔΫη”ΟΖγœ’≤Έ”κ“χ–––≈”ΟΒ»ΓΘ“ΜΖΫΟφΘ§’κΕ‘“ΒΡΎ”Π”ΟΫœΈΣ≥… λΒΡΫαΙΙ–‘Ο≥“Ή»ΎΉ ΙΛΨΏ(»γ±μ1Υυ Ψ)Θ§ΙζΡΎ…Χ“Β“χ––‘Ύ≈δΧΉ≤ζΤΖ ±”Π”–Υυ≤ύ÷Ί;Νμ“ΜΖΫΟφΘ§’κΕ‘Ϋπ»Ύ τ–‘ΫœΗΏΒΡ¥σΉΎ…ΧΤΖΘ§ΉέΚœ‘Υ”Ο‘ΕΤΎΓΔΤΎΜθΓΔΤΎ»®Β»―ή…ζΤΖΙΛΨΏΘ§ΆΤΙψΟ≥“Ή»ΎΉ ¥ν≈δΧΉΤΎ±Θ÷ΒΒΡ“ΒΈώΖΔ’ΙΡΘ ΫΓΘΫηΦχΙζΦ œ»Ϋχ“χ––ΒΡΨ≠―ιΘ§≤ΜΕœ―–ΖΔ≤ΔΆξ…ΤΟ≥“Ή»ΎΉ ΒΡ“ΒΈώΫαΙΙΓΘ

ΖΫœρΥΡΘΚΨΓ‘γΫΪΖΔ’ΙΜΞΝΣΆχΟ≥“Ή»ΎΉ ΤΫΧ®Χα…œ»’≥ΧΓΘΩ…“‘‘ΛΦϊΘ§ΩγΨ≥Βγ…ΧΫΪΜα≥…ΈΣΈ¥ά¥ΆβΟ≥Τσ“ΒΉΣ–ΆΒΡ÷ςΝςΓΘΆχ…œ–≈”ΟΦ«¬Φ «ΥφΉ≈ΒγΉ”…ΧΈώ–ΥΤπΕχ≤ζ…ζΒΡΫΜ“ΉΤάΦέΜζ÷ΤΘ§Ά®ΙΐΕ‘ΩΆΜßΝςΝΩ ΐΨίΒΡΖ÷Έω”κΆΎΨρΘ§ Βœ÷Ε‘ΩΆΜßΒΡ’ς–≈ΓΘ“χ––Ω…‘Ύ“ΜΕ®≥ΧΕ»…œΫηΦχΚΆ≤ΈΩΦΑΔάοΑΆΑΆΒ»…Χ“ΒΙΪΥΨΫΜ“Ή–≈”ΟΦ«¬ΦΘ§ΫΪΤδΉςΈΣΕ‘ΩγΨ≥Βγ…ΧΤσ“ΒΖ≈¥ϊΒΡ“ΜΗω–≈”ΟΩΦ≤λ±ξΉΦΓΘΜΞΝΣΆχΟ≥“Ή»ΎΉ ΤΫΧ®Ω…“‘÷ß≥÷Ε‘Ο≥“Ή»ΎΉ Νς≥Χ÷–Αϋά®ΫΜ“ΉΓΔ»ΎΉ ΓΔΫαΥψΓΔ¥φΩνΓΔ≤÷¥ΔΚΆΈοΝςΒ»ΚΘΝΩ–≈œΔΒΡ»ΪΟφ≤ΕΉΫΓΔœΒΆ≥Ζ÷ΈωΓΔ Β ±ΗζΉΌΚΆ”―ΚΟΜΞΕ·Θ§¥”Εχ÷ß≥÷ Ύ–≈ΦΦ θ¥¥–¬ΚΆ≤ζΤΖΖΰΈώ¥¥–¬ΓΘΟ≥“Ή»ΎΉ “ΒΈώ¥”œΏœ¬ΉΏΒΫœΏ…œ≤ΜΫωΫΒΒΆΝΥ“χ––Ζγœ’Θ§ΜΙΈΣ ΐΝΩ≈”¥σΒΡ÷––ΓΤσ“ΒΟ≥“Ή»ΎΉ ΩΣΆΊΝΥ–¬ΆΨΨΕΓΘ“χ––ΩγΫγΖΔ’ΙΩγΨ≥ΒγΉ”…ΧΈώΫΪ «Ο≥“Ή»ΎΉ ΉΣ–ΆΒΡ“ΜΗω÷Ί“ΣΖΫœρΓΘ

ΖΫœρΈεΘΚΫ®ΝΔΜυ”Ύ¥σ ΐΨίΒΡΟ≥“Ή»ΎΉ Ζγœ’ΙήάμΜζ÷ΤΓΘΒγΉ”…ΧΈώΒΡΩλΥΌΖΔ’ΙΚΆΜΞΝΣΆχΦΦ θΒΡΫχ≤ΫΘ§ΈΣΟ≥“Ή»ΎΉ ΒΡ¥σ ΐΨίΜ·ΒλΕ®ΝΥΜυ¥ΓΓΘΆ®ΙΐΫ®ΝΔœΏ…œΤΫΧ®Θ§…Χ“Β“χ––Ω…“‘”κΚΥ–ΡΤσ“ΒΓΔΈοΝςΤσ“ΒΓΔΒγΉ”ΫΜ“ΉΤΫΧ®Β»ΜζΙΙΚœΉςΘ§¥”œ÷¥ζΈοΝς–≈œΔœΒΆ≥ΓΔERPœΒΆ≥ΓΔΈοΝΣΆχΒ»Μώ»ΓΫΜ“ΉΜΖΫΎ…œΒΡΟ≥“Ή ΐΨίΓΔΈοΝς ΐΨίΓΔ≤÷¥Δ ΐΨίΓΔΦέΗώ ΐΨίΒ»–≈œΔΘ§≤Δ‘Υ”ΟΜζΤς―ßœΑΚΆ ΐΨίΆΎΨρΒ»ΙΛΨΏΘ§Ϋ®ΝΔΜυ”Ύ¥σ ΐΨίΒΡΟ≥“Ή»ΎΉ œΒΝ–ΡΘ–ΆΓΘ’β–©ΡΘ–ΆΦ»Ω…“‘”Οά¥Ζ÷ΈωΩΆΜßΒΡΟ≥“Ή––ΈΣΓΔΆ®Ιΐ ΐΨί’ς–≈Ε®÷Τ≤ν“λΜ·ΒΡΫπ»Ύ≤ζΤΖΚΆΖΰΈώΘ§“≤Ω…“‘ΧαΗΏ…Χ“Β“χ––ΡΎ≤ΩΒΡΝς≥ΧΙήάμΥ°ΤΫΚΆΖγœ’Ιήάμ–߬ ΓΘ

ΖΫœρΝυΘΚ÷Ί ”»ΥΟώ±“ΙζΦ Μ·ΗχΙζΦ Ο≥“Ή»ΎΉ ¥χά¥ΒΡ–¬Μζ”ωΓΘ‘Ύ»ΥΟώ±“ΙζΦ Μ·Ϋχ≥ΧΦ”ΥΌΒΡ±≥ΨΑœ¬Θ§…Χ“Β“χ––”ΠΦ”ΩλΩΣΖΔ»ΥΟώ±“ΩγΨ≥Ο≥“Ή”κΆΕ»ΎΉ ≤ζΤΖΓΔΆβΜψΫΜ“Ή≤ζΤΖ”κ»ΥΟώ±“ΩγΨ≥œ÷ΫπΙήάμ≤ζΤΖΘ§ΜΐΦΪ≤Έ”κάκΑΕ»ΥΟώ±“ –≥ΓΫ®…ηΘ§ΆΤ≥ωΗϋΕύΒΡ»ΥΟώ±“÷±Ϋ”ΫΜ“ΉΤΖ÷÷Θ§ΆΊΩμΉ Ϋπά¥‘¥ΚΆ‘Υ”Ο«ΰΒάΓΘΆ§ ±Θ§ΖΔΨρ¥σΉΎ…ΧΤΖ»ΥΟώ±“ΦΤΦέΫαΥψΓΔΧΉΤΎ±Θ÷ΒΒ»“ΒΈώΜζΜαΘ§ΆΤΕ·»ΥΟώ±“Ϋχ»κΙζΦ ¥σΉΎ…ΧΤΖΦΤΦέΫΜ“ΉΧεœΒΓΘ

ΩγΨ≥»ΥΟώ±“Ο≥“Ή»ΎΉ Ω…“‘άϊ”ΟΨ≥ΡΎΆβάϊ¬ ΓΔΜψ¬ ΒΡ≤ν“λΚΆΩγΨ≥»ΥΟώ±“ΫαΥψ’ΰ≤ΏΘ§Ά®ΙΐΨ≥ΡΎΆβΓıآⱓΒΡ»ΎΉ ΫΜ“ΉΉιΚœΘ§Ιφ±ήΆβ’°Ιήάμœό÷ΤΘ§ ΙΤσ“Β‘ΎΨ≥ΡΎΉ ΫπΫτ’≈ΒΡ«ιΩωœ¬ΜώΒΟ»ΎΉ Θ§ΫΒΒΆΫΜ“ΉΜρ»ΎΉ ≥…±ΨΘ§ Βœ÷ΧΉάϊΜρ’ΏΧΉΜψΓΘ

Ής’ΏΒΞΈΜΘΚ÷–ΙζΫ®…η“χ––«ύΒΚ –Ζ÷––ΙζΦ “ΒΈώ≤Ω