中国企业海外并购:现状、趋势与建议

近年来,中资企业全球化发展在布局节奏、资本输出形态与区位选择等方面均呈现较为明显的转型与分化。“走出去”企业的战略定位、资源禀赋、目标市场等因素共同影响着企业对外直接投资(ODI)模式的选择。与绿地投资稳定增长相比,当前中企海外并购热度降温,规模不断走低,呈现出阶段调整特点。

笔者对比分析了2019年、2024年两个时间节点境内外上市中企(以下简称中企)在ODI中的绿地投资、海外并购数据。分析发现,与2019年相比,2024年中企所公告的海外并购总额有所下降,并购方式快速增加集中在个别行业,且与绿地投资相比,2024年以并购方式“出海”的企业,其“轻资产、重技术”的导向显著。

展望未来,具备较强研发能力和资本实力、寻求技术升级或市场拓展的“出海”企业,可优先采用并购模式,但需结合战略目标,优化并购全周期管理,强化投后整合与协同效应。

中企海外并购阶段特征与变化

彭博数据显示,2024年中企宣布的海外并购总额为242亿美元,较2019年下降10.4%;宣布的海外并购数量为293宗,较2019年下降11.7%。分析发现:中国的发展水平、国家形象、行业优势等“母国优势”以及中企的国际化经验、制度、资本等因素,与中企的跨国并购活跃度及绩效存在正相关关系,而经济政策与国际关系不确定性、共建“一带一路”的实施、东道国与中国贸易活跃度等因素对海外并购活动有较为明显的调节作用。尽管2024年中企海外并购总额有所下降,但与2019年相比,2024年中企海外并购呈现新的特点。

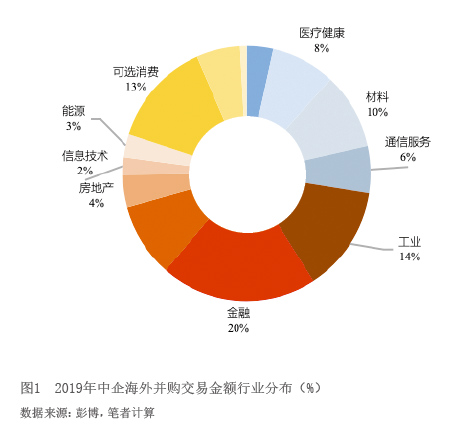

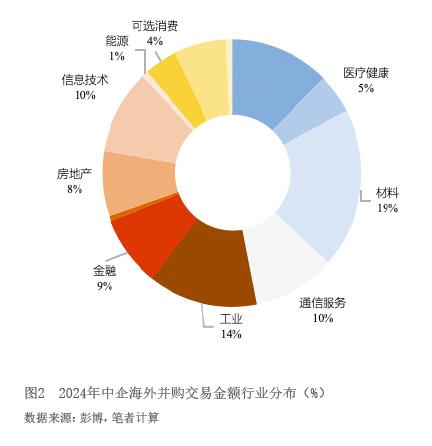

一是海外并购的行业分布发生变化。按并购金额计算,2024年中企海外并购前三大热门行业为材料业(19%)、工业(14%)和公用事业(12%),合计占年度总金额的45%。相比2019年,材料业、公用事业替代金融业和可选消费业步入前三大热门行业。相比2019年,2024年中企海外并购金额增长最快的行业为信息技术业(增长311%)、公用事业(增长223%)和材料业(增长79%),并购金额降幅最大的行业为必选消费(降低94%)、能源(降低77%)和可选消费(降低73%)(见图1、图2)。

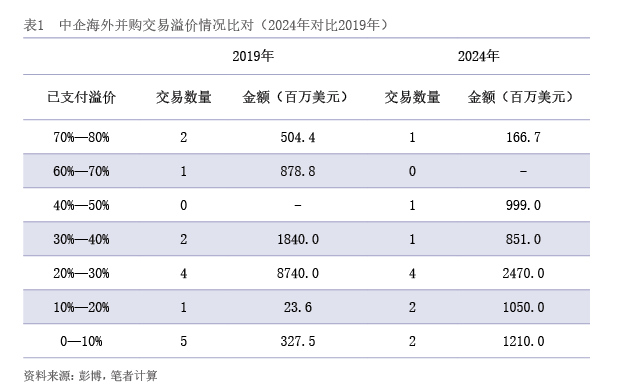

二是海外并购的溢价更为合理。根据彭博数据,与2019年相比,2024年中企为海外并购交易支付了更低的溢价水平。除了全球投资大环境不确定性上升之外,中企并购溢价率走低,表明中企海外投资日趋理性,重视标的商誉和潜在的减值风险,也注重匹配并购的交易溢价与标的价值(见表1),同时中企在市场上也有了更高的议价能力。

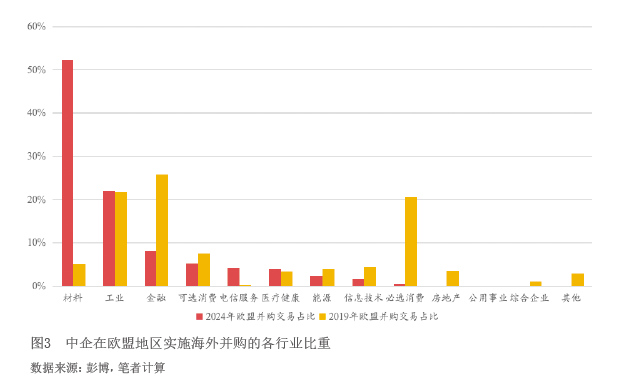

三是海外重点区域并购情况分析。2024年中企在欧盟国家宣布的并购交易金额为69.8亿美元(2019年这一数据为80.7亿美元),占比由2019年的30%下降至2024年的29%。并购数量为51宗,较2019年下降17.7%。中企在欧盟市场并购金额和数量双双呈下降趋势,与欧盟加强反垄断审查有一定关系。按照中企并购金额看,欧盟地区的前三大热门并购行业为材料业(52%)、工业(22%)和金融业(8%),占总金额的82%。相比2019年,2024年海外并购增长最快的行业为电信服务业和材料业,降幅最大的行业为跨产业经营多种不同性质业务的综合企业、必选消费业和房地产业。2024年,材料业和工业行业并购金额合计占比为74%,反映出中企在欧盟的并购具有较为显著的技术化驱动特征,欧洲企业的技术优势与中国的产业链整合能力形成互补(见图3)。

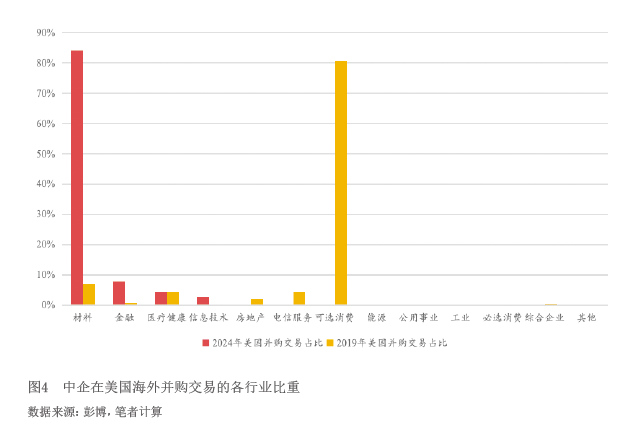

2024年,中企在美国宣布的并购交易金额为30.6亿美元(2019年该数据为28.2亿美元),占比由2019年的10%提升至16%。并购数量为21宗,较2019年上升61.5%。前三大热门行业为材料业(84%)、金融业(8%)和医疗健康业(4%),占总金额的96%。相比2019年,增长最快的行业为金融业和材料业,降幅最大的行业为可选消费、综合企业和电信服务。材料业占据绝对主导地位,反映中企在美并购仍以技术自主化战略为主,凸显出破解“卡脖子”技术瓶颈的迫切需求。另外,虽然美国外国投资委员会(CFIUS)对涉及关键技术的并购案审查趋严,但对金融行业要求仍相对宽松(见图4)。

2024年,中企在共建“一带一路”国家宣布的并购交易金额为11.8亿美元(2019年这一数据为26.0亿美元),占比从2019年的10%下降至5%,并购数量为23宗,较2019年下降17.9%。中企在共建“一带一路”国家实施并购的前三大热门行业为可选消费业(32%)、工业(30%)和信息技术业(24%),占总金额的87%。相比2019年,2024年增长最快的行业为信息技术业(增长22.1个百分点)和可选消费业(增长31.6个百分点),并购金额降幅最大的行业为电信服务业(降低了48.3个百分点)和金融业(降低了3.6个百分点),反映了中企继续紧抓共建“一带一路”国家提升工业化、信息化带来的机遇。

并购前后:财务指标特征与经营业绩改善

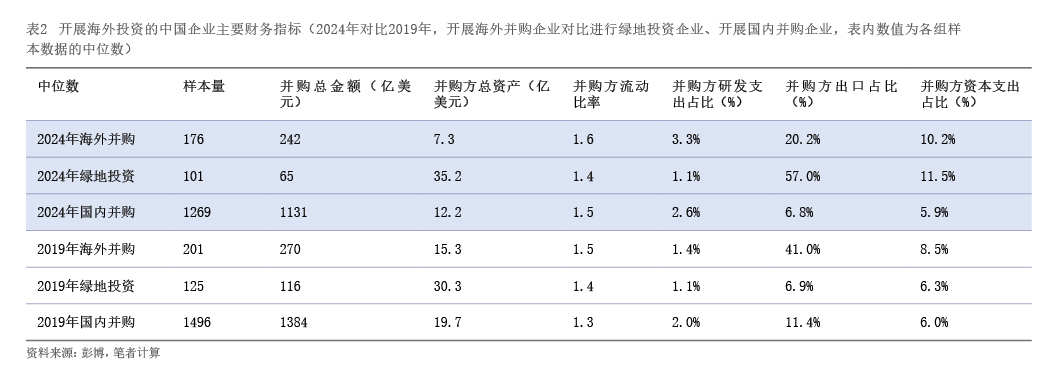

基于并购前后并购方企业财务数据的分析(见表2),笔者发现:具有较高生产率、资本密集度、研发密度以及流动资产比重的中企,更倾向于选择海外并购作为其对外直接投资方式。企业的异质性(具体体现在规模、存续年限、业务模式、所有权结构、风险偏好、生产要素组合及技术路径选择等方面),特别是其内在的“企业特定优势”尤其是“可转移优势”,影响了中企海外投资方式的选择与并购绩效。中企海外并购越来越体现了发展质量、效率、动力等方面的变革,具备了内涵式增长、创新引领和驱动发展等特点。

以研发费用占企业营收比率衡量的研发密度指标来看,实施海外并购的中企,其研发密度显著高于采用绿地投资模式的企业及在境内并购的企业。值得注意的是,过去五年间实施海外并购的中企,其研发投入强度呈现进一步上升趋势,具有明显的价值链优化与升级效应。分行业来看,2024年,媒体、软件服务与医疗保健行业的并购方研发密度居于前列;2019年,金融服务、可选消费品服务及日常消费品零售与批发行业的并购方则在此指标上表现突出。

以资本开支占企业营收比率衡量的资本密度指标来看,实施海外并购的中企的资本密集度,相较于采取绿地投资模式的中企未显现显著优势,但显著高于境内并购企业。过去五年间,海外并购中企的资本密集度持续提升,此特征与中国海外并购的空间整合由原来的资源丰裕型的国家向技术发达国家转变的趋势相契合。2024年,公用事业、医疗保健及电信服务行业并购方的资本开支占收入比重最高;与2019年相比,医疗保健和电信服务已取代工业产品与可再生能源,成为资本密集度最高的行业。

从资产规模角度来看,实施海外并购的中企,其资产规模通常小于采取绿地投资模式的中企。过去五年间,海外并购中企的平均资产规模有所下降。企业资产规模越大,通常意味着其资本实力更为雄厚、融资渠道更广、资源整合能力更强、风险承担能力更高,因此在对外投资决策中更倾向于选择绿地投资模式。从行业分布看,2024年资产规模最大的并购方集中于公用事业、半导体设备及电信服务行业;2019年则以银行、保险及公用事业行业为主。

从流动比率看,整体上,开展海外并购投资的中企与开展绿地投资的中企在流动比率上的差异不甚显著。然而,过去五年内实施海外并购的中企,其流动比率呈现小幅上升态势,这可能与并购交易结构设计日趋复杂化、融资渠道多元化及合理化的发展趋势相关。2024年,材料业、公用事业及电信服务行业并购方的流动比率相对较低;相比2019年,材料和电信服务已取代保险和可选消费品服务,成为流动比率最低的行业。

从出口收入占销售收入比率看,开展海外并购投资的中企在过去五年内的出口依存度提升速度,总体上显著滞后于同期开展绿地投资的中企。这一现象反映了近年来绿地投资企业为应对逆全球化浪潮、有效利用东道国政策、规避贸易壁垒、拓展国际市场所表现出的更强动机。2024年,金融业、软件服务业及日常消费品行业并购方的出口依存度最高;2019年,出口依存度高的行业则集中于半导体设备、可再生能源及材料行业。

通过对比分析实施海外并购与境内并购的中企,可发现,前者通常具有更高的流动比率、更强的研发投入强度、更高的出口依存度及资本密集度。部分成功的海外并购案例已实现并购方与标的公司业绩的协同改善,例如安踏体育并购芬兰亚玛芬体育(旗下包括始祖鸟、萨洛蒙、威尔胜等品牌)、闻泰科技并购荷兰安世半导体、华住集团并购德国德意志酒店集团等。

相关思考和建议

受限于样本数据的可得性、时效性,以及上市公司数据与企业整体状况之间的差异,笔者的分析未必能充分拟合与精准刻画中国海外投资企业的全貌和总体特征。然而,中企若期冀在海外并购中取得成功,不仅需在事前立足战略目标、资源禀赋与市场环境审慎选择并购路径与交易逻辑,更需在事中和事后系统识别与监控风险、实现周密规划与高效执行的并购后整合,并亟需获得精准、有力的政策引导与支持体系,以切实达成“走出去、走进去、走上去”的目标。

一是优化海外并购路径选择机制。中企在海外投资决策中,应依据其战略目标、资源禀赋及市场特征,审慎选择适配路径。具备较强研发能力、资本实力且寻求技术升级或市场拓展的企业,可优先采用并购模式。标的筛选应聚焦制度环境稳定、运营体系完善的成熟市场,重点考察目标企业的核心技术储备、渠道网络完备性及品牌价值。通过并购获取战略性资产,可显著缩短市场进入周期,规避新设投资的沉没成本风险。

二是针对风险构建多维识别、动态监测与分散防控体系。海外并购需系统性识别政治、经济、法律及运营风险,重点防范东道国投资审查壁垒、劳工保护争议及技术转让限制等显性风险。交易架构设计需充分利用控股平台实现风险隔离,引入或有支付条款绑定业绩承诺,并运用外汇衍生工具对冲汇率波动。前期尽职调查需强化法律合规审查、税务风险评估及核心技术确权核查,确保交易架构的合规性与财务可行性。针对复杂的投资环境,需考虑通过分散化和多元化经营等方式促进海外子公司完成上下游协作、在全球范围内吸引多元化投资主体加入并购、投保并购保证保险和境外投资保险等险种。

三是提升并购后整合效能。跨国整合需构建涵盖战略协同、运营优化与文化融合的三维体系。在战略层面,着力于技术吸收转化与品牌协同效应挖掘;在运营层面,推动供应链整合与销售渠道复用;在文化层面,建立有效的跨文化沟通与管理机制。利用数字化平台提升决策效率,重点破除信息不对称与制度差异等整合障碍,促进技术、市场及管理经验的深度协同,最终实现全球价值链地位的跃升。

四是有关部门需着力构建集规范监管、精准引导与高效服务于一体的立体化政策支持体系,完善政策引导与支持框架。可健全监管与服务协同机制,推动建立国家级对外投资信息系统和海外并购数据平台,强化跨部门监管协调。强化风险保障与财税支持,完善境外投资保险制度,开发适配的并购保证保险产品,研究对企业在并购整合阶段的合理支出给予针对性财税优惠。优化金融外汇服务,丰富外汇管理工具箱,提升跨境融资与用汇便利化水平,引导企业有效管理汇率风险,积极推动人民币在跨境并购中的使用。与主要经济体深化投资便利化合作与规则对接,制定覆盖投资全流程全周期的行动清单,共同降低投资壁垒、简化行政程序、提高金融服务效率,关注并参与国际商事调解与投资仲裁机制改革,持续推进会计准则国际趋同与等效互认,提升我国在国际投资治理与争端解决领域的话语权。大力培育具备跨国并购实操经验的专业人才队伍,发展高质量的专业服务机构生态。

作者庞溟系国家金融与发展实验室特聘高级研究员、 香港中文大学商学院客座副教授

作者赖烨烨系浦银国际首席策略分析师