美国政府收支与公共债务:历史演变、风险评估及深远影响

政府债务是公共财政的重要融资来源,用于弥补政府支出和税费收入之间的赤字。适度的政府债务有利于增强财政政策灵活性,促进社会消费与投资,在有效需求不足时提振总需求,在发生金融危机时提供公共资源维护金融稳定,熨平经济周期波动。过度的政府负债则会危及债务可持续性,挤出民间开支进而抑制总需求,甚至引发主权债务危机,冲击货币金融稳定及经济增长。美国作为当前全球最大的经济体和最大的主权债务国,在经过多轮大规模的财政支出之后,公共债务规模空前扩大,债务负担日益严峻,处理不当将削弱美元信用根基和国际货币体系稳定性、威胁美国乃至全球经济金融发展。

美国政府债务重大问题皆因战争与经济金融危机而生

美国政府债务伴随国家的独立而出现。1775—1783年独立战争期间,由于缺乏统一的中央政府和征税权,临时政府“大陆会议”通过发行货币和国内外借款,筹集资金以应对战争开支需要,1783年联邦政府债务负担超过7000万美元,其中包括向法国、荷兰所借的外债和向士兵发行的战争债。1789年美国首部《宪法》赋予了国会征收税赋以及“以合众国的信用举债”的权力,1790年财政部发行首批公债,全额承担此前各州积存的债务,标志着美国国债的诞生。

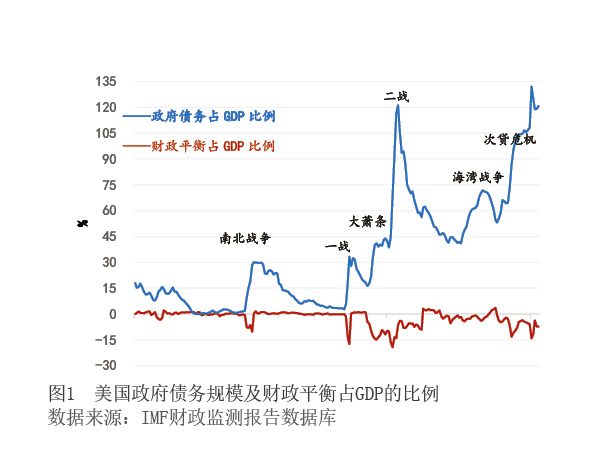

在美国国债诞生之后的各个时代中,政府债务余额总体上表现为和平时期和经济稳定发展时期保持稳定甚至回落,但在战争时期和经济与金融危机期间大幅飙升,这主要基于联邦政府的战争融资和财政支出应对危机的需要而演变。例如,1865年南北战争结束时,美国国债飙升至近27亿美元,较1860年的战前债务规模激增40倍以上。在20世纪两次世界大战和30年代“大萧条”期间,美国都出现了公共债务飙升的超级周期。1929年国债规模仅169亿美元,占国内生产总值(GDP)比例约16%,但到1941年跃升到GDP的39%;1945年二战结束时,国债余额达到2586亿美元,是战前的5倍多,国债占GDP的比例进一步飙升到116%。二战后,布雷顿森林体系从诞生再到崩溃,美元成为国际货币体系的支配力量,美国国债呈现债务全球化和债务货币化等一些重大特征。各国央行为了稳定汇率和储备需要,大量持有美国国债。1979年,美国国债规模突破8260亿美元,外国投资者持有占比超过15%。20世纪80年代美联储主席沃克尔采取激进的货币紧缩应对滞胀困境,高企的利率推升了国债融资成本,带来了新的债务增长压力;90年代克林顿政府紧缩财政削减赤字,1997年实现20世纪70年代以来的首次财政盈余并延续了四年盈余。

本世纪以来,美国财政开支与政府债务呈现了新的发展景象。随着互联网泡沫破灭,2001年美国经济衰退导致财政收入减少而财政开支增加,美国再度面临政府债务规模扩大、财政赤字上升和债务上限不断被迫上调的压力。2007年次贷危机爆发,各种新的挑战接踵而至,美国政府进入全新的非常规债务时代。为应对2008年金融危机及其后续冲击,美国实施了积极的扩张性财政政策;美联储配合启动了长期低利率政策和三轮大规模量化宽松,所持有的美国国债大幅飙升;为应对2020年新冠疫情冲击,美国政府再次开启史上最大规模的财政刺激政策和无限量的量化宽松货币政策,债务上限不断突破新高,政府债务比例达到132.0%,超过二战时期峰值创下历史新高(见图1)。到2024年末,美国政府债务规模突破36万亿美元,占GDP的比例达到120.8%,总体财政赤字率为7.3%,两者均远远超过一般公认的安全线(即债务比例60%及赤字比例3%)。

当前美国政府收支及债务面临诸多重大挑战

美国财政开支及债务风险何去何从?过去十多年来美国政府债务和利息支付比率显著升高,而历届政府和国会未能达成一致措施,以扭转巨额财政赤字和利息成本不断增长的趋势。持续的巨额财政赤字将推动政府债务和利息负担上升,特朗普2.0时代美国政府的债务整顿进展、《大而美法案》的财政收支计划,以及国际货币体系的最新变革,都对未来美国财政收支及债务风险形成重大影响。

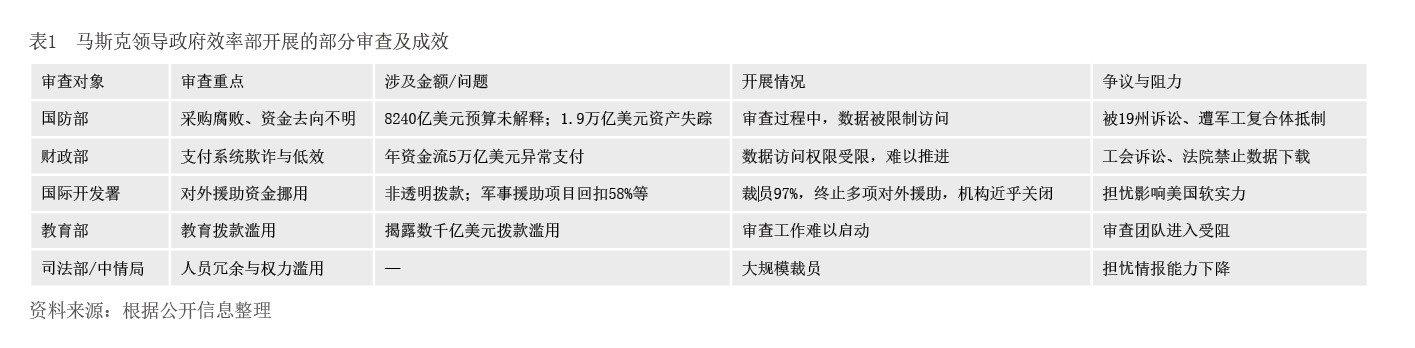

马斯克率领政府效率部(DOGE)实施的财政整顿计划失败,揭示美国财政问题的复杂性,制度型顽疾根深蒂固、积重难返

特朗普“让美国再次伟大”口号本质上是一个内向的收缩战略,在维系世界霸权日益力不从心的背景下,试图通过内外部政策改革调整助力解决部分财政问题。例如,对内减税刺激经济增长和推动制造业回流,对外削减过去对盟友提供的安全保护、强行推销价值观等虚伪“公共品”形成的过度支出,让盟友分担更多责任,并试图通过加征关税等措施掠夺贸易伙伴的正当权益。2025年初成立的政府效率部由知名企业家马斯克担当改革旗手,最初计划通过裁减行政机构、削减社会福利等措施,为美国政府至少削减2万亿美元(后将目标下调为1万亿美元)的财政预算。从实际效果看,该财政整顿计划由于触动各方利益而遭受普遍反对(见表1),最终草草收兵,马斯克黯然离场。

尽管政府效率部的财政开支削减成果乏善可陈,却通过前期的审查活动,深刻揭露了美国财政问题背后庞大的贪腐浪费、不可思议的资金滥用和难以根本解决的结构性、制度性顽疾。例如,关闭美国国际开发署是为数不多的成果案例。审查发现,该机构有许多“非透明拨款”、挪用资金用于生物武器研发、军事援助领域回扣高达58%等。最终,特朗普政府以“清除浪费”为由,裁撤了国际开发署97%的员工,关闭了多数海外办事机构,终止了部分对外援助项目。总体上看,在两党政治下,美国国内民意撕裂、决策低效,不断提升的债务上限名存实亡,沦为两党博弈的一个工具;对外政策方面,霸权思维下穷兵黩武,国防相关开支庞大,美元的国际地位和融资便利则助长了财政治理难受约束的惯性。在内外部因素共同作用下,美国财政赤字与债务积累将成为长期内无法根治的难题。

《大而美法案》非但不能解决问题,反而将加重美国政府债务负担,债务比例和赤字率会持续高企

每年的财政预算法案是观察美国政府开支和债务积累未来走向的重要方向标。2025年5月,美国众议院投票通过长达1000多页的2025财年财政预算协调法案《大而美法案》(One Big Beautiful Bill Act,以下简称《法案》),极有可能在年内生效。尽管美国财政部辩称该法案将刺激投资消费,推动GDP增速超过债务增速而降低债务比例,但综合评估,该《法案》短期经济影响有限,长远内也难以大幅提高经济增长中枢,债务利息支付增加、福利支出上升和收入相对较低等因素将恶化赤字问题。例如,美国国会预算办公室(CBO)估计,《法案》将使美国政府债务在未来10年增加3.8万亿美元;穆迪公司估计,该《法案》不会实质性缩减强制性支出和赤字,未来10年随着福利支出增加而政府收入基本持平,赤字将进一步扩大。

《法案》的核心内容主要有:一是延续与扩展减税政策。《法案》将永久性延长特朗普1.0时期推出的《减税与就业法案》中减税条款,还新增多项个人和家庭减税,包括子女税收抵免、遗产税免税额、取消汽车贷款利息所得税等,预计将减少5.3万亿美元税收。二是大幅削减社保与教育支出。为抵消减税对财政负担的影响,《法案》提出了系列举措削减开支,例如提高获得医疗补助和营养援助的门槛,实施更加严格的工作年限要求;改革并限制学生贷款计划,削减教育补贴;取消拜登政府时期的清洁能源税收抵免等。三是增加国防与边境安全支出。增加国防投入约1500亿美元,发展新型作战装备(如导弹防御系统);增加边境安全资金约700亿美元,恢复美墨边境隔离墙建设,增加海关和边境执法人员。四是提高债务上限。《法案》将联邦政府的法定债务上限提高4万亿美元,这将成为美国历史上最大幅度的债务上限提升。此外,《法案》还计划提高来自一些税收“歧视”国家的企业和个人的税率。

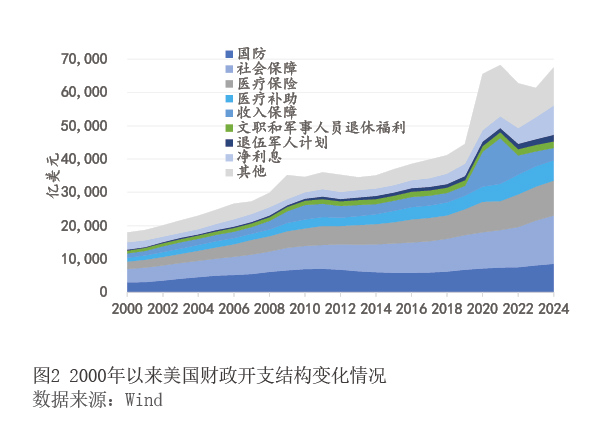

过去十多年来,美国财政开支中,社保保健医保等福利支出、国防支出、利息支出日益占据主体地位,2024财年这些合计占财政支出比高达89%。其中,社会保障和利息支出等属于强制性支出,随着人口老龄化、庞大债务规模不断积累和利率水平高企,将面临巨大的社会阻力,具有很高的削减难度。特别是近三年以来,国债利息的支出规模大幅增长(见图2),占GDP的比例从2021年的1.53%大幅提高到2024年的3.06%,成为财政赤字的一个重要来源。而国防支出属于自由裁量类支出性质,本来每年支出规模已经很高,却在美国军工复合体的军事霸权导向下利用《法案》推动其进一步扩张。与此同时,对内减税政策将导致财政收入减少,对外加征关税则面临来自世界各国的强力反制和税收转嫁到国内消费者身上,带来滞胀压力,整体上使《法案》对美国经济的刺激作用将会有限。各种因素叠加,预计未来10年美国政府债务水平持续膨胀、财政赤字难以扭转的趋势将成为大概率事件,乐观情况下估计,美国财政赤字率也将保持在6.5%左右;大幅提高债务上限的举措,则更会给政府无序的债务扩张留下法律空间,未来债务比例可能会进一步扩张到130%左右。

美国政府的一系列作为正在快速消耗美国的国际信誉,美元主导的国际货币体系面临重塑压力,外部融资将受到制约

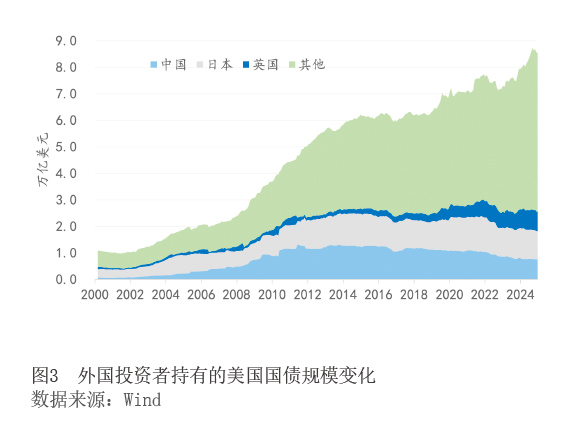

从美国国债的融资来源看,公众持有的债务比例显著提升。2015年财年在18.1万亿美元的联邦债务中,美国政府内部持有的债务为5.0万亿美元;公众持有13.1万亿美元,占比72.3%。到2024财年,受社保基金等盈余增速较慢的影响,政府持有的债务比例仅增至7.2万亿美元,公众持有的债务规模增长116%达到28.2万亿美元,比例大幅上升到77.8%。同时,在公众持有的国债中,美联储持有4.2万亿美元,占比14.9%;外国投资者持有8.5万亿美元,占比23.5%。这一债务结构意味着,美联储的货币政策取向和国际投资者对美债可持续性的信心,将极大影响美债的供求状况。2025年4月在美国“对等关税”宣布前后,美债利率“急跌急升”的大幅波动,就是这一状态的市场反应。当时,关税摩擦超预期反复,扰动市场恐慌情绪;新发美债拍卖一度遇冷,抬升供给担忧;对冲基金“基差交易”平仓压力加大下,美国、欧洲、日本等市场的抛售压力较大。由于美元资产“避险”信心受损,美国金融市场呈现阶段“股债汇三杀”状况。

过去,正是美元的国际货币地位为美国的国债发行提供了极大的外部融资便利性。但是,近年来美国政府的一系列作为,正在极大削弱美元信誉。例如,拜登政府将美元武器化,随意对外开展金融制裁行动;特朗普政府对主要贸易伙伴加征对等关税,限制国际投资者进入美国,甚至发出开疆扩土的“扩张主义”信号,对墨西哥湾、巴拿马运河、加拿大、格陵兰岛等表达强烈的控制欲望,这对传统的国际秩序和美国在盟友中的领导地位,都将会产生持续的负面冲击。这些举措在不断削弱美元金融资产的吸引力,各国“去美元化”浪潮持续演进。到2024年末,美元占世界各国外汇储备的比例下降到57.8%的历史低位,中国、日本等主要国际投资者处于减持美债的进程之中(见图3)。

美国政府债务问题演变趋势及其深远影响

综合来看,美国财政开支及债务风险演变反映的是美国内部矛盾的深化发展、综合国力和世界霸权的不断式微,其最终爆发的“明斯基时刻”终将会到来。但危机爆发的时点仍然处于动态演变进程之中,主要取决于美国内外部力量的博弈和美国政府的作为,可能比预期更快恶化,更大的概率是不断延后、苟延残喘。

各类机构的研判有很大差异,例如穆迪评级公司持有审慎乐观的态度。从有利层面看,美国拥有多项信用优势可以抵御冲击。美国经济独一无二,兼具规模巨大、人均收入高、增长潜力大和创新能力强等特征,这将支持生产力和GDP增长。更高的关税在短期内可能导致GDP增长放缓,但预计长期增长不会受到重大影响。美元作为世界主要储备货币的地位以及美元的信用优势提供了较强的融资能力,帮助政府以适度且相对可预测的成本,为巨额年度财政赤字和庞大的债务负担提供再融资。尽管过去二十年来全球央行在进行储备多元化,但在可预见的未来,美元仍将是主要的全球储备货币。可能的风险是,如果财政指标的恶化速度和幅度比预期更快、更大,全球投资者迅速抛售美元资产,导致利率大幅上升,利息负担上升速度超过预期,可能会引发市场的快速恶化。此外,如果美国财政与货币政策有效性或制度实力削弱,导致中期经济增长的韧性恶化,伴随着全球投资者大量且持续地抛售美元,主权债务风险将可能发生。

美债一旦发生危机将对世界带来全方位的影响。从经济金融乃至政治军事层面,应当重点关注以下方面:第一,引发全球性通胀。美联储和美国金融机构是美债的重要投资者。美联储持有美国国债实则是财政赤字货币化,此种方式会加大基础货币投放,必然带来通胀压力;美国金融机构将美国国债作为“安全资产”,通过回购等业务进行信用创造,进一步放大货币乘数,推高通货膨胀压力。第二,国际货币体系的变革。财政赤字和经常项目逆差不断削弱美元信用基础,美国国债被各国央行作为外汇储备广泛持有。一旦美元不再具有坚实的国际货币地位,势必造成国际货币体系的巨大动荡,在短期内带来剧烈而显著的市场冲击,长期内推动世界经济金融体系的广泛而深远的变革。第三,全球性金融危机和世界政经格局的重构,百年未有大变局加速演变。特别地,美债是全球私营机构重要的资产配置选项,是国际金融市场最重要的增信抵押产品。美国国债信用崩塌将对美元基准利率形成与美元融资链条稳健性造成巨大冲击,加快美元资产重定价,推动主要发达经济体利率联动上涨,加剧新兴市场和发展中国家美元债务成本,引发各经济体广泛的债务违约。极端情况下,美元、美债和美国金融市场危机全面爆发,引发新一轮的全球系统性经济与金融危机,甚至不排除一些国家会通过战争等极端形式转嫁危机。上个世纪“大萧条”后二战接踵而至的惨痛教训并不遥远,历史警钟仍犹在耳,当前世界各地的地缘动荡暗潮涌动,各国应当深刻汲取教训、携手应对。

作者系中国银行研究院资深研究员