发展中国家主权债务困境中的流动性风险

主权债务困境是发展中国家的重大发展挑战之一。基于多项风险指标的分析显示,目前大多数发展中国家最亟须应对的并非长期收入无法覆盖存量债务偿付压力的偿付能力问题,而是短期收入、流动性资产和可得融资无法覆盖到期债务本息的流动性问题。对这些国家而言,流动性风险主要源于本金集中到期,并与美联储利率的调整以及大宗商品价格波动这两类外部冲击密切相关。作为诸多发展中国家重要的双边债权人,中国可以从增强流动性的角度来协助管理有关债务国的主权债务风险。

发展中国家债务现状:应关注流动性风险而非偿付能力风险

一般而言,主权债务风险可分为偿付能力风险(Solvency Risk)和流动性风险(Liquidity Risk)两类。偿付能力风险指的是债务国的未来收入的贴现总额无法覆盖其债务存量的可能性,关注的是国家长期的资产负债平衡和财务健康状况,其本质是一种结构性失衡问题。流动性风险指的是债务国在短期内的收入(如财政收入)、流动性资产(如外汇储备)和可动员的即时融资(如债券发行)无法覆盖此期间到期的债务本息的可能性,其本质是一种短期或暂时性的资金调配问题。这两种风险之间存在复杂关联,并会相互加剧。在实践中,区分两类风险对于采取恰当的政策应对策略有重要意义。这种区分本质上是对当前主权债务危机究竟是一场“慢性病”还是“急性病”的判断。

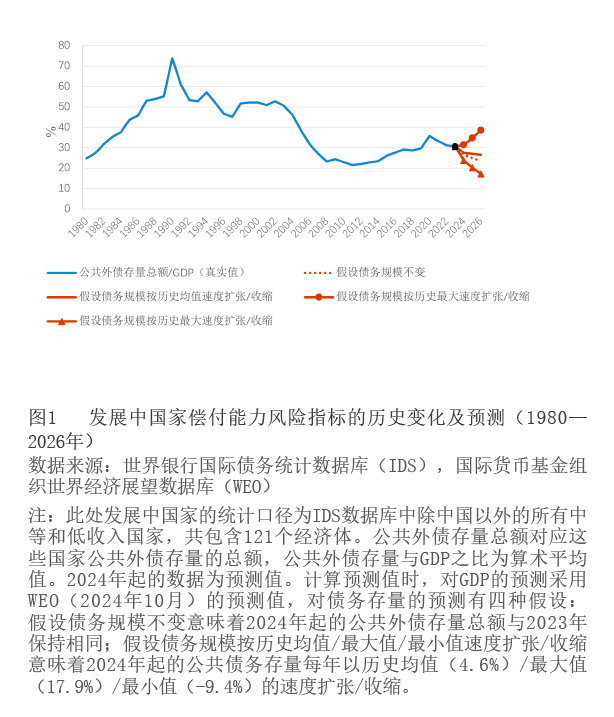

从偿付能力风险和流动性风险这两种风险的相关指标看,发展中国家所面临的偿付能力风险仍处于可控区间。笔者选取公共外债存量与国内生产总值(GDP)之比(即公共外债杠杆率)作为衡量政府偿付能力风险的核心指标。该指标的持续上升说明债务存量的增长速度超过了经济增速。图1展示了除中国外其他发展中国家的平均公共外债存量与GDP之比随时间的变化轨迹。据此预计,2025年后发展中国家(除中国外,下同)的平均偿付能力风险仍处于可控区间,原因主要有三点。一是自2020年以来,发展中国家的平均公共外债杠杆率出现了持续下降趋势,意味着这些国家已步入去杠杆周期。与20世纪90年代开始的去杠杆周期相比,本轮去杠杆周期的峰值显然更低,2020年的公共外债杠杆率仅为35.7%,不仅远低于1990年73.7%的历史最高值,而且低于38.5%的历史平均水平。按照历史经验,去杠杆周期或持续3—6年。这意味着2026年的外债杠杆率极有可能继续低于历史均值。换言之,参考公共外债存量与GDP之比这一历史指标,发展中国家当前的偿付能力风险维持在历史较低水平。二是如果公共外债存量的规模自2024年起按照每年增长4.6%的历史平均速度扩张,或者按照2023年的水平保持不变,那么公共外债杠杆率都将继续下行,于2026年分别降至26.5%和23.5%的水平,均低于38.5%的历史平均水平。三是未来几年的经济复苏是杠杆率维持稳定的有力保障。历史经验表明(见图2),杠杆率的下降主要由经济复苏(即GDP增长)驱动。根据国际货币基金组织(IMF)2024年10月公布的GDP预测数据,新兴市场与发展中经济体2024—2026年的经济增速都将保持在4%以上,这将有助于杠杆率继续保持稳定乃至进一步下行。

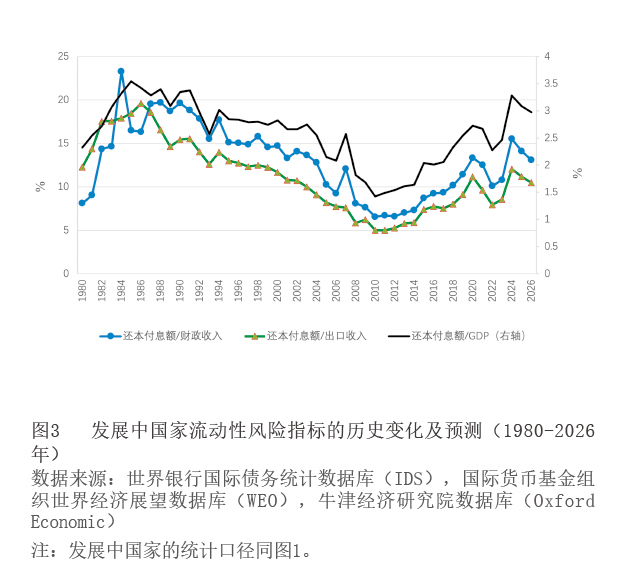

与此相对,发展中国家的流动性风险已达历史高位。对于发展中国家所面临的流动性风险,可以从短期偿债压力和市场融资难度两个方面来评估。短期偿债压力关注的是一个国家的现金资产是否足以支付其短期债务。市场融资难度关注的是一个国家的再融资难度。笔者选取公共外债还本付息额与GDP之比作为核心指标,同时辅以公共外债还本付息额与财政收入之比以及公共外债还本付息额与出口收入之比两个指标来进行判断。上述三个指标衡量的都是一个国家在一年内到期的债务偿还负担与其短期收入之比,指标的取值越大,意味着政府偿债越困难。图3展示了除中国外其他发展中国家流动性风险指标的历史变化及预测。该图表明,发展中国家所面临的流动性风险已经处于历史高位,比偿付能力风险更加值得关注。2010—2020年,平均公共外债的还本付息额与GDP之比呈现波动上升趋势。该指标在2021—2022年经历了短暂下降,后自2023年开始恢复增长。2024年,该比例或增至3.3%,超过85%的历史年份。展望2025—2026年,该指标可能有所回落,但仍将处于历史高位。与公共外债还本付息额与GDP之比类似,公共外债还本付息额与财政收入之比和公共外债还本付息额与出口收入之比在2022—2026年也表现出先上升后回落的变化趋势,预计在2025—2026年这两个指标的取值仍然超过一半左右的历史年份数据。

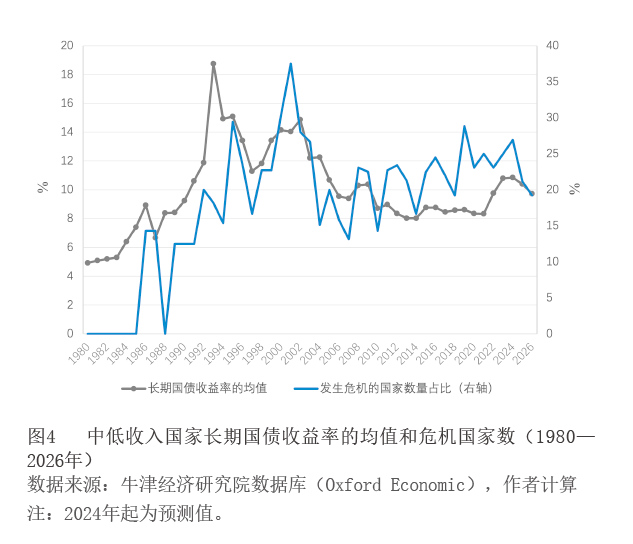

为评估市场融资难度有关的流动性风险,可以一国主权债券收益率为基础构建风险指标。在此采用牛津经济研究院数据库中与IDS数据库所包含国家交叉的52个发展中国家1980—2026年的年度数据(2024年起为预测值)为基础构建以下两项指标:一是上述国家长期国债收益率的均值;二是处于危机状态的国家在当年数据无缺失的国家总体中的占比。参考已有文献(Medas等,2018),可将国债收益率与美国国债收益率(作为无风险利率的基准)利差超过1000个基点的情况定义为危机状态。如图4所示,发展中国家长期国债收益率均值自2020年开始就出现了大幅增长,主要与新冠疫情所带来的融资压力加剧有关。从危机国家占比看,流动性风险在近5年间也处于相对历史高位,约有四分之一的国家长期国债的风险溢价超过了1000个基点。

发展中国家流动性风险的来源:还款压力结构与外部冲击影响

为了深入探究发展中国家流动性风险的根源,可以从还款压力结构和外部冲击影响这两个角度出发,构建一个二维分析框架。

第一个维度是还款压力的构成,即短期内债务偿还的压力主要来自本金还是利息。从历史数据看,本金支付是发展中国家还款压力的主要来源。2013年以来,本金在还本付息额中的占比保持在60%以上,2020—2022年甚至超过70%。该比例在2023年有所回落,但预计在2024—2026年仍将保持波动上升的趋势。从到期本金的绝对数额看,2024年是一个本金偿付到期的高峰期,2025—2026年本金偿还压力将有所回落但仍将保持在相对高位。与此相对,利息偿还的绝对数额在2020—2024年出现了较大幅度的上行,这主要与美国等发达经济体为抗击通胀而实施的货币紧缩政策有关。预计2025—2026年利息偿还压力将有所回落,原因主要在于高利率期间发展中国家债务发行量的减少。

第二个维度是可能引发流动性危机的外部冲击,在此主要关注美联储利率与大宗商品价格波动。从美联储政策利率的变化趋势看,尽管美联储已经开始降息,但是较高的利率水平和政策不确定性仍是发展中国家流动性风险的重要来源。当美联储提高利率时,国际金融市场上的资金会倾向于回流美国,以获取更高的无风险收益。这会导致发展中国家在国际金融市场上的融资难度增大,不论是发行新债券还是申请贷款,都需承担更高的利息支出。此外,美联储加息通常会导致美元升值。对于发展中国家来说,其外债很多是以美元计价的。美元升值导致这些国家本币贬值,进而在偿还外债时,需用更多本币兑换美元,外债的实际偿还成本因此上升。历史经验表明,美联储的加息政策与债务国的利息成本(以这些国家的利息总和与公共外债存量总额之比表示)之间存在正相关关系(相关系数达到0.88):美联储利率越高,债务国的利息成本越大,这会加剧其所面临的流动性风险。与此同时,发展中国家的债务存量中可变利率债务占比处于历史高位,2022年该比例达到42.7%。相较于固定利率债务,可变利率债务更易受到国际融资成本波动的影响。2024—2026年,虽然美联储已经开始降息,但利率水平仍将保持相对高位。根据美国国会预算办公室(CBO)2025年1月的预测,2025年的10年期美国国债收益率为4.15%,2026年为3.95%。此外,特朗普第二任期中,高关税所带来的高通胀压力可能进一步加剧利率上行风险和政策不确定性。由于美联储利率仍将维持在较高水平且总债务中的可变利率债务占比较高,发展中国家在未来两年内所面临的流动性风险仍然较大。

从大宗商品价格的变化趋势看,2024—2026年期间大宗商品价格的整体下行趋势也会加剧部分大宗商品出口国外债偿还的流动性风险。对于高度依赖大宗商品出口的债务国而言,大宗商品价格的下跌会导致其出口收入大幅减少。这些国家的财政预算和外债偿还计划往往是基于较高的大宗商品价格预期制定的,一旦价格下跌,外汇收入锐减,在短期内难以获得足够资金来满足到期外债的偿还需求,从而加剧流动性风险。历史经验表明,大宗商品价格与发展中国家短期还款负担之间存在显著的负相关性(相关系数为-0.8),即大宗商品价格越低,发展中国家的短期还款负担越重,流动性压力越大。根据世界银行的《大宗商品展望》报告,预计2025年大宗商品价格将下降5%,而2026年将进一步下降2%。这种价格下行趋势可能会加剧部分国家的流动性风险。

总体来看,美联储货币政策的调整以及大宗商品价格的起伏,构成了影响发展中国家流动性风险的两项关键外部要素,且这两项要素在2024年前后对发展中国家流动性风险的影响趋势发生了显著转变。2022—2024年,美联储的加息行为加剧了流动性风险的累积,而大宗商品价格的攀升则在一定程度上减轻了这一风险的压力。2024—2026年,预计美联储的降息政策将缓解流动性风险,但由于利率水平仍将保持高位,这一缓解作用相对有限。大宗商品价格的下跌则可能加剧流动性风险。

我国在发展中国家主权债务风险管理中可以发挥积极作用

综上所述,未来两年内,发展中国家的主权债务困境主要在于短期流动性风险而非长期偿付能力不足。流动性风险的成因主要在于本金集中到期、美元融资成本高企与大宗商品收入波动。作为众多发展中国家的重要双边债权人,我国在相关国家的主权债务风险管理中可以发挥积极作用。在未来两年内,政策重点应是协助债务国提升流动性。

第一,由于到期本金是发展中国家外债偿还压力最主要的构成部分,针对有关危机国家的主权债务重组工作应纳入能够减轻本金偿还压力的措施。一方面,债务国与债权人需积极展开沟通协商,力求延长债务期限、增设债务偿还的宽限期或直接减少本金偿还额度。另一方面,可探索 “债务转换发展”机制,将部分外债本金转换为基础设施项目投资或低碳转型基金,实现债务压力的结构性缓释。

第二,面对美联储利率保持高位有关的流动性风险,可通过币种置换的方式帮助发展中国家拓展融资渠道和减少对美元融资依赖。例如,可将美元债务转换为人民币债务,凭借当前人民币贷款的相对低成本融资优势,降低偿债成本。可与我国央行开展货币互换,补充紧急流动性支持和对冲人民币汇率风险。还可鼓励借款方建立对冲人民币汇率风险的货币基金,通过市场化工具管理汇率波动风险。

第三,针对与大宗商品价格波动有关的流动性风险,可协助债务国建立和完善价格风险的对冲机制。例如,可设立与大宗商品价格波动有关的政府偿债基金,在收益好时按比例存入资金,在本金偿还高峰时动用,减轻当期压力。此外,可探索将债务转换为资源开采权,通过实物偿还方式规避价格波动。

(本文得到国家社会科学基金青年项目“银行网络视角下的多重审慎监管规则评估与政策协调研究”〔20CGL007〕和中国社会科学院重大委托课题“国际经济形势跟踪与全球经济治理研究”〔2024YZDJ020〕资助)

作者刘禹系中国社会科学院大学国际政治经济学院博士生

作者熊婉婷单位:中国社会科学院世界经济与政治研究所